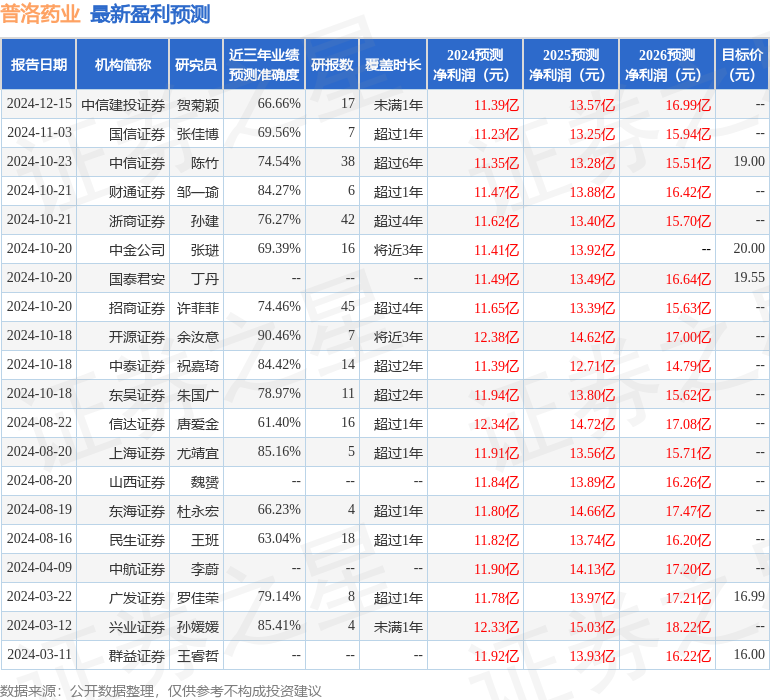

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司楊松近期對普洛藥業進行研究併發布了研究報告《綜合性原料藥龍頭,CDMO業務已形成漏斗形狀態》,本報告對普洛藥業給出買入評級,認爲其目標價位爲20.20元,當前股價爲15.94元,預期上漲幅度爲26.73%。

普洛藥業(000739)

摘要

普洛藥業作爲從原料藥向CDMO乃至製劑綜合發展的龍頭,藉助原料藥基礎,以全球視野謀劃推進科技創新,大力發展全球領先的品藥研發生產服務平台,以高品質服務持續打造全球CDMO服務商典範。

原料藥業務穩中有進,新品種佈局增強競爭力

普洛藥業是國內老牌原料藥頭部企業,頭孢克肟、鹽酸安非他酮、阿莫西林側鏈系列等具有市場主導地位。2024年11月4日,普洛藥業正式成立醫美及化妝品原料事業部,以合成生物學、化學合成、多肽等技術研發平台爲支撐,持續發力醫美及化妝品產業鏈上游。

製劑業務持續優化,帶動管線穩定放量

截至2023年底,公司現有製劑品種120多個,產業鏈完善(以自產原料爲主)、劑型齊全、涉及治療領域廣泛;擁有院內和院外銷售隊伍150餘人,全渠道覆蓋。與此同時,製劑業務加快推進「多品種」發展策略,已立項25個新項目並在持續新增中,涉及抗感染類、心腦血管類、中樞神經系統類、化痰利膽類等多個領域。

CDMO業務營收利潤雙增長,項目結構不斷優化

公司早期以CMO業務爲主,近幾年,隨着研發、製造、體系保障等綜合能力的大幅提升,項目數、客戶數持續保持快速增長,形成了良好的漏斗形狀態。2024H1,公司報價項目731個,同比增長51%;進行中項目876個,同比增長44%,其中,商業化階段項目317個,同比增長28%,包括人用藥項目228個,獸藥項目48個,其他項目41個;研發階段項目559個,同比增長54%。鑑於創新藥上市節奏和驗證週期(三到五年)原因,業績端有望在未來實現更好的釋放。

盈利預測

我們預計公司2024-2026年營業收入爲124.03/137.39/151.94億元,同比增長8.10%/10.77%/10.59%;歸母淨利潤爲11.11/12.43/13.92億元。

考慮到:(1)原料藥板塊:公司是國內主要原料藥企業,國際化認證良好,加速佈局合成生物學,後續有望保持穩定增長;(2)製劑板塊:藉助原料藥一體化優勢及集採進程持續放量,在研管線爲後續製劑增速提供動能;(3)CDMO板塊:藉助全球三大CDMO研發中心,已經實現良好漏斗形狀態,未來CDMO業務有望實現快速增長,看好公司未來良好前景,給予公司2025年19倍PE,目標價20.20元。首次覆蓋,給予「買入」評級。

風險提示:行業政策變動風險、產品質量控制風險、主要原材料價格波動風險、外匯匯率波動風險、產品銷售不及預期風險

證券之星數據中心根據近三年發佈的研報數據計算,開源證券餘汝意研究員團隊對該股研究較爲深入,近三年預測準確度均值高達90.46%,其預測2024年度歸屬淨利潤爲盈利12.38億,根據現價換算的預測PE爲15.04。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有11家機構給出評級,買入評級10家,增持評級1家;過去90天內機構目標均價爲18.5。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。