蓝特光学2024年三季报显示,公司主营收入7.86亿元,同比上升60.41%;归母净利润1.62亿元,同比上升75.99%;扣非净利润1.56亿元,同比上升107.0%;其中2024年第三季度,公司单季度主营收入4.08亿元,同比上升41.1%;单季度归母净利润1.12亿元,同比上升61.32%;单季度扣非净利润1.09亿元,同比上升70.87%;负债率21.92%,投资收益397.26万元,财务费用-109.83万元,毛利率38.36%。

蓝特光学2024年三季报显示,公司主营收入7.86亿元,同比上升60.41%;归母净利润1.62亿元,同比上升75.99%;扣非净利润1.56亿元,同比上升107.0%;其中2024年第三季度,公司单季度主营收入4.08亿元,同比上升41.1%;单季度归母净利润1.12亿元,同比上升61.32%;单季度扣非净利润1.09亿元,同比上升70.87%;负债率21.92%,投资收益397.26万元,财务费用-109.83万元,毛利率38.36%。證券之星消息,2024年12月18日藍特光學(688127)發佈公告稱公司於2024年12月17日接受機構調研,中金證券、國聯證券、東吳證券、東方證券、恒泰資管、國君資管、長信基金、弘毅遠方基金、星火投資參與。

具體內容如下:

問:首先祝賀公司前三季度取得較爲顯著的業績增長,請公司能否剖析一下公司成長性的來源?

答:公司始終聚焦於通過可持續性、成長性的經營模式,實現公司價值的提升,最終報廣大投資者。2024年度,公司針對儲備的在手項目進一步打磨,前期立項的技改項目、擴產項目相繼達到規劃建設目標,通過在經營效率、生產規模等多方面積極做功、實現了業績增長;另一方面,光學光電子產業與下游顯示、成像、傳感、通信、人工智能等應用發展緊密相聯,仍然存在着大量發展機遇,公司依託多樣化的產品佈局、長期積累的客戶資源,對下游消費電子、汽車電子、光通訊等領域的需求保持積極發掘、分享行業發展紅利。

問:能否爲我們介紹一下公司在汽車電子領域的市場開拓情況?

答:近年來隨着新能源乘用車的市場滲透率不斷提高,汽車產業中電子化、智能化的程度也在不斷提升,對於上游光學元器件行業來說也是提供了巨大的良性競爭空間。

2024年度,公司繼續推動「年產5100萬件玻璃非球面透鏡技改項目」落地,以優異的模造玻璃開發能力、穩定的量產供應保障能力,實現玻璃非球面透鏡產品在高清攝像頭、激光雷達等車載應用領域的穩定增長。其中,激光雷達被衆多車企視爲高階智能駕駛的關鍵傳感器,公司一直致力於憑藉長期積累的技術經驗,爲下游客戶持續提供在性能參數、綜合成本上更具競爭力的光學元器件產品,配合客戶實現高端車型應用升級、中低端車型應用下沉突破,拓寬市場維度。

問:剛剛及公司正在對光通訊領域的需求保持積極挖掘,請公司產品有何應用空間?

答:在光通訊領域,公司產品主要爲可應用於高速光模塊中的光連接件。受益於人工智能(I)熱潮帶動,近年來針對高算力、大量數據傳輸方面的特定需求快速凸顯,進一步推動了下游光通訊領域市場需求的發展。2024年度公司用於光模塊的的玻璃非球面透鏡產品銷售呈現較快增長。

問:公司對於後續AR市場的發展情況作何研判?

答:近年來,R市場的發展情況一直受到廣大消費者與投資者的熱烈關注,下游廠商也在積極嘗試,不斷推出各種技術路線的新產品。目前,受下游預研、試樣層面需求增長影響,儘管R類應用在公司整體業務中佔比尚且較低,但業務規模亦呈現出較好增長趨勢。R市場是一個尚存在較大不確定性、但同時成長空間巨大的細分市場,對於光學企業來說挑戰與機遇並存。公司將對R市場繼續保持關注,積極卡位關鍵節點、力求形成獨特核心競爭力,以一種堅持長期競爭、高質量競爭的態度參與到R產業鏈的持續成長中來。

問:公司安卓微棱鏡產品開發進展如何?

答:公司依託長期以來在棱鏡製造方向積累的技術經驗,經過前期的送樣驗證,已與個別安卓廠商開展接洽,項目需結合下游客戶規劃啓動後續安排。

問:請公司如何判斷後續產品單價的變化?降價壓力如何?

答:對於製造業企業來說,產品定價議價策略往往是結合產品生命週期、市場環境、需求量等多方面因素共同決定的。對於成熟產品來說,產品價格會相對穩定;對於新興領域來說,隨着行業競爭加劇、技術快速進步帶來的良率提升,產品價格也會面臨下調的壓力。

從全局來看,公司秉承居安思危、技術爲先的思想,常態化開展「降本增效」工作;同時,公司也堅信企業應當追求的是「利潤總額」的長遠提升,在「數量×價格」兩個因子間都值得尋求發展空間。因此,面對供應鏈降本壓力,公司除了針對現有項目的技改提升,也會尋求出貨規模的穩健擴張,並積極儲備新項目,把握新興需求的爆發機會。

問:從公司2024年業績表現來看,公司各季度間存在較爲明顯的淡旺季波動。能否分析一下2025年的淡旺季表現預期?

答:公司的業績波動是由產品出貨結構所決定的——下游消費電子行業受新品發佈期等因素影響,具有明顯的季節性波動特徵。消費電子類的下游需求仍然是後續公司業務開發的重點方向。同時,公司也在積極拓寬業務、尋找新的增長點,以進一步優化產品出貨結構、改善季節性波動差異表現。

問:公司業績在2024年取得顯著的增長後,2025年能否延續趨勢,能否爲我們展望一下公司規劃?

答:歷數公司近年以來發展脈絡,公司的成長既離不開重點項目的平穩落地,也離不開長期項目的深入挖掘。業績的大幅度增長,是外部市場環境不斷髮展、內部技術儲備實現落地等多方面因素共同作用的結果。2023-2024年以來,公司前期儲備的微棱鏡項目經歷了順利投產和成功擴產,玻璃非球面透鏡業務也受益於智能駕駛、5G光通訊等市場需求增長而實現了快速發展;2025年,公司將專注於繼續消化核心項目開發過程中形成的技術與管理經驗,深入打磨自身的核心競爭力,從加強內部積累出發,爲中長期的項目落地做好力量儲備的同時,也要保障短期內的穩健經營與成長。

更多調研情況及重複性問題,也可查閱公司於上證E互動平台「上市公司發佈」欄目刊載的各期《投資者關係活動記錄表》

藍特光學(688127)主營業務:光學元件的研發,生產和銷售。

藍特光學2024年三季報顯示,公司主營收入7.86億元,同比上升60.41%;歸母淨利潤1.62億元,同比上升75.99%;扣非淨利潤1.56億元,同比上升107.0%;其中2024年第三季度,公司單季度主營收入4.08億元,同比上升41.1%;單季度歸母淨利潤1.12億元,同比上升61.32%;單季度扣非淨利潤1.09億元,同比上升70.87%;負債率21.92%,投資收益397.26萬元,財務費用-109.83萬元,毛利率38.36%。

藍特光學2024年三季報顯示,公司主營收入7.86億元,同比上升60.41%;歸母淨利潤1.62億元,同比上升75.99%;扣非淨利潤1.56億元,同比上升107.0%;其中2024年第三季度,公司單季度主營收入4.08億元,同比上升41.1%;單季度歸母淨利潤1.12億元,同比上升61.32%;單季度扣非淨利潤1.09億元,同比上升70.87%;負債率21.92%,投資收益397.26萬元,財務費用-109.83萬元,毛利率38.36%。

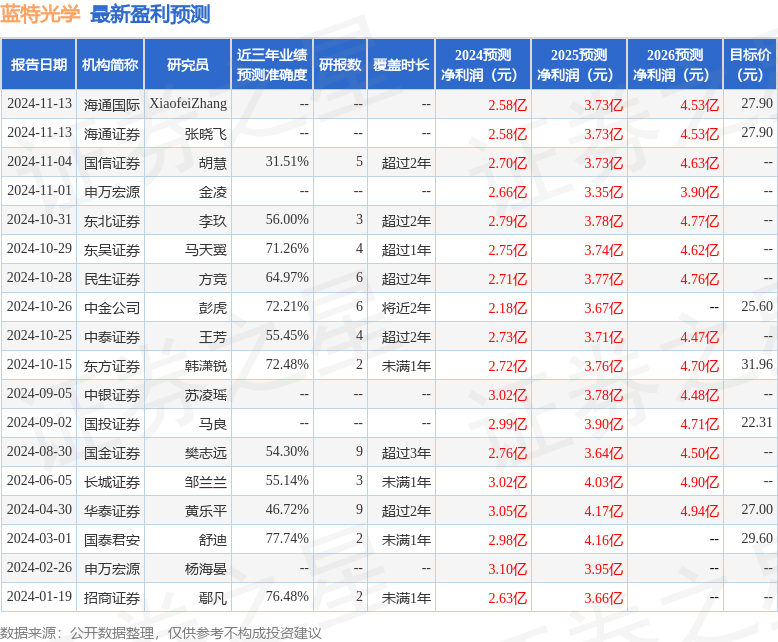

該股最近90天內共有12家機構給出評級,買入評級9家,增持評級3家;過去90天內機構目標均價爲27.76。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流出6294.88萬,融資餘額減少;融券淨流入40.31萬,融券餘額增加。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。