最新盈利预测明细如下:

最新盈利预测明细如下:群益證券(香港)有限公司近期對芯原股份進行研究併發布了研究報告《AIOT風起,芯片代工業務潛力大》,本報告對芯原股份給出增持評級,認爲其目標價位爲65.00元,當前股價爲50.86元,預期上漲幅度爲27.8%。

芯原股份(688521)

結論與建議:

作爲中國本土第一的IP企業,公司NPU IP已被70多家客戶用於一百多款AI芯片當中,累計集成公司IP的芯片量破億。伴隨端側AI需求提升,公司芯片設計及量產業務增速有望加速。目前公司股價股價對應2025年PS(市銷率)8倍,維持買進。

3Q24收入增速回升:2024年前三季公司實現營收16.5億元,YOY下降6.5%;虧損3.96億元,虧損較上年擴大2.6億元,EPS-0.79元。其中,第3季度單季公司實現營收7.2億元,YOY增長23.6%,虧損1.11億元.整體來看,受行業景氣低位回升,公司3Q24營收端恢復增長。但受研發費用較多(研發費用率43%)影響,公司短期業績仍然承壓,預計伴隨AI產業需求的增長,公司芯片一站式服務收入將快速增長,從而實現業績轉盈。

國內芯片設計服務龍頭:博通(AVGO)預計未來AI ASIC設計服務市場將高速增長,公司是國內最直接的受益標的。芯原2023年芯片設計及量產收入合計超過7成,客戶覆蓋了從消費電子、工業到互聯網領域,包括Meta、谷歌、亞馬遜、百度、騰訊、阿里等國內外巨頭。特別在AI GPUIP、高性能GPU IP領域,公司有較多積累,NPU IP已被70多家客戶用於一百多款AI芯片當中,累計集成公司IP的芯片量破億。伴隨AI產業需求的興起,公司芯片設計及量產業務增長潛力巨大。

增發加碼AIGC領域:公司計劃募資18億元用於「AIGC及智慧出行領域Chiplet解決方案平台研發項目」以及「面向AIGC、圖形處理等場景的新一代IP研發及產業化項目」,預計將增厚公司股本10%,對應增發價格36.11元/股。

盈利預測:我們預計公司2024-2026年營收23.7億元、30.6億元和37.5億元,YOY分別增長1、29%和23%,實現淨利潤-3.5億、0.04億元和2億元,EPS分別爲0.25元和0.41元,目前股價對應2025、2026年PS分別爲8倍和6倍,考慮到公司業績潛力較大,給予買進建議。

風險提示:通脹影響下游需求

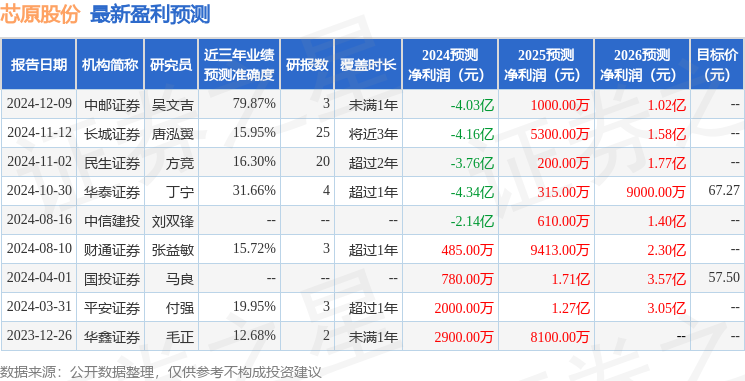

證券之星數據中心根據近三年發佈的研報數據計算,中郵證券吳文吉研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.87%,其預測2024年度歸屬淨利潤爲虧損4.03億。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有5家機構給出評級,買入評級4家,增持評級1家;過去90天內機構目標均價爲67.27。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。