由于收购资产具有关联性,该笔交易也引起了上交所关注。在交易所问询后,宝丰能源计划等到宝丰昱能蒸汽综合管线项目竣工验收并投入运营后,再决定是否继续交易。

由于收购资产具有关联性,该笔交易也引起了上交所关注。在交易所问询后,宝丰能源计划等到宝丰昱能蒸汽综合管线项目竣工验收并投入运营后,再决定是否继续交易。文 | 創業最前線,作者 | 段楠楠,編輯 | 蛋總

繼11月百億定增終止後,寶豐能源4.92億元的關聯交易收購也橫生變數。

12月6日,寶豐能源公告,此前公司計劃以4.92億元收購旗下寶豐昱能蒸汽綜合管線項目及相關資產。

由於收購資產具有關聯性,該筆交易也引起了上交所關注。在交易所問詢後,寶豐能源計劃等到寶豐昱能蒸汽綜合管線項目竣工驗收並投入運營後,再決定是否繼續交易。

由於收購資產具有關聯性,該筆交易也引起了上交所關注。在交易所問詢後,寶豐能源計劃等到寶豐昱能蒸汽綜合管線項目竣工驗收並投入運營後,再決定是否繼續交易。

作爲國內煤化工龍頭企業,寶豐能源在實控人、寧夏首富黨彥寶主導下瘋狂擴張。過去幾年,寶豐能源宣佈對外投資金額多達數百億元,僅4.92億元的收購,在寶豐能源投資版圖中並不起眼。

在瘋狂對外擴張的影響下,寶豐能源有息負債快速擴張,其短期償債能力曾被交易所問詢,在黨彥寶帶領下,瘋狂擴產的寶豐能源將走向何方?

1、毛利率下滑,寶豐能源增收不增利

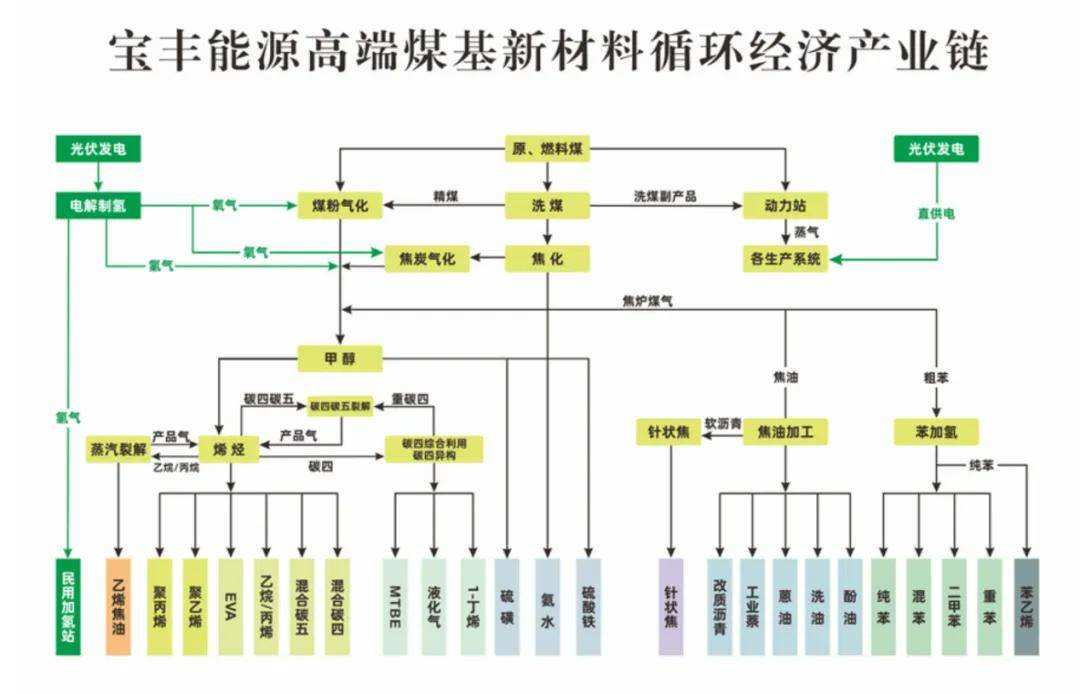

公開資料顯示,寶豐能源成立於2005年,是國內高端化工龍頭企業。2010年,我國工業發展十分迅速,煤化工行業開始爆發式增長。

成立於寧夏的寶豐能源,依靠寧夏豐富的煤炭資源,果斷選擇了轉型煤化工生產。2013年,寶豐能源收購東毅環保,公司開始具備生產甲醛的能力。

具備甲醛生產能力的寶豐能源開始大力發展烯烴,烯烴用途十分廣泛,主要應用於塑料、保鮮膜、電線電纜等,與國內14億人的日常生活息息相關。

除烯烴外,寶豐能源還在積極佈局焦化產品和精細化工產品,其中焦化產品以焦炭爲主,主要應用於金屬冶煉,精細化工則包含純苯、改質瀝青等。

上述三大業務也是公司主要收入來源,佔公司收入比例99%以上。

隨着經營規模的逐漸擴大,2017年寶豐能源將目光投向了資本市場,並在2017年12月14日首次遞交了招股書,2019年5月,寶豐能源正式在上交所主板上市。

藉助資本市場的力量,寶豐能源加大融資力度擴產,公司營業收入也逐年增長。2019年,寶豐能源營業收入爲135.7億元,到2023年公司營業收入增長至291.4億元。

值得注意的是,雖然寶豐能源營收在逐年增長,但自2021年後連續出現歸母淨利潤下滑。

數據顯示,2021年至2023年,寶豐能源歸母淨利潤分別爲70.70億元、63.03億元、56.51億元,歸母淨利潤連續兩年出現下滑。

對於公司歸母淨利潤下滑,寶豐能源給出的解釋是,自2021年以來全球能源價格持續上漲並維持在高位,同期下游需求萎靡,公司烯烴產品、焦炭產品市場價格震盪下行。

在主要原料價格上漲和產品價格下降的雙重作用下,公司烯烴產品及焦炭產品的單位盈利能力持續下降。

數據顯示,2020年寶豐能源烯烴產品及焦化產品毛利率分別高達42.77%、53.55%。2023年,該兩項產品毛利率分別下降至30.25%、29.02%。在此影響下,同期,公司整體毛利率從45.10%下降至30.40%。

2024年前三季度,寶豐能源主營產品盈利能力有所復甦,實現歸母淨利潤45.37億元,同比增長16.60%,整體毛利率較2023年同期有所上漲。

不過,寶豐能源歸母淨利潤能否持續復甦還有待觀察。僅2024年第三季度,寶豐能源歸母淨利潤較去年同期下滑24.60%,扣非後歸母淨利潤也下滑18.71%。

對於不斷下滑的毛利率,寶豐能源對「界面新聞·創業最前線」表示,目前烯烴行業整體利潤率出現底部特徵,未來公司烯烴業務毛利率將得到修復。

此外,公司新擴產的烯烴產能採用目前國內最先進的DMTO-Ⅲ技術,大幅降低項目投資成本和運營成本。在項目選址上,寶豐能源選擇煤炭能源豐富的內蒙古,將有效降低公司原材料採購成本,鞏固公司在行業內的競爭優勢地位。

2、百億定增終止,寶豐能源借款超300億元擴產

雖然公司歸母淨利潤持續下滑,但絲毫未影響寶豐能源對外擴張的步伐。

寶豐能源官網信息顯示,公司已經建成烯烴產業鏈、焦化產業鏈、精細化工產業鏈三條完整產業鏈。

由於烯烴用途十分廣泛,尤其是在高速發展的中國,烯烴很長一段時間依賴於進口。

因此,寶豐能源切入烯烴行業很快嚐到了甜頭。2019年—2023年,該部分收入分別爲63.7億元、92.2億元、115.19億元、116.86億元及140.38億元,五年間翻了一番。

爲此,寶豐能源決定擴產烯烴生產,2021年3月,寶豐能源宣佈要投資673億元建設4x100萬噸/煤制烯烴及配套5×220萬噸/年甲醇裝置項目。

項目資金來源公司自有資金30%、銀行借款或其他方式融資70%。2023年4月,爲了籌集資金,寶豐能源宣佈百億定增。但2024年11月,寶豐能源主動撤回了該定增計劃。

對此,寶豐能源表示,目前,擬通過本次募集資金建設的項目已經通過自有和自籌資金基本建設完成。截至2024年6月30日,寶豐能源該項目投資資金已達136.7億元。

長期以來,寶豐能源烯烴產能均處於供不應求的狀態,若內蒙400萬噸/年煤制烯烴項目投產,寶豐能源將成爲我國煤制烯烴行業產能第一名。

不過,寶豐能源能否順利完成投資還有待觀察,畢竟該項目僅第一期投資金額便高達395.34億元,目前寶豐能源僅投資136.7億元,仍有近260億元資金需要投入。

未來,公司將通過何種方式來募集資金完成投入,第一期項目何時能順利完工?對此,寶豐能源向「界面新聞·創業最前線」表示,公司內蒙古300萬噸/年烯烴項目的第一系列100萬噸/年烯烴生產線已成功產出合格產品,裝置運行穩定。第二系列100萬噸/年、第三系列100萬噸/年烯烴生產線已基本建設完成,將陸續開展試生產工作。

資金方面,內蒙古項目建設資金來源爲自有資金及銀行貸款,資金均已到位。公司內蒙烯烴項目一期已經投入的資金遠大於136.7億元。

目前,寶豐能源仍有大量項目待建,所需資金仍在數百億元。爲了籌集資金,寶豐能源頻繁融資。

Wind數據顯示,自2019年上市以來,公司累計募資326.26億元,其中向銀行等金融機構借款爲244.71億元。

在此影響下,公司資產負債率一路上升。截至2024年9月30日,寶豐能源資產負債率爲52.65%,而2021年底,公司資產負債率僅爲30.84%。

與此同時,公司有息負債也在大幅上升,截至2024年9月30日,寶豐能源有息負債超300億元。此外,寶豐能源對子公司債務擔保金額也超過200億元。

值得注意的是,寶豐能源在手貨幣資金還不夠償還一年到期的非流動負債。數據顯示,截至2024年9月30日,公司在手貨幣資金爲40.99億元,同期,公司一年到期非流動負債未48.77億元。

此前,上交所曾發文詢問,公司短期償債指標較低的原因及短期負債償債安排,是否存在債務違約風險等。對此,寶豐能源表示公司融資渠道暢通,經營性現金流較好,不存在違約風險。

對於寶豐能源而言,如此大規模投資,若下游需要持續旺盛,公司盈利能力或將一飛沖天。若像2022年及2023年一樣,下游需求萎縮、原材料成本大幅上升,寶豐能源大規模舉債擴張將對公司帶來較大傷害。

3、4年獲86億元分紅,寧夏首富帶領「寶豐系」狂奔

從寶豐能源近幾年擴張步伐來看,在公司實控人、寧夏首富黨彥寶帶領下,寶豐能源顯得極爲激進。

得益於寶豐能源持續擴張,公司盈利能力及股價表現較好,作爲實控人黨彥寶因此受益。

自2019年上市以來,寶豐能源累計分紅123.05億元。截至2024年9月30日,黨彥寶及其控制的寧夏寶豐集團有限公司(以下簡稱「寶豐集團」)、東毅國際集團有限公司合計持有寶豐能源70.45%股權。

這也意味着,寶豐能源123.05億元分紅有超過86億元落入黨彥寶及其一致行動人手中。

由於公司營收持續上漲,自2020年1月以來,寶豐能源股價整體維持上漲。截至12月17日,公司股價報收15.66元/股,較2020年1月整體上漲超130%。

在寶豐能源股價上漲帶動下,黨彥寶身家也持續上升。《2023年胡潤全球富豪榜》顯示,黨彥寶以750億元身家位列187名,也是寧夏首富。

不過黨彥寶野心遠非如此,其帶領的寶豐集團更是豪擲千億轉型新能源。2019年起,黨彥寶及寶豐能源便將旗下光伏電站轉讓給了「寶豐系」中主營新能源電站業務的寶豐新能源。

2021年2月,寶豐新能源在寧夏證監局完成備案計劃上市,目前仍在輔導上市當中。

同年12月,黨彥寶與寧夏銀川市政府簽訂協議,規劃投資964億元,建設儲能全產業鏈項目,這也是全國儲能電池單廠規模最大的生產基地。

2022年2月,黨彥寶赴甘肅,與酒泉市政府簽署高達200億的投資合作協議,規劃建設光伏全產業鏈項目,其中包括35萬噸/年的工業硅、30萬噸/年的多晶硅、50GW的拉晶切片、30GW的電池組件生產裝置,以及配套的15GW光伏發電和風力發電站。

由於寶豐新能源及寶豐集團均屬於非上市公司,目前以上項目進展如何,外界不得而知。不過近兩年無論是光伏還是儲能電池均出現較爲嚴重的產能過剩,該筆投資是否會對寶豐集團甚至黨彥寶個人帶來財務困境值得關注。

從寶豐能源及寶豐新能源近幾年披露的投資計劃來看,在黨彥寶帶領下,整個「寶豐系」正在「矇眼狂奔」。

若烯烴及新能源景氣度繼續上升,黨彥寶累計千億元的投資將給其帶來極爲豐厚的回報。倘若新能源產能繼續過剩,烯烴下游需求繼續萎靡,超千億元的投資或將給黨彥寶及其控制的「寶豐系」造成沉重的打擊。