差距仍然很大。周一,英伟达的市值约为 3.3 万亿美元,而博通的市值约为 1.2 万亿美元。但博通仍略显逊色,近期的飙升已将这家芯片制造商的股价推高至未来四个季度预期收益的 38 倍以上。

差距仍然很大。周一,英伟达的市值约为 3.3 万亿美元,而博通的市值约为 1.2 万亿美元。但博通仍略显逊色,近期的飙升已将这家芯片制造商的股价推高至未来四个季度预期收益的 38 倍以上。來源:半導體行業觀察

市場上出現了一家價值萬億美元的新 AI 芯片製造商,但舊的那家公司仍然會做得很好。

$博通 (AVGO.US)$上週發佈的第四財季報告包括對其人工智能業務的長期預測,這提振了其股價,並將公司市值推高至 1 萬億美元。它似乎也對$英偉達 (NVDA.US)$產生了相反的影響,這家人工智能芯片巨頭的股價在過去兩天下跌了約 4%,而博通的股價同期卻飆升了 38%。

差距仍然很大。週一,英偉達的市值約爲 3.3 萬億美元,而博通的市值約爲 1.2 萬億美元。但博通仍略顯遜色,近期的飆升已將這家芯片製造商的股價推高至未來四個季度預期收益的 38 倍以上。

差距仍然很大。週一,英偉達的市值約爲 3.3 萬億美元,而博通的市值約爲 1.2 萬億美元。但博通仍略顯遜色,近期的飆升已將這家芯片製造商的股價推高至未來四個季度預期收益的 38 倍以上。

根據 FactSet 的數據,這是該股有史以來的最高市盈率,是其三年平均水平的兩倍。這也是自 2016 年初博通與 Avago 合併以來首次以高於英偉達的價格。週一,英偉達的股價收於預期收益的 31 倍左右。

投資者有充分的理由對博通的潛力感到興奮。該公司多元化的芯片業務使其在熱門的人工智能市場中佔有一席之地。博通是網絡處理器的頂級供應商,這些處理器管理數據中心組件之間的連接,例如 Nvidia 生產的芯片集群。

它也是Alphabet旗下 $谷歌-C (GOOG.US)$ 和$Meta Platforms (META.US)$等大型科技公司的重要合作伙伴,這些公司正在爲自己的數據中心設計自己的人工智能芯片。

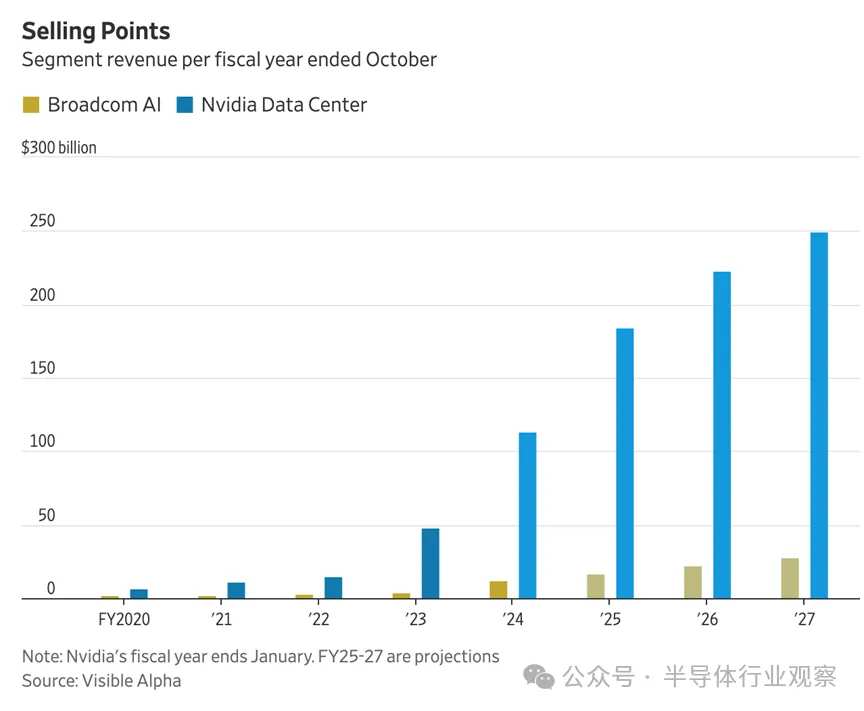

定製 AI 芯片(也稱爲 ASIC)可以執行與 Nvidia 產品相同的部分 AI 工作負載。因此,博通首席執行官Hock Tan上週做出的強勁預測可能被視爲 Nvidia 自身增長潛力的令人擔憂的信號。在該公司與分析師的業績電話會議上,Tan 表示,預計博通三大科技巨頭客戶將在截至 2027 年 10 月的財年在 ASIC 芯片和網絡組件上花費 600 億至 900 億美元,而這兩個市場正是博通服務的 AI 芯片市場。

博通並不指望能獲得所有這些業務;陳福陽將這些數字描述爲公司的「可服務目標市場」,簡稱 SAM。但這些評論仍被視爲對博通剛剛結束的財年報告的 122 億美元 AI 收入強勁增長的預測。

傑富瑞的 布萊恩·柯蒂斯 (Blayne Curtis)寫道:「假設博通能夠達到 SAM 範圍的低端,我們預計到 2027 年其每股收益將達到 12 美元以上。」

通報告稱,其最新財年的調整後每股收益爲 4.87 美元。爲$亞馬遜 (AMZN.US)$等大型科技公司提供定製 ASIC 芯片服務,博通規模較小的競爭對手 $邁威爾科技 (MRVL.US)$ 也在正在經歷爆炸式增長。預計截至 2026 年 1 月的財年, $邁威爾科技 (MRVL.US)$ 的總收入將激增 40%。

但此類自有芯片並不能完全抵消對 Nvidia 市場領先芯片的需求。值得注意的是,在芯片領域走在前列的兩大科技巨頭谷歌和亞馬遜也經常吹噓他們與AI 巨頭的關係。

谷歌首席執行官Sundar Pichai在公司最新的業績電話會議上表示: 「我們與 Nvidia 的合作關係非常良好。」

伯恩斯坦分析師斯泰西·拉斯貢在接受採訪時表示:「這不是一場零和遊戲。」擁有資源的大型科技公司可以設計出比外部供應商的芯片更有效地運行某些高度特定工作負載的芯片。「但天下沒有免費的午餐,」拉斯貢說,並補充說這種芯片缺乏靈活性。

他還指出,這些大型科技公司提供的雲服務的主要客戶不希望被鎖定在單一的專有計算源上。「企業客戶都希望獲得靈活性,他們都在 CUDA 上編寫代碼,」他說,指的是 Nvidia 的大型 AI 軟件編碼庫,這是該公司深厚競爭優勢的關鍵。

因此,市場仍然對 Nvidia 和 Broadcom 抱有很高的期望。儘管 Broadcom 的股價已經超過了大多數券商的目標價,但大多數研究這兩家公司的分析師都將這兩隻股票評爲買入。Broadcom 的 AI 業務仍只是 Nvidia 的一小部分,後者報告稱,截至 10 月的 12 個月期間,其數據中心收入爲 980 億美元。

根據 Visible $ALPHA (0303.MY)$ 的普遍估計,華爾街預計 Nvidia 的數據中心收入將在未來兩年內增長一倍以上,這仍將是博通同期預計 AI 收入的 10 倍左右。博通的下一個萬億美元可能不會像第一個那麼容易實現。

博通需要兌現承諾

博通公司在上週發佈業績後股價大幅上漲,讓人想起 2023 年英偉達公司股價首次開始上漲時的情形。這家芯片製造商現在需要證明自己能夠堅持到底,成爲人工智能時代的另一家巨頭。

截至週一收盤(自該公司公佈業績以來的兩個交易日),博通股價已飆升 38%,推動該公司市值接近 1.2 萬億美元。此次上漲的核心是博通預測,到 2027 財年,其爲數據中心運營商設計的 AI 組件的潛在市場將達到 900 億美元。但要將這一機會變成現實,還有很多工作要做。週二早盤,該公司股價一度下跌 4.7%。

持有該公司股票的 Mahoney Asset Management 首席執行官 Ken Mahoney 表示:「這有點像一年半前英偉達的輝煌時刻,當時他們的數字非常驚人,每個人都不得不迎頭趕上。」Mahoney 表示,博通向投資者展示了人工智能計算的需求如此之大,除了英偉達之外,其他贏家也有足夠的發展空間。

在上週公佈業績之前,博通今年的表現就已經很出色,其人工智能業務的穩健增長支撐了其成爲$費城半導體指數 (.SOX.US)$中表現最好的股票之一。不過,博通的發展並非一帆風順:9 月份,該公司發佈了令人失望的業績預測,原因是非人工智能業務表現疲軟,導致股價暴跌。

本季度的業績將焦點重新轉向人工智能。博通股價今年迄今已上漲逾 110%,有望創下 2009 年上市以來的最佳年度表現。分析師們一直在努力跟上這一趨勢,多家華爾街公司在公佈業績後上調了目標價和估值。不過,彭博社彙編的數據顯示,儘管自業績公佈以來,分析師平均目標價上漲了 19%,但股價仍未上漲。

這一軌跡不可避免地引發了人們對英偉達的比較,英偉達是股市最初的 AI 贏家。英偉達在 2023 年 5 月發佈了令人震驚的收益報告,隨後發佈了一系列超出預期的業績和季度預測。它也打破了懷疑論者所說的 2024 年對該股來說將是艱難的一年。英偉達今年上漲了約 159%,但過去幾天有所回落——可能是因爲投資者正在考慮來自博通日益激烈的競爭前景。

「我發現博通和 Nvidia 有很多相似之處,」Rational Equity Armor Fund 投資組合經理 Joe Tigay 表示,他認爲有理由相信博通的股票能夠像 Nvidia 一樣持續上漲。「顯然,博通仍需要實現 38 倍的市盈率,但今年它已經表現出良好的增長和執行力。」

這一倍數(即投資者必須爲未來 12 個月的預期收益支付的股價)正在進一步接近創紀錄水平。這可能表明博通的容錯空間有限,但英偉達爲希望抓住下一個潛在 AI 贏家的投資者樹立了一個看漲先例。英偉達的利潤去年增長如此之快,以至於隨着股價上漲,估值實際上變得更便宜,因爲估值上調的速度更快。

過去一週,對博通 2025 財年每股淨收益的預期上漲了 12%。

不過,並非每一個「英偉達時刻」都能帶來持續增長,一些公司未能達到預期或股價上漲停滯。$Arm Holdings (ARM.US)$在 2 月份給出了樂觀的預測,並表示這「只是人工智能繁榮的開始」。這引發了該股在接下來的三個交易日內飆升 93%,但此後股價並沒有太大上漲,目前已較 7 月份的高點下跌逾 20%。

Mapsignals 首席投資策略師 Alec Young 表示:「現在說我們是否會看到一系列像 Nvidia 那樣的爆紅報告還爲時過早。博通確實做得很好,但這些事情並不總是有好結果。」

編輯/Rocky