2024年,光伏、储能的日子绝算不上好过,在国内深受“价格战”之累,主业增长停滞甚至出现大面积亏损,而出海的风浪也尤其凶猛,前路充满未知。但无论怎样,走向海外,仍被视为走出困境、更上一层楼的必然选项。

2024年,光伏、储能的日子绝算不上好过,在国内深受“价格战”之累,主业增长停滞甚至出现大面积亏损,而出海的风浪也尤其凶猛,前路充满未知。但无论怎样,走向海外,仍被视为走出困境、更上一层楼的必然选项。

當地時間12月11日,美國貿易代表辦公室(USTR)發佈通告稱,自2025年1月1日起,將依據「301條款」(即美國「1974年貿易法案」中第301條有關貿易不公平的條款)對中國出口的太陽能光伏多晶硅(即硅料)、硅片徵收50%的關稅,算上此前9月27日已生效的將中國太陽能光伏電池及組件出口關稅上調至50%的措施,中國在全球產能佔比超八成的光伏四大主材產品,都將在世界第二大光伏市場面臨至少50%的高額關稅。

雖然自2011年美國針對中國光伏發起「雙反」調查以來,直接向美國出口光伏產品的模式就幾乎處於停擺狀態,但新一輪「301關稅」還是能折射出貿易環境日益嚴苛的現狀。而且,事情遠不止於此,美國對東南亞光伏產能的關稅豁免通路也在今年關閉,新一輪東南亞「雙反」調查亦在進行之中,作爲中國光伏產能目前最重要的轉口地,相關舉措對光伏中企的打擊比美國直接加徵關稅還要大。

作爲新能源發電行業備受矚目的另一新興賽道,新型儲能的日子看起來要好過一些:由於美國本土缺少產能儲備,對中國儲能電池徵收25%關稅的舉措被設定在2026年落地,中企海外產能也未遭遇如東南亞光伏般地重大打擊。不過,儲能老牌企業科陸電子儲能海外業務中心總經理張韶文對鈦媒體APP表示,中國新型儲能目前的發展路徑跟當年的光伏類似,只不過速度更快,可能短時間內就經歷了光伏走了數年的路,而美國對中國光伏施加過的各種調查和限制,大概率也會在儲能行業中復現。閘門終會落下,而局內人拼的是誰能抓住窗口期探索出可行的應對方式和發展模式。

2024年,光伏、儲能的日子絕算不上好過,在國內深受「價格戰」之累,主業增長停滯甚至出現大面積虧損,而出海的風浪也尤其兇猛,前路充滿未知。但無論怎樣,走向海外,仍被視爲走出困境、更上一層樓的必然選項。

2024年,光伏、儲能的日子絕算不上好過,在國內深受「價格戰」之累,主業增長停滯甚至出現大面積虧損,而出海的風浪也尤其兇猛,前路充滿未知。但無論怎樣,走向海外,仍被視爲走出困境、更上一層樓的必然選項。

增長的陷阱

根據12月15日在京召開的2025年全國能源工作會議披露的最新數據,截至2024年底我國光伏發電累計裝機達8.4億千瓦,這也意味着今年新增裝機將超過230GW,雖然同比增速大概率會從去年的148.1%降到10%以下,但這一數據仍高於許多機構年初的預期(中國光伏行業協會年初對國內新增裝機的預測是190-220GW)。新型儲能方面,目前我國累計建成新型儲能超過6000萬千瓦,今年的新增裝機至少在3000萬千瓦左右的水平,同比增長也至少在50%左右,雖無法與去年260%的同比增速相提並論,但在較高規模平台上,這一增速也仍然可觀。

從能源平穩轉型、以市場化方式發展新能源等維度來看,我國新能源裝機增速的下降也未必是壞事。今年,我國可再生能源在總裝機佔比中已超過了50%,其中風電、光伏貢獻最大,年中二者裝機相加也歷史性地超過了煤電;但在發電側,風電、光伏發電量佔全社會總髮電量的比例仍停留在20%的水平。中國工程院院士、中國礦業大學教授武強就曾提示不應一味關注裝機量,經濟社會發展真正需要的是發電量,目前大舉上馬的裝機未來很可能造成極大浪費。

新型儲能也面臨類似的問題,雖然裝機增長很快,但其中大多得益於國內市場的「強配邏輯」(建設新能源基地需強制配儲能),在利用率、儲能時長等方面進步速度遠慢於裝機速度。

前兩年光伏儲能裝機的高速增長,已經對電網消納、電力交易等帶來了很多挑戰,雖然不少聲音提示,當務之急是制度層面、電網層面,包括負荷側的模式加快應對挑戰,匹配「紅紅火火」的裝機熱潮,但這些短時間、大規模上馬的設備過於同質化、缺乏靈活性也是事實。陽光新能源董事長張許成曾在一次活動中對鈦媒體APP表示,新能源行業已進入「下半場」,發展模式必須從「規模優先」轉變到「效益和協同優先」的高質量發展階段。

高質量發展,意味着需要擺脫「增長的陷阱」,但對於上游製造業來說,也可以翻譯成「需求的走弱」。

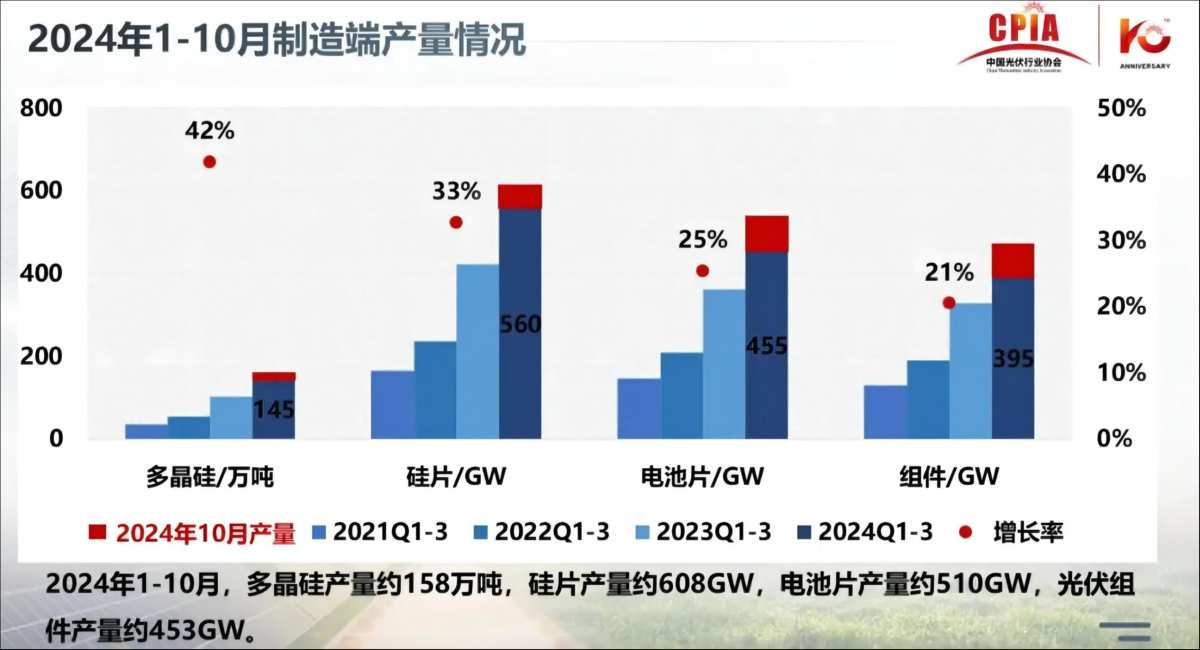

但至少從今年的情況來看,面對弱需求的上游製造端,還沒能擺脫對增長的執念。根據中國光伏行業協會(CPIA)名譽理事長王勃華在光伏行業年度大會上發佈的報告,截至今年10月,我國光伏硅料、硅片、電池片和組件的產能增速分別爲42%、33%、25%和21%,與此相對應的,同期硅料價格降超35%,硅片價格降超45%,電池片、組件價格也降超25%,全行業製造端產值(不含逆變器)降幅高達43.17%。

中國光伏製造產能同比增長情況,圖片來源:CPIA

儲能方面,雖然隨着降本、容量升級、技術迭代等措施,產能堆積的情況略好於光伏,但電芯價格、儲能系統中標價格也都出現腰斬,彭博新能源財經BNEF此前分析稱,儲能製造成本的下降速度遠沒有趕上產品價格下跌的速度。

在這一大背景下,光儲企業經營情況承受了很大壓力,尤其早已做大做強的光伏企業,陷入「越賣越賠」的窘境,遭遇大面積虧損,今年前三季度營收TOP10中6家虧損,此前板塊市值、利潤雙料王者隆基綠能虧損高達65.05億。雖然進入四季度,光儲行業都興起了「自律」之風,希望以此互相約束,控產、保價、反「內卷」,早日走出困境,但對於大部分在生意場上打拼的企業來說,做減法只是權宜之計,更重要的還是找到新的增量、新的發展空間,於是,出海成了愈發重要的課題。

出海的決心

「在國內的強配邏輯下,很多交易都是賠本賺吆喝,反觀海外市場,利潤確實很高,我們在美國市場的毛利率超過40%,未來,海外業務也仍會是利潤的真正主要來源。」近日,一家儲能電芯全球出貨TOP5企業的高管如此對鈦媒體APP介紹。

根據BNEF「2024年鋰離子電池價格調研」結果,今年全球固定式儲能系統的容量加權電池組均價爲125美元/kWh,較去年已下跌19%,而中國儲能系統電池組價格已低至45美元/kWh,價格差異懸殊。

而且,根據中金公司近期發佈的《儲能行業2025年展望》報告,在明年關稅落地前的窗口期之年,美國儲能很可能迎來搶裝潮,市場出貨量預計達到143GWh,同比增速高達38.8%,在中國、美國、澳洲、歐洲、日本幾大市場中都有很大概率登頂(該報告預測明年中國市場儲能出貨量133GWh,同比增長16.4%)。前述公司高管也稱,明年對美國市場抱有很高期待。

全球儲能分地區出貨量預估,圖片來源:中金公司

對於光伏產業來說,雖然降價同樣是全球性的問題,但根據InfoLink於12月中旬最新公佈的統計數據,美國市場產品價格仍遠高於國內。同樣是182*182-210mm/210mm尺寸的產品,美國市場單晶PERC組件交易均價約0.24美元/W,單晶TOPCon組件均價約0.27美元/W,而在國內市場,前者均價約0.68元人民幣/W,後者約0.71元人民幣/W,期間相差2.5倍之多。而對照CPIA公佈的11月光伏組件0.69元/W的成本價來看,很多企業的國內項目都會變成「虧本買賣」,短期內「出讓盈利保市場」的策略或許有用,但任何企業也無法長期在這種模式下生存,出海追求更高利潤、消納堆積產能,已經成了企業不得不下的決心。

僅從今年前三季度業績來看,光伏領域陽光電源、阿特斯,鋰電產業鏈(動力電池、儲能電池爲主)的寧德時代、國軒高科等或在經營韌性或在盈利增速上表現可觀的企業,都極大受益於海外市場。在此前的投資者交流會上,阿特斯也表示,公司今年海外銷售佔比超過70%,並一直持續發力美國市場,加大在美國的產能佈局,今年第三季度在北美光伏產品高價市場的出貨佔比已超過公司總出貨的30%。儲能也成爲了阿特斯所倚重的增量業務,阿特斯董事長瞿曉鏵復盤時曾特意提及,公司第三季度儲能出貨量和單位淨利潤均創單季歷史新高,淨利潤環比二季度實現高速增長,爲公司整體業績作出了突出貢獻。而對於海外市場尤其美國儲能市場明年的表現,阿特斯也數次對外界表示樂觀和期待。

洶湧的風浪

海上的風景,很多時候給人壯麗、磅礴的感覺,似乎預示着廣闊和光明的前景,但真正到了海上,一次風浪就足以顛覆一切。

在全球化格局加速演變、國際貿易環境持續惡化、各國新能源競爭愈發激烈的2024年,出海的風浪尤其洶湧,讓一些下定決心加速出海的光儲企業遭遇衝擊,更讓一些正在規劃「走出去」的企業充滿焦慮。

1月中下旬,美國國會通過法案,規定美國國防部將自2027年10月起禁止從寧德時代、比亞迪、億緯鋰能、國軒高科、遠景能源和海辰儲能這六家中企頭部鋰電企業購買電池;

3月,土耳其、印度這兩個我國光伏產品出口的重要目的國均發佈通告,對部分特定中國產光伏產品加徵關稅;

4月,歐盟依據「外國補貼條例」(FSR),針對參與羅馬尼亞光伏項目招標的隆基綠能和上海電氣子公司展開反補貼調查;當月歐盟更新所謂「中國經濟扭曲報告」,稱中國光伏、風電、電動汽車等新能源產業存在國企佔比高、政府幹預多等問題,並因此形成「市場扭曲」;與此同時,美國財長耶倫關於中國新能源產能過剩的言論不斷髮酵;

5月,美國拜登政府發佈對中國產品加徵301關稅四年期複審結果,電動汽車、鋰電池、光伏電池組件均在加稅之列,最早2024年年內生效,最晚的鋰離子非電動汽車電池(儲能電池爲主)2026年生效,其中電動汽車關稅從原來的25%加碼到100%,鋰電池從7.5%加碼到25%,光伏產品從25%加碼到50%;

6月初,美國對東南亞四國(柬埔寨、馬來西亞、泰國、越南)光伏產品的「反規避」關稅豁免結束,中企在東南亞的龐大光伏產能遭遇重大打擊,市場一度傳出部分企業東南亞工廠停工停產撤離的消息;

6至11月,歐盟對中國電動汽車,美國對東南亞光伏產品持續展開調查,引起廣泛關注。根據11月公佈的生效或初裁決議,歐盟當月起對從中國進口的電動汽車(BEV)徵收爲期五年的反補貼稅,稅率最高達35.3%;美國方面初裁擬定對東南亞四國光伏電池、組件徵收反補貼、反傾銷稅,其中反傾銷稅率較重,中企東南亞產能需承擔的稅率分佈在21.31%到271.28%之間;

9月末,美國301關稅中對光伏電池、組件徵收50%關稅的措施正式生效;

12月1日,根據此前中國財政部、稅務總局發佈的公告,光伏、鋰電池的出口退稅率由13%下調至9%;

……

再加上前文提及的明年1月1日起即將生效的美國對中國硅料、硅片加徵關稅舉措,主要市場的出口利空消息幾乎縱貫全年。

與此同時,特朗普再次當選美國總統,並將於明年1月20日宣誓就職,開啓特朗普2.0,更是讓包括中國、美國在內的全球新能源產業都面臨着更大的不確定性。

隆基綠能總裁李振國曾在一次投資者交流會上表示,公司過去兩三年在美國業務、東南亞產能上的損失高達百億元,而今年東南亞產能調整造成的負面影響還沒有開始在業績中明確顯現。根據業績,該公司今年前三季度資產減值計提損失共計65.58億,其中大量產品在通關美國時被查扣加劇了損失。李振國也同時表示,公司以後會從總體上更謹慎地去安排出海業務。

中企「走出去」的遭遇與挑戰,在這家龍頭公司的業績和態度中可見一斑。而對於想穿越行業「淘汰賽」,一直留在牌桌上的衆多光儲企業來說,2024年的出海,既是越來越要緊的事,也成爲了越來越複雜的事,如何在種種風險中突出重圍,成了關鍵課題。

突圍的航路

想突破出口上的層層貿易壁壘,除了依靠公司自身的積累、努力爭取低關稅外,最簡單直接的辦法就是將產能遷到海外關稅較低地區。對於中國光伏來說,2015年面對歐美第二輪「雙反」時,就已掀起過第一波出海建廠浪潮,那時的主要目的地是東南亞。而隨着美國對東南亞「反規避」調查的啓動,光伏中企也於2023年掀起了第二波產能出海潮,美國成了最主要的目的地之一。那一年,我國光伏組件「五巨頭」,即晶科能源、隆基綠能、天合光能、晶澳科技和阿特斯相繼赴美建廠,截至2024年12月,其中4家企業的工廠已經投產。晶科、阿特斯等都在今年半年報、三季報中提及過美國產能帶來的可觀盈利貢獻。受此帶動,2024年光伏產能出海的熱潮仍在湧動,偏上游的龍頭企業通威股份、協鑫科技都通過或併購或自己建廠的方式在中東、美國等區域進行佈局,偏下游電池、組件則繼續圍繞東南亞、美國本土或近岸市場建設產能。

但是,產能出海也並非能「吃遍天」的「終極招式」。今年東南亞大批產能在美國豁免結束並啓動「雙反」調查時即遭遇重大打擊,而即使在美國落地工廠,也並非就能高枕無憂。美國市場雖然利潤高,但供應鏈、人力、基建等成本同樣遠高於國內,在當地拿到《通貨膨脹削減法案》(IRA)的補貼對獲得正向投資回報來說十分必要,但即將上臺的特朗普是該法案的堅定反對者,而且其內閣中不乏曾提案專門針對中國企業加高補貼獲得門檻的政客,就目前來看,「五巨頭」中只有阿特斯的組件工廠和晶科能源2018年建的400MW舊產能(該公司2023年將產能擴建至2GW)成功獲得了IRA補貼,其他產能的補貼能否落地,還是面臨着一定的不確定性。

對於儲能企業來說,隨着美國市場的崛起,也已有企業赴美建廠,相關產能明年也有望投產。 不過,張韶文曾對鈦媒體APP分析過,由於當地生產成本過高等問題,在儲能行業產能出海的第一階段,走到美國本土的大概率是少數,更多可能還是會優先選擇東南亞。但也正如前文所述,東南亞的儲能產能如果大舉上馬,也很有可能步光伏的後塵,遭遇美國調查。目前來看,儲能產能出海尚處於起步階段,億緯鋰能、固德威等已在東南亞建廠,而考慮到鋰電池在歐洲包括匈牙利、意大利、西班牙等多地的產能佈局,儲能出海的下一步也很可能更分散地分佈在歐美、東南亞、中東甚至印度等多個區域。

而包括產品出口和產能出海,通過多元化分散風險也成爲了主要的應對之道。根據CPIA的分析,今年光伏出口額分散化、多元化趨勢依舊,歐美佔比持續下降,亞非佔比持續提升,年內中東北非的市場預期尤其火爆,晶科能源、TCL中環、陽光電源等光儲龍頭都在這一市場有大手筆簽單,協鑫科技還宣佈了將在阿聯酋建設首個海外顆粒硅項目,晶科、晶澳也都有在當地建廠的規劃。中國儲能企業在美國、歐洲多國和澳大利亞也都有所斬獲,財新網曾披露,今年10月至今國內儲能公司海外簽單量已超過前三季度的四分之一,其中澳大利亞市場貢獻最多。

此外,鈦媒體APP也從陽光電源、海辰儲能、晶科能源等多家企業處了解到,海外市場尤其歐美市場普遍更看重產品質量,在行業有積累,能通過技術研發、工藝優化拿得出更好產品,並且在海外市場經過驗證的企業更有優勢,這也是今年以來頭部企業更容易在出海業務上取得好成績的關鍵原因。

還有一些出海趨勢值得關注。今年以來,在國內融資遇阻的情況下,陽光電源、晶科能源等光儲企業相繼披露了出海融資的規劃(此前隆基綠能、愛旭股份也有過相關申請,但今年進程已停滯)。據悉,上交所已於今年12月13日發佈通知,決定受理晶科能源45億元GDR赴德國上市的申請,但想真正上市融資,還要經過上交所審核通過、中國證監會同意註冊及備案、德國法蘭克福證券交易所與德國聯邦金融監管局批准等多個環節。業內也有聲音提示,海外融資雖不失爲尋找「活血」的方法,但現階段推進速度往往較慢,面臨的複雜程度也更高。

此外,就在特朗普贏得美國大選後,天合光能即宣佈了一項資產置換決議,將其美國5GW組件工廠的項目公司TUM1全部股權出售給美國上市公司FREYR,同時計劃通過兩階段交易獲得後者19.08%股權,成爲第一大股東。有分析指出,天合光能此舉旨在讓其美國工廠更加「美國化」,應對美國政局,包括IRA補貼等政策可能出現的變動。

2024年,雖然光儲企業的出海突圍之路走得艱辛、忙亂,但可以看到,在佈局多元化、產品差異化、運營本地化等方面都已經有了新的探索,行業近期也在呼籲進一步推動供應鏈共同出海,加強出海合作,避免「內卷」外溢,讓出海之路走得更加健康。

當然,目前已可以預料到,2025年將會有更多的變數和挑戰等待着出海企業,不過,正如中國最高人民法院中國國際商事專家委員會委員、國際獨立仲裁員陶景洲在2024T-EDGE創新大會暨鈦媒體財經年會圓桌論壇上所言,包括逆全球化、特朗普2.0等種種趨勢確實形成了嚴峻的挑戰,但也同時催促着中國企業提升全球化能力,只有將自身真正打造成國際性的跨國企業,才能突破種種貿易壁壘、障礙和高牆。(本文首發於鈦媒體APP,作者|胡珈萌,編輯|劉洋雪)