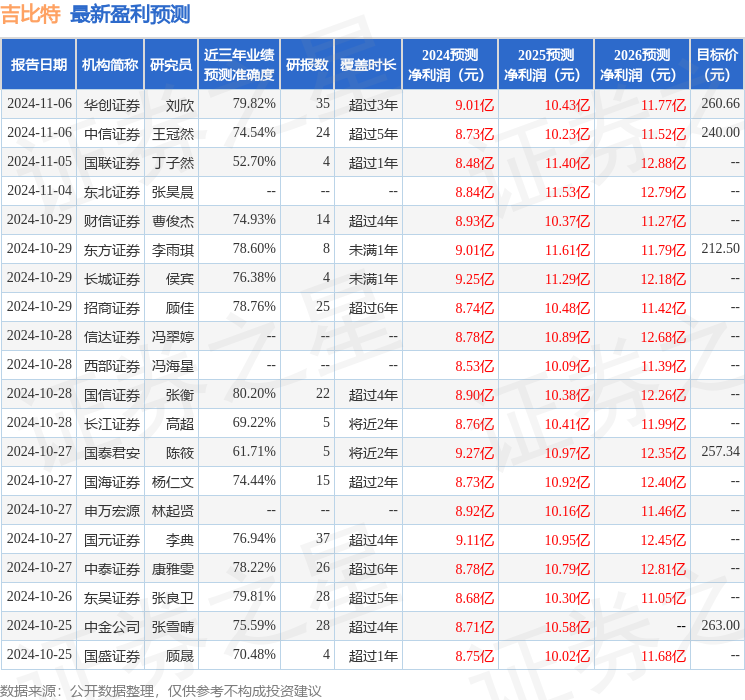

最新盈利预测明细如下:

最新盈利预测明细如下:華金證券股份有限公司倪爽近期對吉比特進行研究併發布了研究報告《小步快跑跟進研發,熱愛賦能精品遊戲》,本報告對吉比特給出買入評級,當前股價爲216.7元。

吉比特(603444)

投資要點

事件:12月11日,公司新遊《異界原點傳說:史萊姆不哭》正式上線;同日,公司新遊《仗劍傳說》開啓【啓程測試】;12月12日,吉比特&雷霆遊戲承辦的精品遊戲開發創作論壇在北京石景山圓滿舉辦;12月16日,公司新遊《問劍長生》全平台預約突破50萬,預計將於2025年1月2日公測。

優質新遊持續預熱,立足內容服務用戶。《杖劍傳說》將目標鎖定在動作冒險類遊戲市場,結合了ARPG(動作角色扮演遊戲)和解謎元素,讓玩家能夠在解鎖故事的同時體驗流暢的戰鬥系統。而《問劍長生》作爲一款MMORPG,其遊戲核心機制在於其「劍法系統」,這種創新玩法將爲玩家提供豐富的戰鬥體驗。此外,公司還表示將加入動態事件機制,確保遊戲世界的持續變化,提升玩家的沉浸式體驗。

立足熱愛,深耕技術研發,賦能產品質量提升。在由中國音數協遊戲工委、中國音數協遊戲產業研究專家委員會主辦,吉比特&雷霆遊戲承辦的精品遊戲開發創作論壇上,公司CTO對業務發展路線的總結爲:「從熱愛出發,找到自己的賽道;用差異化創造價值;通過小步快跑靈活應對變化。」基於對需求變動的敏銳把控和動態調整,公司有望在內容賽道持續深耕,創造立足用戶偏好的精品遊戲。

投資建議:新遊陸續上線,立足精品內容的遊戲產品有望提升用戶遊戲體驗,在競爭激烈的存量遊戲市場立足生根。我們預測公司2024年至2026年收入分別爲40.30億元、45.11億元、50.05億元;歸母淨利潤分別爲10.81億元、12.18億元、13.89億元;EPS分別爲15.00、16.90和19.29元;對應PE分別爲14.4、12.8、11.2;維持「買入」建議。

風險提示:政策不確定性、用戶偏好不確定性、新遊流水不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,國信證券張衡研究員團隊對該股研究較爲深入,近三年預測準確度均值高達80.2%,其預測2024年度歸屬淨利潤爲盈利8.9億,根據現價換算的預測PE爲17.55。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級19家,增持評級6家;過去90天內機構目標均價爲247.85。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。