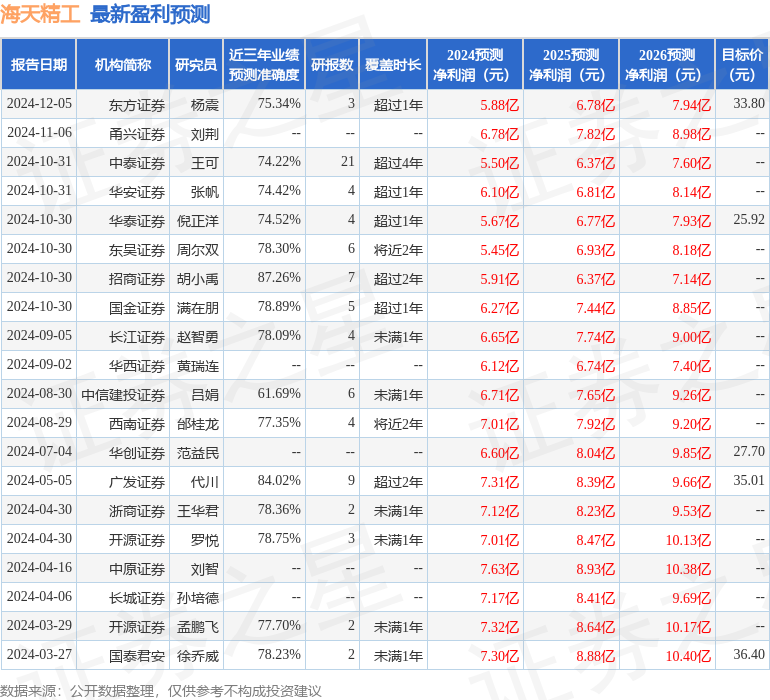

最新盈利预测明细如下:

最新盈利预测明细如下:海通國際證券集團有限公司Qiwen Liu,Yuewei Zhao,Kunyang Wang近期對海天精工進行研究併發布了研究報告《高端化、出海並舉,打造新成長空間》,本報告對海天精工給出增持評級,認爲其目標價位爲28.24元,當前股價爲21.62元,預期上漲幅度爲30.62%。

海天精工(601882)

投資要點:

深耕中高端數控機牀,技術積澱深厚、具規模化優勢,產品矩陣覆蓋全面。公司自成立以來專注於中高端數控機牀業務,主要產品包括龍門、臥式、立式三大類加工中心,其中龍門加工中心處於行業龍頭地位,是公司的主要收入來源。公司產品下游應用領域覆蓋航空航天、汽車、模具等行業。近年來公司整體經營業績快速增長,2016-2023年公司實現營業收入複合增長率18.58%,歸母淨利潤複合增長率38.21%。2024H1,公司實現營業收入16.79億元、歸shou母淨利潤2.94億元。規模效應下公司盈利能力穩步提升,毛利率和淨利率在2019年後持續上升,2024H1公司毛利率/淨利率分別爲28.36%/17.49%。

推動核心部件自主研發,高端機牀國產替代可期。我國高端機牀與國際產品差距較大,五軸等高端機牀及核心零部件主要依賴進口。公司近年來加大研發投入,持續推進核心零部件自研,產品向高效、高速、高精度發展。與國際廠商相比,公司設備性價比較高。憑藉核心部件自研和技術迭代等高端化舉措,公司有望進入國內外下游高端客戶供應體系,逐步實現國產替代。

佈局新興產業高端裝備,集團內協同效應顯著。公司把握新能源車一體化壓鑄等新興產業發展趨勢,積極拓展新工藝所需的加工設備,已推出用於新能源車加工的高效加工設備。寧波高端數控機牀智能化生產基地項目已於2022年9月開工,將用於新能源汽車核心部件加工設備的量產。公司背靠海天集團,產品與專注於壓鑄設備研發的兄弟公司海天金屬協同效應較強,有望拓寬未來成長空間。

積極拓展海外業務,海外業務規模、盈利水平實現雙提升。依託海天集團的海外銷售渠道佈局,公司海外業務成長迅速,已在東南亞、土耳其、墨西哥等地成立子公司。2017-2022年公司海外營收由0.32億元上升至3.37億元,營收佔比由2.54%提升至10.80%;海外業務毛利率穩中有升,且持續高於國內業務毛利水平。我們認爲,隨着未來公司海外渠道佈局進一步完善,海外業務有望進一步拉動公司增長。

盈利預測:我們選取國內市場數控機牀製造商創世紀、國盛智科、紐威數控作爲可比公司。可比公司2024年平均PE估值爲23.15倍,我們考慮公司在成本控制和規模效益方面展現出顯著領先優勢,23年綜合毛利率逆勢上升,顯著高於可比公司。同時公司近年來加大研發投入,自研優勢逐漸凸顯,在國產替代和出海業務方面增長動力強勁。給予公司2024年25倍PE估值,目標價28.24元/股(預計2024年公司EPS爲1.13元),合理市值147億元,首次覆蓋,給予「優於大市」評級。

風險提示:公司海外客戶拓展不及預期、下游需求波動風險、行業競爭加劇

證券之星數據中心根據近三年發佈的研報數據計算,招商證券胡小禹研究員團隊對該股研究較爲深入,近三年預測準確度均值高達87.26%,其預測2024年度歸屬淨利潤爲盈利5.91億,根據現價換算的預測PE爲19.13。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級11家,增持評級4家;過去90天內機構目標均價爲28.61。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。