来源:聪明的投资者

作者:聪明的投资者

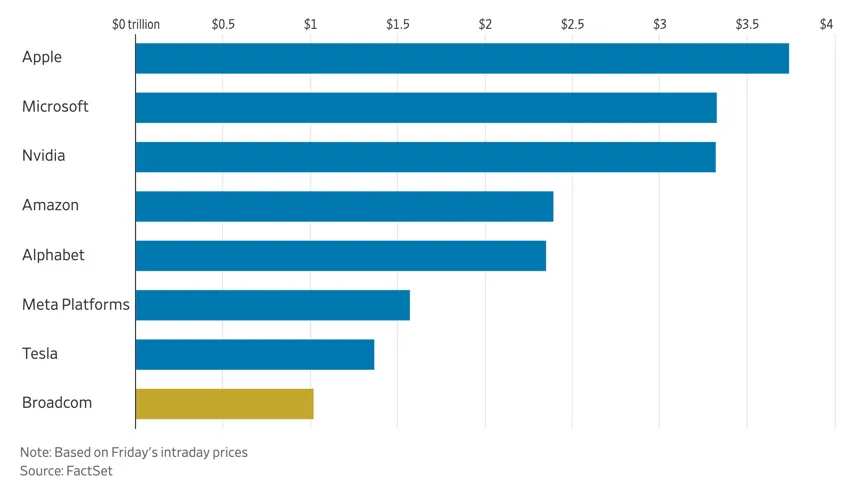

美股“华丽七巨头”在上周五迎来了“万亿俱乐部”的新成员,$博通 (AVGO.US)$。

这家芯片制造商最新公布的季报业绩勉强超出华尔街的预期,但公司提前准备了一份圣诞惊喜。

CEO陈福阳(Hock Tan)在稍后财报电话会上预测称,目前的三大科技客户将在2027财年花费600亿至900亿美元购买博通供应的人工智能组件。

CEO陈福阳(Hock Tan)在稍后财报电话会上预测称,目前的三大科技客户将在2027财年花费600亿至900亿美元购买博通供应的人工智能组件。

鉴于博通过往不太夸夸其谈的风格,这个预测直接点燃了市场热情。周五该股上涨24%,创历史新高,市值直接冲至1.05万亿美元。

继人工智能巨头英伟达去年首次突破这一里程碑之后,该公司是第二家达到这一里程碑的芯片制造商。

和同业相比,博通的崛起也有点不走寻常路。2009年时,这家公司总市值只有40亿美元,15年间增长了250倍。

科技网站Digits to Dollars上有句很精辟的总结,认为“博通是一家伪装成半导体公司的上市私募股权基金”。

相比于英伟达黄仁勋、AMD苏姿丰,陈福阳非科班出身,对外也格外低调,他的成体系的演讲和访谈对话,几乎难觅踪迹。

对他的了解,更多还是在每次季报交流会上。

在今年一次难得的接受CNBC的短暂采访中,陈福阳表示,企业客户市场是“大玩家”所在。“加速器的XPUs和网络需求是一个细分市场。今天,这些客户投资的是价值十万美元的GPU或XPU集群,而四年后,他们的目标是百万级的集群。而我们与每一位客户紧密合作。”

但博通究竟是什么?是如何变得如此庞大?

我们通过一篇文章来回溯和定义。本文主要素材资料来自于The Asianometry Newsletter,聪明投资者(ID:Capital-nature)进行了一些内容的删减补充。

缘起:惠普的分拆

如今被称为博通的公司最初是几次拆分后的产物。

1999年3月,著名的加州电脑制造商惠普(Hewlett-Packard)决定拆分公司,剥离所有与电脑、IT及打印机无关的业务,成立了新公司——安捷伦科技(Agilent Technologies)。

这家新上市公司接管了惠普此前的测试与测量、医疗产品、化学分析和半导体业务,约占惠普470亿美元总营收中的80亿美元。

分析师当时认为,这一拆分是对过于庞大业务的必要聚焦。

新公司安捷伦的首席执行官奈德·巴恩霍尔德(Ned Barnhold)在接受采访时,将这次拆分比喻为“从阴影中走出来”。

安捷伦上市首日,股价飙升近70%,成为历史上规模最大的IPO之一。

然而,在互联网泡沫和光纤泡沫破裂后的艰难岁月里,公司业绩大幅下滑,营收从2000年的高峰锐减近50%,导致大规模裁员和出售整个业务部门以筹措资金。

2005年6月,安捷伦决定出售其芯片部门——半导体产品集团(Semiconductor Products Group)。经过短暂的竞拍,私募股权公司KKR和银湖资本(Silver Lake)最终以26.5亿美元的价格在2005年8月赢得了这笔交易。

当时新加坡政府也通过主权财富基金淡马锡(Temasek)和新加坡政府投资公司(GIC)共同参与了投资。自1970年惠普在当地设立工厂以来,新加坡便一直是惠普的重要合作伙伴。

这笔交易发生在私募股权投资的黄金时代——2006年至2007年间,许多历史上最大的私募交易都是在全球金融危机爆发前完成的。例如,公用事业公司TXU、金融服务公司First Data和医院公司HCA的交易额都超过200亿美元。

而这笔安捷伦剥离交易虽然规模不大,但KKR和银湖资本都很看好其发展潜力。

惠普的半导体部门可以追溯到1961年,当时这家电子巨头认为必须将元件生产纳到公司内部。

随着时间推移,该部门业务拓展至多个行业,其中一些重要产品包括用于手机无线电的FBAR射频滤波器、光学收发器以及惠普打印机的定制芯片(以锁定用户购买其墨盒)。

然而,随着上世纪90年代晶圆代工厂的崛起,自建半导体部门的经济性发生了根本变化。

尽管安捷伦试图多元化,但其业务的周期性和持续较低的利润率使其在经济低迷时面临亏损。加上2004年,该半导体部门17%的营收仍然是依赖于惠普。管理层最终意识到,这一业务并非公司的核心。

于是在2005年12月,安华高(Avago Technologies)诞生了。这家公司成为全球最大的私营无晶圆半导体公司。

安华高的首任CEO是该部门原总经理张焕根(Dick Chang),他最早加入惠普实验室,后来成为半导体产品部门的负责人。

然而,公司成立几个月后,安华高宣布任命新的总裁兼首席执行官——陈福阳。

陈福阳其人

陈福阳是马来西亚华裔,18岁时获得麻省理工学院(MIT)的奖学金,取得了本科学位,随后前往哈佛商学院获得MBA学位。

之后,他返回了马来西亚,曾在多家公司工作。

先是Hume Industries,一家隶属于马来西亚大型企业集团的水泥制造公司。随后,进入了一家名为Pakven Investment的风险投资公司。之后又回到了美国,先后在百事公司和通用汽车担任财务职务。

1992年,他加入了个人电脑公司康懋达国际(Commodore International)。

在康懋达,陈福阳先后担任财务副总裁(VP of Finance)和首席财务官(CFO),这段时期正值这家标志性电脑公司面临巨额亏损和销售低迷的艰难时刻。

1994年,康懋达宣布破产后,陈福阳离职,加入了一家芯片公司ICS(Integrated Circuit Systems),担任高级财务副总裁。

ICS这家公司也值得一说。

其成立于20世纪70年代末,位于宾夕法尼亚州的瓦利福奇(Valley Forge)。

最初是一家设计公司,负责设计半导体产品,但并不销售产品,主要为联合技术公司(United Technologies) 和通用电气(GE)等大公司提供外包设计服务。

20世纪80年代末,ICS开发了一款创新产品——硅定时器件(Silicon Timing Device),也被称为频率定时发生器。

每个电子系统需要一个定时元件,而传统的IC都使用晶体来完成这一功能。硅定时器用纯硅解决方案取代了这些晶体,这一突破具有重要意义。

产品取得巨大成功之后,ICS于1991年上市。

陈福阳在加入ICS的第二年,担任了首席财务官,次年又兼任首席运营官。

1999年,ICS宣布由管理团队通过杠杆收购公司,交易金额为2.57亿美元,融资由私募股权公司贝恩资本(Bain Capital) 和贝尔斯登银行(Bear Stearns)提供支持资金。

在完成上述资本运作之后,陈福阳正式成为ICS的首席执行官。这时,陈福阳高超的“财技”已经显现出来。

2005年,ICS与另一家生产混合信号芯片的公司集成设备技术(Integrated Device Technology)合并,交易金额达17亿美元。

陈福阳成为合并后公司的董事长。

这时,银湖资本向他伸出橄榄枝,招募他担任安华高的首席执行官。

陈福阳的“特许经营”理念

银湖资本合伙人兼主席肯尼思·豪(Kenneth Howe)在接受彭博社采访时评价陈福阳说:

“他认为半导体行业已经成熟,企业的经营方式必须与过去快速增长的时代有所不同。”

陈福阳特别强调专注于公司的核心特许经营权(Franchises),他在多个场合使用过这一说法。

1999年,当他还是ICS的CEO时,他将公司类比为“特许经营权”:

“在我们的业务中,我们几乎拥有一种‘特许经营权’的性质。任何需要定时解决方案的人,不仅会想到晶体,还会想到硅产品。而在硅产品领域,他们会立刻想到集成电路系统(ICS)。我们在PC市场的份额非常高,这样我们有效地成为优先选择。”

多年后,他在2018年接受《华尔街日报》采访时再次提到“特许经营”这一概念:

“核心在于打造一组非常优秀的产品特许经营组合,从而创造巨大的价值……坦白讲,我们会大力投资,确保我们在市场上远远领先于第二或第三名。”

“特许经营”这一比喻非常形象:最佳竞争状态就是没有竞争。

例如,快餐和汽车经销商的特许经营权通常能在本地市场上维持小规模的垄断地位。

在半导体行业的早期增长阶段,摩托罗拉(Motorola)和国家半导体(National Semiconductor)等公司往往会推出尽可能多的产品,涉足各种不同领域。

但如今的市场变得更加复杂。设计师们更关注整体系统解决方案,而非单个定制组件,市场上也充斥着来自国外的多种选择。

陈福阳的理念是,当今领先的半导体企业必须建立并维持自己的特许经营,以成为设计师在需要系统部件时的第一选择,打造“小规模的本地垄断”。

当他接管一家新业务时,他会尽可能强化这一特许经营,包括专注于特许经营中的前沿产品,以及扩展到新的垂直市场和应用领域。

在谈及ICS的增长战略时,他表示:

“我们会坚持自己的核心业务,也就是硅定时解决方案。我们的战略是扩展应用领域,增加我们在数字消费和通信市场的份额。”

这意味着需要砍掉那些旧时代半导体公司曾经热衷的投机性项目。如果一个项目对核心特许经营业务没有帮助,就要果断舍弃。

这种方法引起了不少批评者的反对。

削减研发支出或出售非核心业务部门可能会产生长期影响,因为这些项目通常需要时间才能见效。而特许经营业务总要有一个源头吧?

陈福阳明确地指出,他投入大量资源用于现有特许经营业务,以最大限度地榨取“奶牛的价值”。而像安华高这样的公司,必须像一只蜂鸟一样不停地“进食”,才能实现显著增长。

安华高的“重生”

安华高起初是一个业务极其多元化的公司。

2005年底,公司有五个终端市场,各占销售额的10%以上。这是惠普40年多元化经营遗留下来的复杂业务格局。

陈福阳到任后,立即与团队开始梳理这一混乱局面,将其转变为一个专注于模拟混合信号和光电特许经营业务的公司。

2006年3月,他们将存储业务以约4.2亿美元的价格出售给PMC Sierra。2006年5月,他们将打印机ASIC业务以约2.5亿美元的价格出售给Marvell。

同年12月,他们将CMOS图像传感器业务以5300万美元的价格出售给美光科技(Micron Technology)。

一年后的2007年,他们将红外线业务以2000万美元的价格出售给台湾电子公司Lite-On。

这些出售交易不仅筹集了资金来偿还债务,还将公司的员工人数从2005年的6500人减少到2008年的3600人。

不过,到2008年时,安华高的营收和利润相比被收购前并没有明显变化。

但公司已偿还了约10亿美元的净债务,这足以让KKR和银湖资本在2008年8月将公司重新推向公开市场,彼时距离公司私有化仅两年时间。

两家私募股权公司在IPO后的几年内逐步出售了所持股份,最终实现了5倍回报。

成绩相当不错,资本和经营团队都实现了双赢。而这也是陈福阳并购战略日臻成熟和完善的重要历程。

IPO的时机非常幸运。

2007年和2008年,苹果iPhone的发布引领了智能手机热潮。安华高凭借早期在FBAR射频滤波器上的技术积累,成功把握了这一浪潮。

射频滤波器是手机中至关重要但鲜为人知的部件。它们帮助调制解调器分离数据信号与噪声,从而节省功耗并提升用户体验。

这些滤波器更像是微机电系统(MEMS),即微型“音叉”,而非NVIDIA的GPU。

但它们高度专业化,制造时需要采用特殊的薄膜技术,并使用砷化镓(Gallium Arsenide)等非传统材料。

2008年,安华高以3000万美元的价格收购了英飞凌(Infineon)的BAW射频声学滤波器业务及相关专利。2010年,率先推出了适用于4G LTE频段的射频滤波器。

LTE在全球范围内引发了一场移动数据革命,迫使射频滤波器必须同时支持越来越多的频段,以及Wi-Fi和蓝牙功能,这大大增加了其复杂性和成本。

射频滤波器市场规模从2004年的1亿美元,到2014年已经增长到10亿美元以上,安华高从中赚取了可观的份额。

与此同时,智能手机变得更加轻薄和节能,这促使了射频前端各个分立组件的整合,包括功率放大器、滤波器、开关和天线(不包括由高通主导的调制解调器和收发器)。

因此,智能手机和LTE的热潮为安华高在2000年代末和2010年代初期带来了巨大的收益。

但到2013年时,移动业务已经占到公司营收的50%,引发了外界对业务过度集中的担忧。

陈福阳和安华高开始寻找新的特许经营业务。

安华高的“蛇吞象”

2013年12月,安华高宣布以66亿美元收购LSI Logic。

LSI公司由仙童半导体前CEO威尔弗雷德·科里根(Wilfred Corrigan)于1980年创立,他是一位作风硬朗的英国人。1981年正式运营,就获得了600万美元第一笔融资。

他们与一家日本晶圆代工厂合作生产晶圆,并推出了一项创新的主切片系统(Master Sliced System),帮助客户用定制芯片取代整块电路板。

1982年3月,红杉资本创始人唐·瓦伦丁(也是科里根在仙童半导体的老同事)向LSI注入1600万美元。

1983年5月13日,LSI在纳斯达克上市,以上市首日的收盘价计算,LSI的市值达到5.88亿美元,让红杉资本投资回报率接近10倍,赚大发了。

而更值得书写一笔的是,1992年,当时在LSI任职的黄仁勋辞职准备创业,正是科里根把自己的亲密战友瓦伦丁推荐给了黄。

有了科里根的强力背书,商业计划并没有打动瓦伦丁的黄仁勋,顺利拿到红杉100万的天使投资。

而在22年后的2014年,陈福阳执掌的博通并购了LSI,这是后话。

全球半导体界的“前两位大哥”在LSI这家公司成长生命线的不同时间点上有了神奇的呼应。

科里根从创办LSI开始就一直担任公司CEO,直到2005年。

科里根退休后,LSI的新CEO将公司转型为完全无晶圆厂(Fabless)模式,开始开发用于数据中心的定制硅芯片,以提升数据中心的运行效率。

LSI早已通过硬盘控制器芯片在这一业务中站稳了脚跟。

2007年,他们与Agere Systems进行了一次40亿美元的合并交易。通过整合Agere的业务,LSI在企业存储系统、网络和SSD/HDD存储硬件领域积累了深厚的实力。

当时,云存储初创公司如Box 和 Dropbox 估值已达数十亿美元,这一业务吸引了陈福阳团队的注意。而对LSI而言,这几年业务停滞不前,获得一笔收购款是个不错的结果。

当时安华高收购LSI的情形,像极了蛇吞象。

2013年,安华高的营收不过区区25亿美元,市值约120亿美元。然而,他们以66亿美元的价格收购LSI,其中只有10亿美元来自自有资金。

合作伙伴银湖资本投资了10亿美元,剩下的46亿美元则是借贷资金。

于是,陈福阳及其团队再次启动了削减开支和偿还债务的流程。2014年5月,他们将LSI的闪存解决方案(包括PCI Express解决方案及固态硬盘控制器芯片)以4.5亿美元出售给希捷(Seagate)。

2014年11月,他们将LSI的网络芯片部门Axia以6.5亿美元出售给英特尔(Intel)。该部门的芯片帮助互联网服务提供商和数据中心监控与管理网络流量。

收购博通,成为博通

一年后,安华高达成了一项更大规模的交易,收购了历史悠久的模拟芯片公司博通(Broadcom)。

安华高曾在2014年底尝试收购博通,但因价格谈不拢而作罢。不过,LSI的成功收购推动了安华高股价上涨,使他们具备了更强的资本实力。

2016年4月,陈福阳再次联系博通管理层,提出新报价,并在短短一个半月内敲定交易。370亿美元的收购金额,创下当时科技行业最大的交易纪录。

安华高为博通支付了28%的溢价,当时博通的股价已处于9年来的高位。

博通是半导体历史上极具影响力的名字。

公司成立于1991年,专注于生产用于高速通信设备(如有线调制解调器 和 电视机顶盒)的模拟系统级芯片。

在1990年代,博通伴随着康卡斯特(Comcast)等有线运营商和宽带互联网的崛起实现快速增长。进入2000年代,博通进入了一系列新市场,包括企业交换机和网络设备。

博通的收购案也是一次蛇吞象式的吞并。

收购前一年,博通的营收几乎是安华高的两倍。作为交易的一部分,安华高同意使用博通的名字,并将博通联合创始人亨利·萨缪利(Henry Samueli)加入公司董事会。

这一交易有点像一场战略联姻:一方是蒸蒸日上的新贵势力,而另一方是没落的望族,贫困潦倒但依然拥有悠久而声望卓著的家族姓氏和城堡。

一年多后,新的博通再次收购了一家存储网络公司博科通信(Brocade),交易金额约为60亿美元。

熟悉的循环再次启动:削减开支,偿还债务。

在短短数年间,博通迅速整合了大量优质资产。这个过程就像一个大型公司版本的按揭买房,修缮后出租,并积极偿还债务。

收购高通未果

“重复这一策略数次后”, 陈福阳和博通面临一个问题:在收购博通(Broadcom)和博科通信(Brocade)后,市场上已很难找到足够大的目标来“撼动市场”。

但你不出手,就注定失去所有机会。

于是,陈福阳直奔“舞会女王”高通(Qualcomm)而去。

2017年11月6日,博通提出了1030亿美元的收购要约,但被高通董事会立即拒绝,理由是报价太低。博通尝试与高通接触却遭到拒绝,于是他们直接向高通股东发起攻势,试图通过换掉董事会来推动交易。

2018年1月,高通向美国外国投资委员会(CFIUS) 提交了申诉,试图阻止此次收购。

CFIUS负责审查涉及国家安全的并购交易,并指出了他们的担忧:博通以往削减研发支出的做法可能会削弱高通在5G技术领域与华为公司竞争的能力。

为应对CFIUS的审查,博通决定将其公司注册地从新加坡迁回美国。

随后,正处于上一个任期的特朗普总统与陈福阳举行了一场公开会议,讨论重新注册事宜。但特朗普政府最终叫停了此次收购。

回头来看,高通的市值如今已超过当时博通的报价,主要得益于新冠疫情期间技术需求的爆发。

但不到1800亿美元的市值比起博通这几年的强劲增长,想来,高通的股东是有些后悔的,如果当初换股合并的话。

而且,对于高通而言,不得不接受的现实是,华为在5G领域依然占据主导地位。

传说亚历山大大帝到达印度河时哀叹,没有更多的土地可以征服。而在被高通拒绝之后,博通确实在硅芯片领域找不到合适的大块头可以并购了。

完全接住AI热潮的泼天富贵

陈福阳于是将目光转向了软件公司,包括CA Technologies、赛门铁克(Symantec)和威睿(VMware)。

采用同样的策略:挖掘特许经营业务,削减开支,并偿还并购带来的债务。

然而,在ChatGPT爆发前,人们一直质疑:下一步是什么? 还有什么能带他们实现更大的增长?

答案其实早已藏在他们内部。

当博通于2013年收购LSI时,同时收购了一个小型定制硅芯片设计部门,帮助外部客户为数据中心设计和生产自己的芯片。

当谷歌开始研发他们的首个芯片——张量处理单元(TPU)时,并不需要大量的芯片。所以在2016年,他们聘请了博通来协助设计和生产这款芯片。

谷歌这样做的原因很简单,因为定制硅芯片团队成本高昂:你不仅要为顶级人才支付高薪,还要为EDA工具和知识产权支付巨额费用。

在芯片量要求没那么大的情况下,聘请博通团队按照规格进行设计更具经济性,同时他们还能提供测试和封装等增值服务。

2016年,当TPU合作关系开始时,定制硅芯片业务对双方而言都很小。那一年,博通的TPU收入估计只有5000万美元左右。

但随着时间推移,这一业务不断增长。到2020年,博通的TPU收入估计已达7.5亿美元。

在2022年11月,ChatGPT的爆火引爆了当前的AI热潮,从初创公司到科技巨头,所有企业都加入了生成式AI赛道。

许多公司遭遇了计算瓶颈,因为没有人(包括OpenAI自己)能预料到ChatGPT会如此成功。

谷歌意识到他们的TPU专用芯片使其在计算能力上拥有巨大的竞争优势,领先于微软、甲骨文等公司。于是开始购买更多的TPU。

这无疑让博通受益匪浅。

据Semi Analysis此前预测,谷歌在2024年向博通支付的TPU费用大幅增长,预计达到85亿美元左右。

这还不包括博通与Meta或其他科技巨头(如微软)之间的合作收入。

不过,英伟达可不会让博通独享这一切。

2024年2月,路透社报道,英伟达正在组建自己的AI芯片设计部门,计划利用其知识产权和专业技术,阻止客户开发替代品,从而保护其利润丰厚的H200 和B100 AI加速器市场。

写在最后

那么,博通到底是什么?

公司拥有一系列强大的技术特许经营业务,通过收购新业务、精简优化、集中聚焦,然后利用这些业务的盈利能力去收购更多的新特许经营业务。

他们的增长基本依赖于收购。

这一次,他们的一项特许经营业务恰恰好踩中了AI热潮的核心。这并不意味着他们不会全力以赴地留在那里,就像他们在移动技术和云计算热潮中所做的那样。

相信他们会不惜一切代价投资,保住并扩展自己在这场“淘金热”中的领先地位。

编辑/ping