来源:中金点睛

上周,纳指首次突破2万点大关,虽然高估值和特朗普就任后可能导致经济滞胀的担忧犹在,但9月美联储降息、尤其是11月大选后,美股市场却依旧一路“高歌猛进”,三大指数屡创新高。尽管上述担忧并未能逆转美股的涨势,但也的确是随着市场不断新高,担忧也在增加。那么,涨到当前位置,美股估值有多高?当前的增长与流动性环境能够支撑多高的估值水平?如何看待美股的估值问题? 对此,我们从纵向对比历史水平、横向对比其他资产、内部拆解板块行业以及动态考虑利率环境四个视角,通过多维度细分指标梳理美股市场当前的估值情况。

图表:美股三大指数屡创新高

资料来源:Bloomberg,中金公司研究部 美股估值偏高都是毋庸置疑的,甚至显得“极端”。 但是,上述视角无非都是假设历史趋势和与其他市场关系基本稳定且均值回归的“静态思维”。如果动态的考虑利率与增长环境,尤其是考虑成本与回报的相对变化,当前美股估值就远没有看似的那么“极端”,甚至可能还在发生趋势性的变化, 例如高估值的龙头和纳指盈利贡献反而高于低估值的价格板块。但短期内,估值的扩张空间有限,盈利是市场空间的主导。 基准情形下,我们测算美股2025 年盈利增速10%,对应标普500指数点位 6300~6400。

一、纵向对比历史水平:各维度都已明显高于均值 通过纵向对比美股市场主要指数估值的水平,我们发现,对于不同指数、从不同指标、以及在不同时间周期阶段来看,当前估值水平都已经明显高于均值。 具体来看:

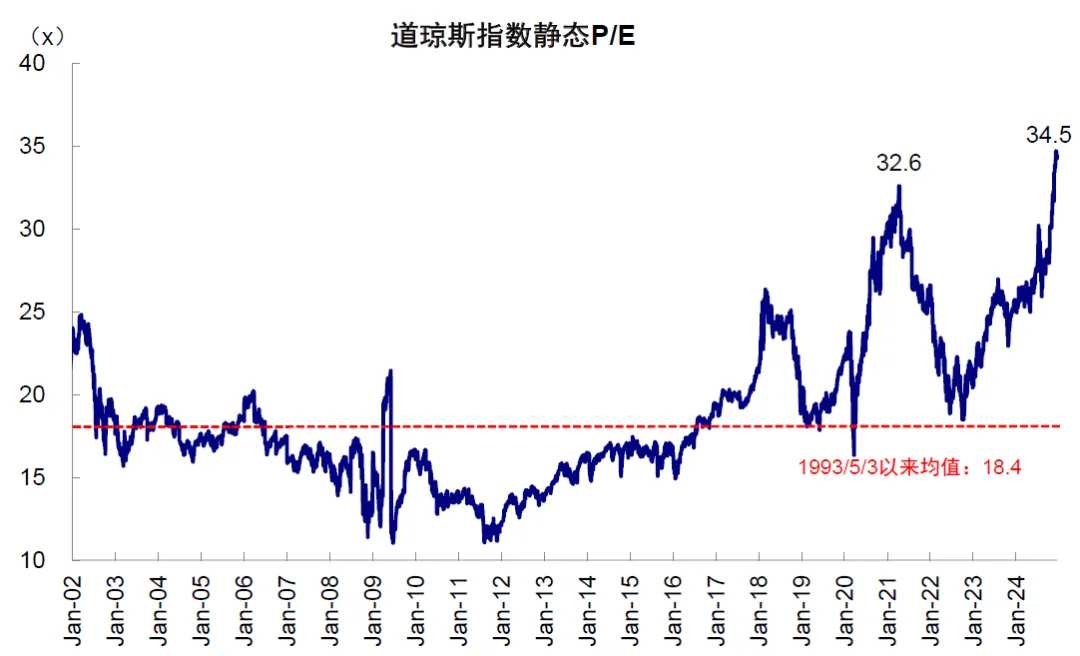

► 从静态估值看, 当前标普500静态P/E 27.2倍(前高2021/4/29,32.9倍),远高于1954年以来16.9倍的均值;即使对比1990 年以来更高的估值阶段(均值20倍),目前水平也不便宜,当前估值为1990年以来均值以上1.6倍标准差,处于91%分位。纳斯达克当前静态P/E为47.8倍(前高2020/12/28,81.4倍),高于2001年以来均值1倍标准差,处于90%分位。道琼斯当前静态P/E为34.5倍(前高2021/4/11,32.6倍),高于1993年来均值3.1倍标准差,处于99%分位。不过,静态估值的局限性在于未考虑市场未来的盈利预期, 在增长前景向好时存在向上偏误,因此我们进一步考虑动态估值。

图表:纳斯达克指数当前静态P/E为47.8倍

资料来源:Bloomberg,中金公司研究部 图表:道琼斯指数当前静态P/E为34.5倍

资料来源:Bloomberg,中金公司研究部 图表:标普500指数当前静态P/E为27.3倍

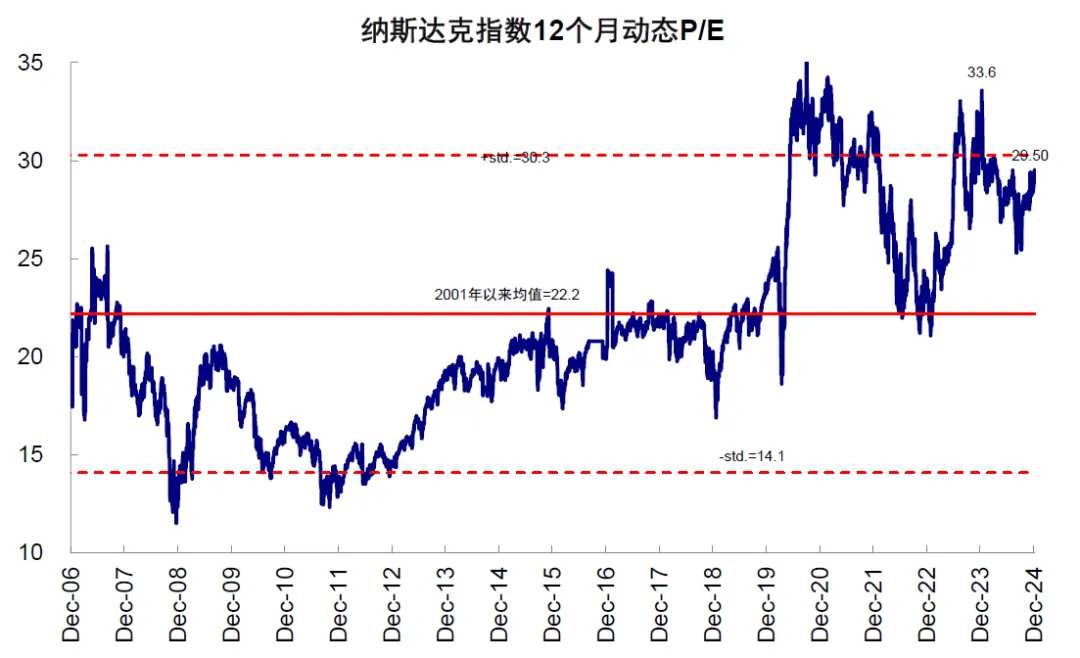

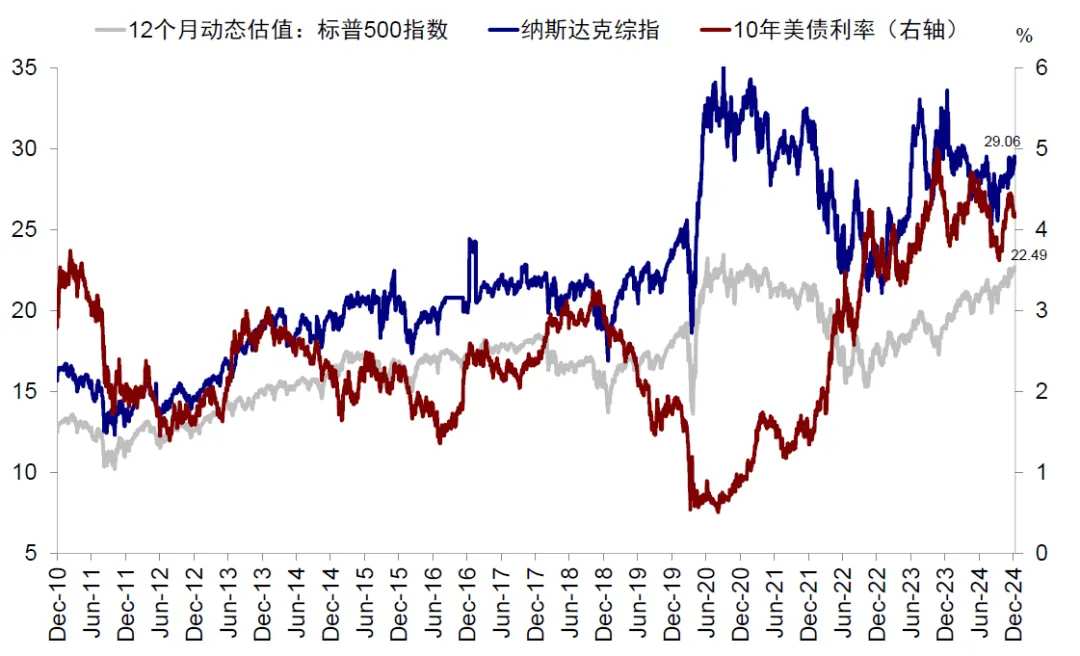

资料来源:Bloomberg,中金公司研究部 ► 从动态估值看, 当前标普500动态P/E 22.7倍(前高2020/9/2,23.4倍),同样高于1990年以来16.6倍的均值1.8倍标准差,处于94%的历史分位。此外,道琼斯、纳斯达克、MAAMNG(科技龙头股包括META、苹果、亚马逊、微软、英伟达、谷歌)动态估值(21.2倍、29.5倍、31.4倍 vs. 前高2020/6/8 22.7倍、2023/12/13 33.6倍、2020/8/25 39.6倍)也均已经高于其可得的历史均值水平(16倍、14.8 倍、24.5倍),分别处于95%、89%和84%分位,这表明即便考虑其未来盈利预期,美股估值也不便宜。

图表:当前标普500动态市盈率为22.7倍,高于历史均值一倍标准差

资料来源:Bloomberg,中金公司研究部 图表:当前科技龙头股动态市盈率为31.5倍,高于历史均值

资料来源:FactSet,中金公司研究部 图表:当前道琼斯指数动态市盈率为21.2倍,高于历史均值

资料来源:Bloomberg,中金公司研究部 图表:当前纳斯达克指数动态市盈率为29.5倍,高于历史均值

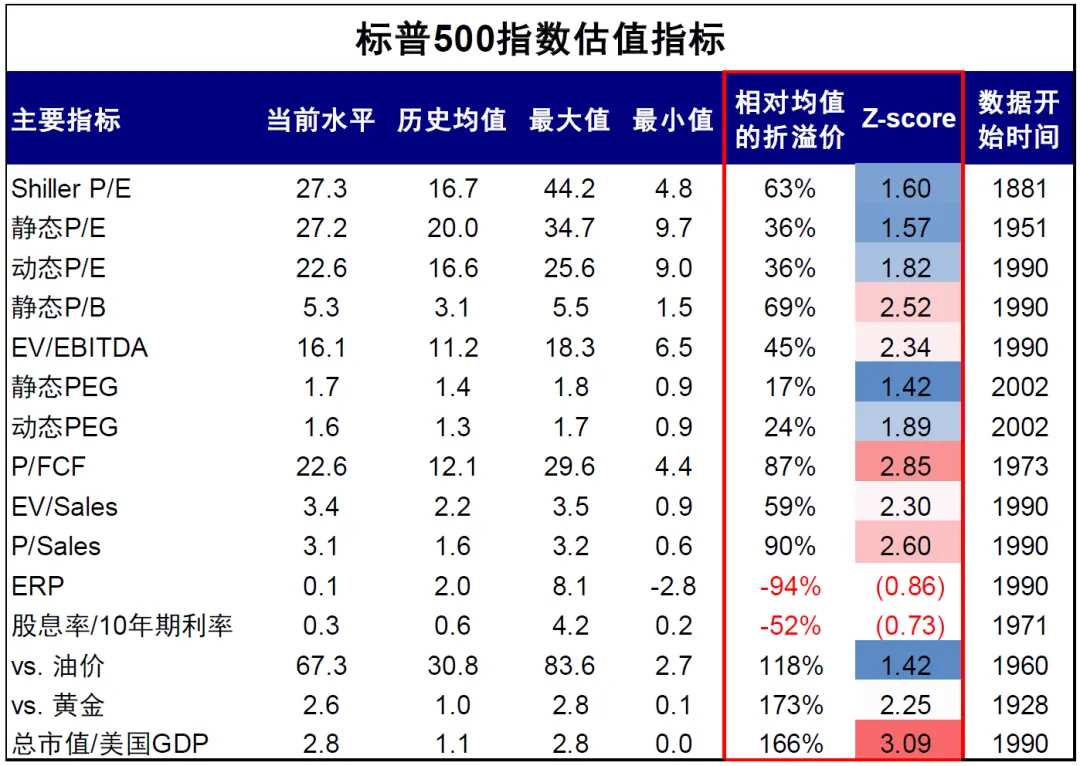

资料来源:Bloomberg,中金公司研究部 ► 从其他指标,如P/B、PEG、EV/EBITDA、P/FCF、P/Sales 等多个维度来看, 标普500的估值水平也均高于不同时间周期的历史均值,尤其是静态估值指标如静态P/B、EV/EBITDA和P/FCF,相对平均水平偏离程度已经超过2倍标准差(P/FCF最高、已经高于均值2.9倍标准差;静态P/B其次、高于均值2.5倍标准差)。不过,动态考虑未来盈利预期与增长的PEG尽管也高于均值,但偏离程度较小,为1.4-1.8倍标准差。

图表:标普500 指数各个估值指标对比情况

资料来源:FactSet,Bloomberg,中金公司研究部 需要说明的是,尽管上述指标显示当前估值已经明显高于历史均值,但纵向对比自身历史水平暗含估值均值回归的假设,但不同时期的内外部经济环境、利率环境和产业趋势都大不相同,因此抛开宏观和市场环境的简单对比并不严谨,甚至容易产生误导,因此不可不信但也不能全信,更多只能作为参照。 此外,高估值的消化并不一定以资产价格大幅下跌来完成,盈利不断改善同样可以使得估值边际回落,例如今年上半年MAAMNG指数盈利预期上修、动态估值回落至历史均值+1倍标准差下方。

二、横向对比其他资产:美股同样也不便宜 如果说纵向对比历史是将历史经验作为“参照系”且把均值回归为底层假设的话,那横向对比其他资产,则是以其他资产作为“参照系”假设二者关系基本稳定。 细究起来,这一对比方式也存在很大问题,但并不妨碍我们以此作为参照,具体来看:

► 对比全球市场估值的偏离度: 全球主要市场中,美股(MSCI美国指数)当前估值(12 个月动态P/E)相比自身历史均值的偏离程度(z-score)明显偏高,已经高于均值1倍标准差。对比之下,欧洲、港股与海外中资股、金砖四国,韩国等估值仍低于历史均值。

图表:当前美股市场估值水平相较于其历史均值处于一倍标准差上方

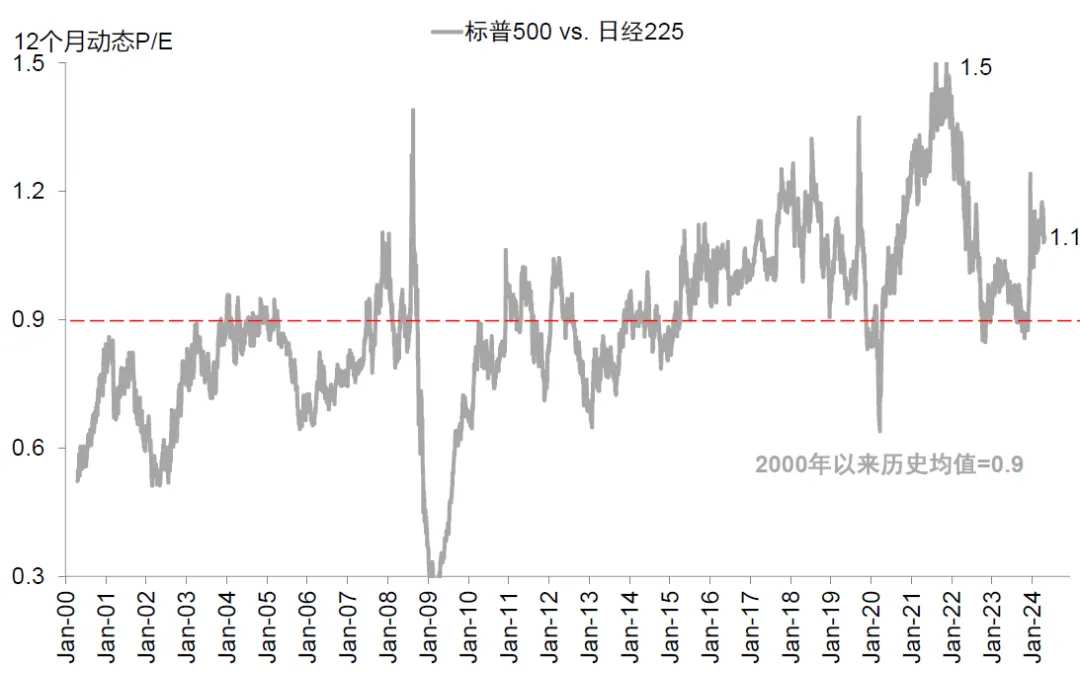

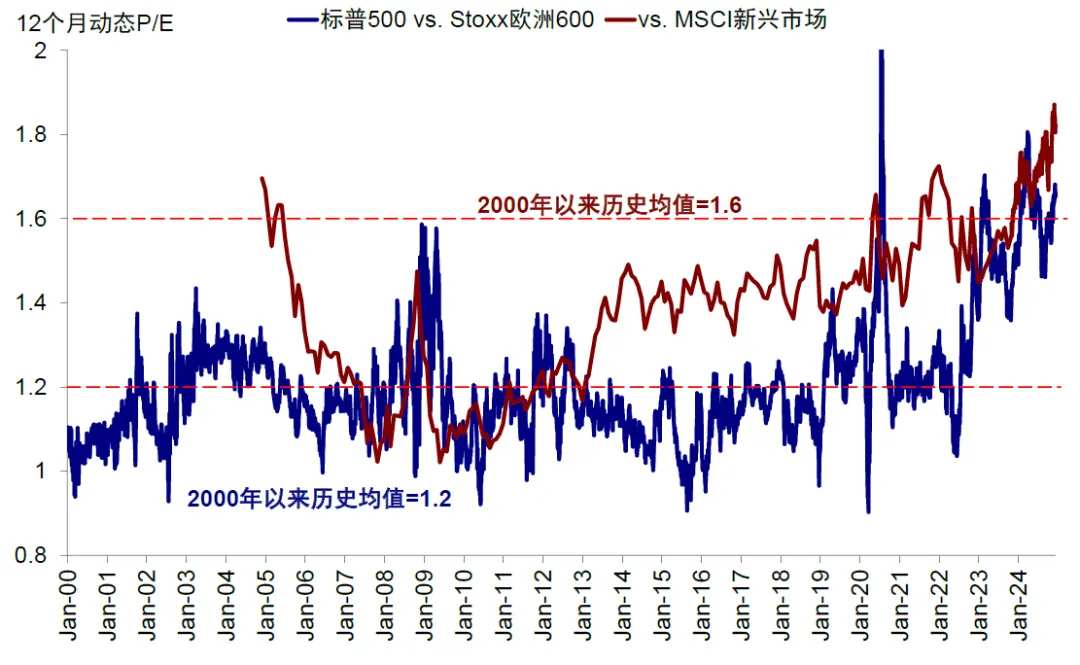

资料来源:Bloomberg,中金公司研究部 ► 对比其他市场的折溢价: 以欧洲、日本和新兴市场为对比基准,我们发现,美股(标普500)当前估值较日经225、欧洲Stoxx 600 和MSCI 新兴市场的溢价分别为1.09、1.65 和1.82 倍,均明显高于2000 年以来的平均溢价(分别为0.9、1.2 和1.6 倍)。换言之,美股相对日本、欧洲和新兴市场估值高估程度,也已经超过历史水平了,不过仍低于较日经225和欧洲Stoxx 600溢价的前高(2021/11/17 1.5倍,2024/3/28 1.8倍)。

图表:以日本市场为对比基准,美股市场的估值也已经明显偏高了

资料来源:FactSet,中金公司研究部 图表:相比欧洲和新兴市场的估值并考虑到历史溢价水平,美股相对估值已经明显偏高

资料来源:FactSet,中金公司研究部 ► 债券: 股市和债券的估值相对强弱关系可以通过股息率和债券收益率的对比来展示。当前标普500 指数12 个月动态股息率(1.24%),仅相当于美国10 年期国债收益率(4.27%)三分之一不到,股息率/债券收益率为0.3倍,是自2001年以来的历史低点,仅相当于前期低点(2018/10/3,0.6倍)的一半。

图表:当前标普500指数12个月动态股息率显著低于美国10 年期国债收益率

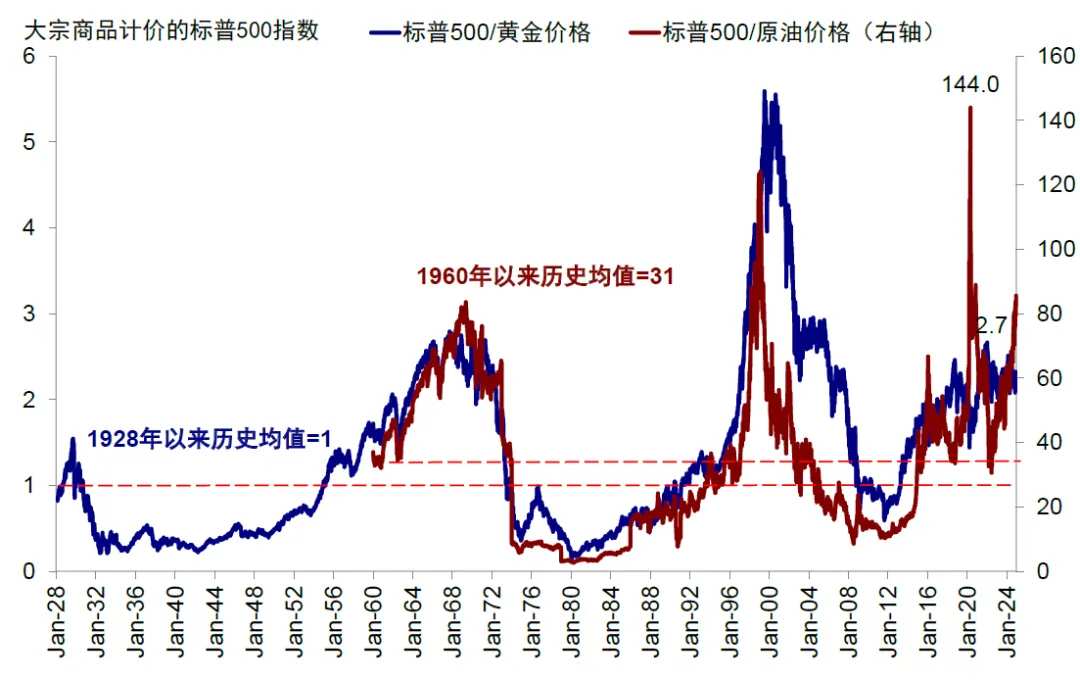

资料来源:Bloomberg,中金公司研究部 ► 黄金与油价: 对比大宗商品,分别以原油和黄金计价,当前标普500 指数点位分别为67倍的布伦特油价和2.6倍的黄金价格,低于前期高点(2020/4/27 144倍布油价格,2022/1/3 2.7倍金价),尽管较历史极端水平有差距,但均高于1960年和1928 年以来31倍和1倍的平均水平。

图表:分别以原油和黄金计价来看,美股已经偏贵

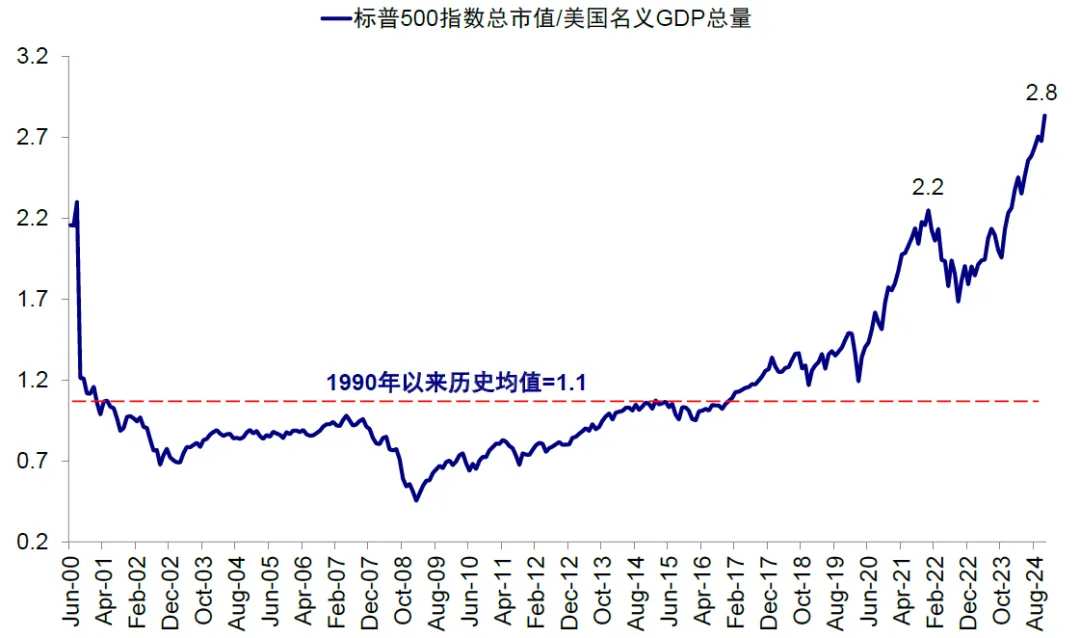

资料来源:Bloomberg,中金公司研究部 ► 经济总量: 对比标普500市值与美国名义GDP角度,也即证券化率,目前这一比例为2.8,为2000年以来最高,高出前期高点(2021/12/31,2.2倍),2000 年以来均值仅为1.1倍。

图表:总市值与美国GDP对比,美股也偏贵

资料来源:Bloomberg,中金公司研究部 横向对比其他资产的局限性同样在于假定不同资产之间估值相对水平是“均值回归”的,并未考虑不同市场和资产强弱关系的范式变化。 疫情以来的过去三年间,美国“偶然”间形成的“三大宏观支柱”:大财政(疫情后财政刺激)、科技创新(AI产业链)与全球资金再平衡(俄乌局势与中国经济),形成了支撑美国增长和美股市场相互正反馈的持续不断的动力,也拉大了美国与非美资产的差距, 这一点从过去三年前持续不断的资金流入和美元走强中也可以得到印证。这一情形40年前的“里根循环”有诸多相似之处,彼时美元从1981年到1985年之间上涨了1倍(从80到160),因此这种趋势性的变化也是简单的历史水平无法捕捉的 (《2025年展望:信用周期重启之路》)。

三、美股内部结构:头部集中效应明显,但高估值也有盈利支撑 从美股内部来看估值分布情况,多数板块估值也已经超过历史均值水平近一倍标准差,尤其是偏成长的板块估值更高,且市值头部集中效应显著,不过高估值板块反而比低估值板块有更强的盈利支撑。 具体来看,

► 不同风格: 从动态估值看,成长风格代表的纳斯达克指数和MAAMNG指数分别为29.5倍和31.4倍,标普500指数为22.6倍,偏价值的道琼斯指数为21.2倍。

图表:从不同时间阶段来看,今年以来最为显著的估值扩张是9月份之后

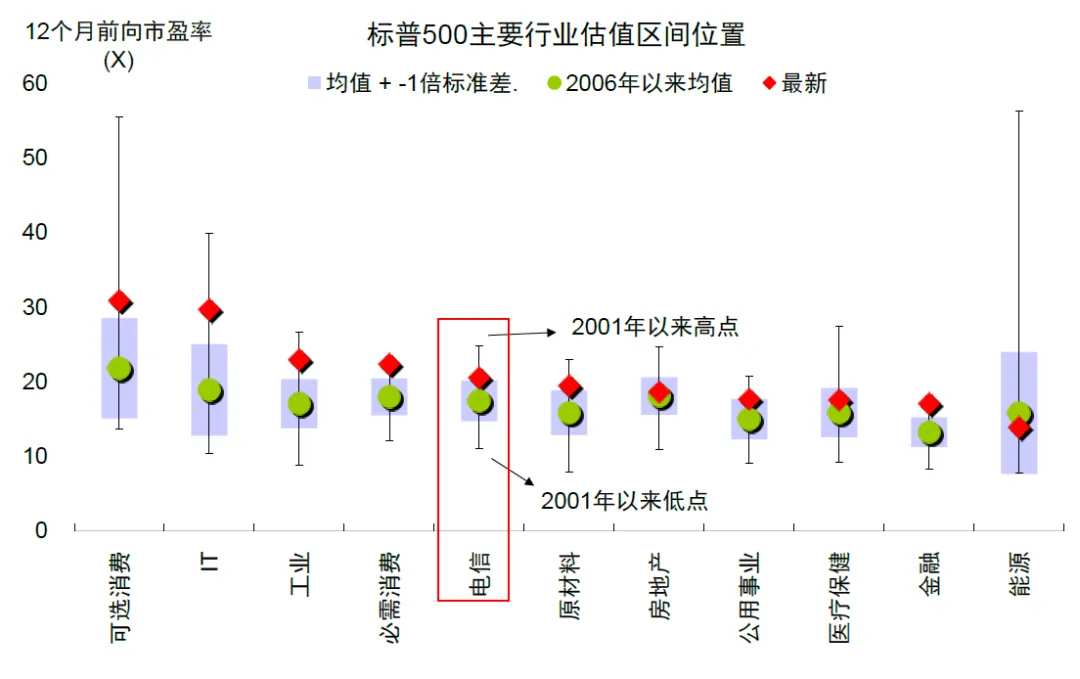

资料来源:Bloomberg,中金公司研究部 ► 分板块: 标普500中,除能源外,其他板块当前12 个月动态估值均已超出2001 年以来的均值,其中必需消费、金融和IT板块当前估值处于95%以上分位,能源和地产板块处于60%以下分位。

图表:标普500各行业除能源外均高于均值

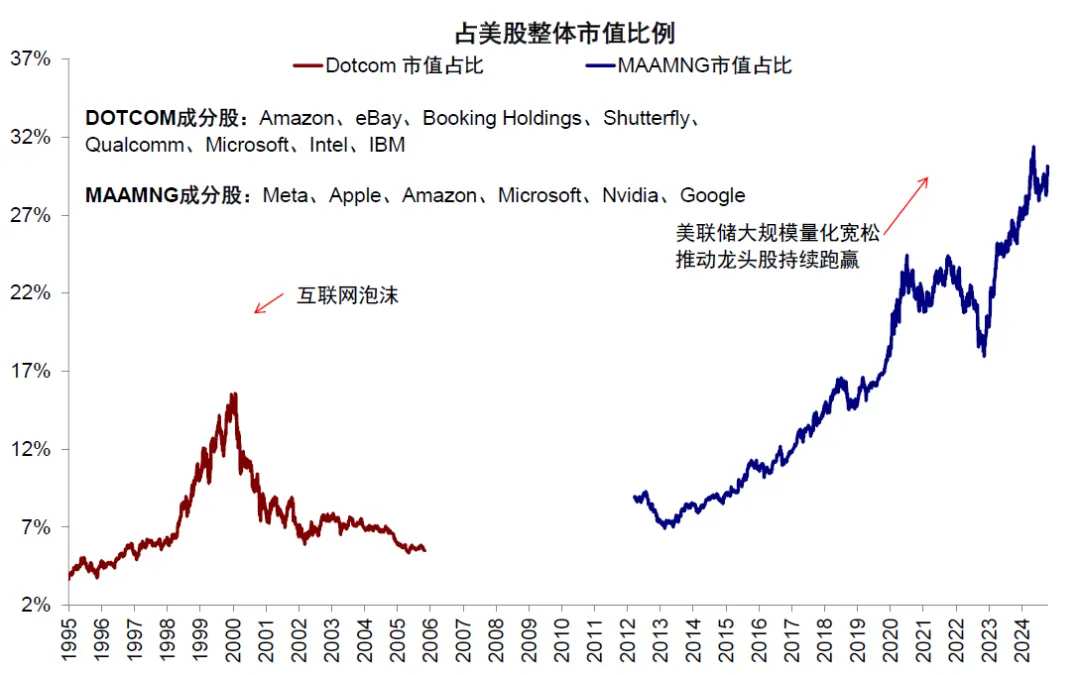

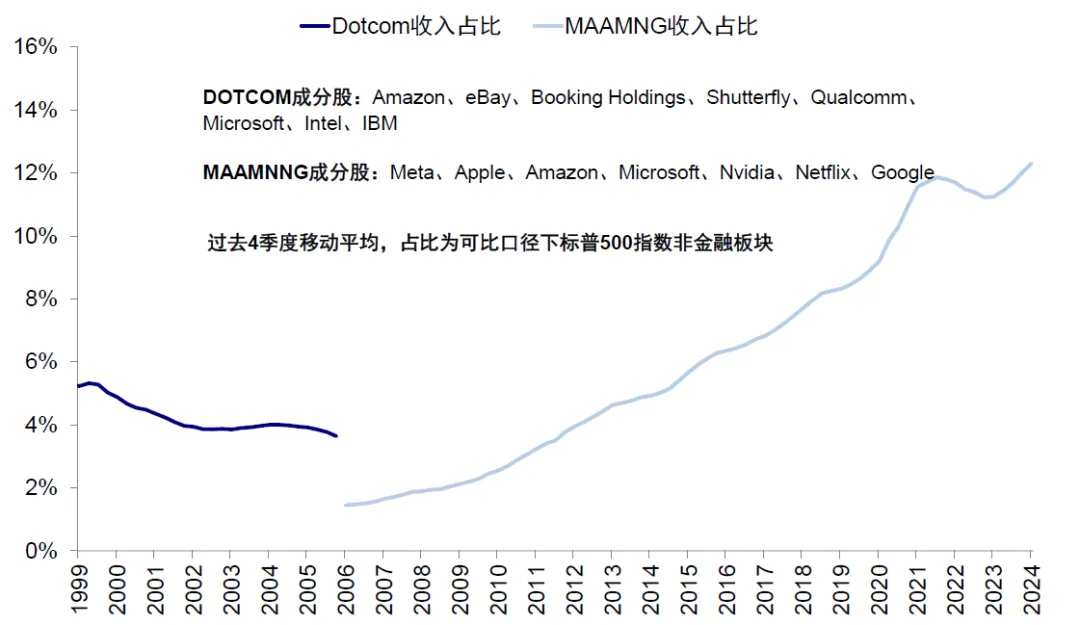

资料来源:FactSet,中金公司研究部 ► 头部集中: 当前美股头部集中效应较强,比2000年互联网科技泡沫时期市值集中度更高。从动态P/E看,MAAMNG指数为31.4倍,标普500除MAAMNG估值仅为19.6倍,标普500指数为22.6倍。美股头部科技公司(MAAMNG)市值占比达30%(vs. 互联网科技泡沫时期DOTCOM市值占比高点15.6%),但市值集中的背后有一定的收入与盈利能力支撑,科技龙头股收入、经营性现金流以及净利润占整体非金融企业可比口径的比例分别为12.3%、24.1%以及28.4%,相比互联网科技泡沫时期DOTCOM收入、经营性现金流以及净利润占比高点5.3%、9.2%和13.2%高出一倍以上。

图表:标普500除MAAMNG指数当前动态P/E为19.6倍

资料来源:Bloomberg,中金公司研究部 图表:美股头部科技公司(MAAMNG)市值占总市值比例高达30%

资料来源:Bloomberg,中金公司研究部 图表:MAAMNG收入占比为12.3%

资料来源:FactSet,中金公司研究部 图表:MAAMNG经营性现金流占比为24.1%

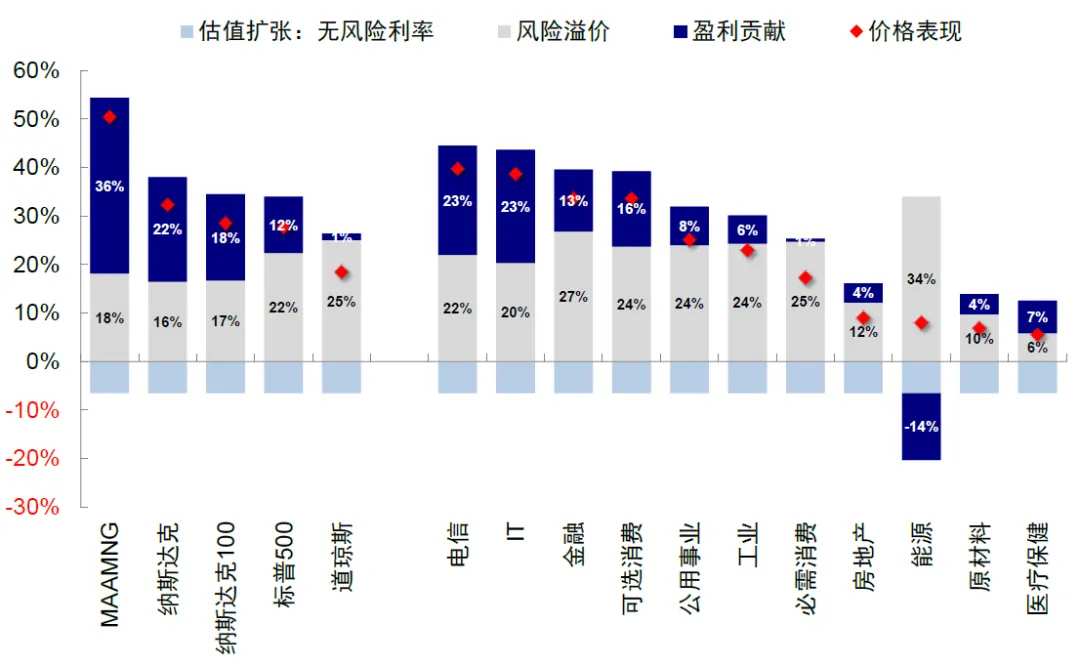

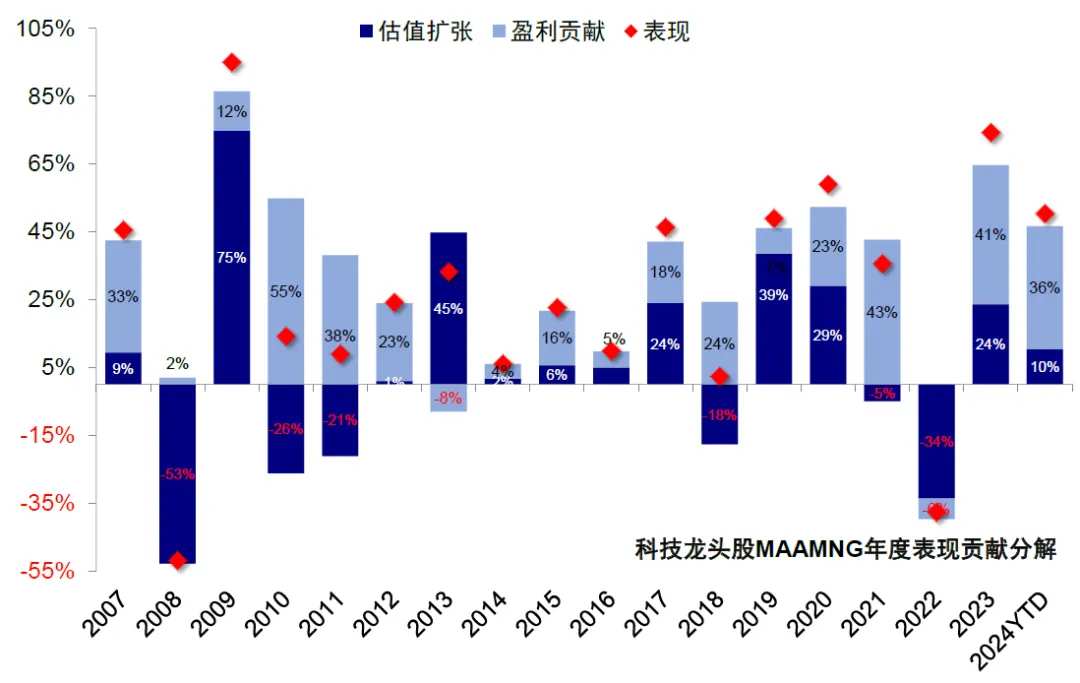

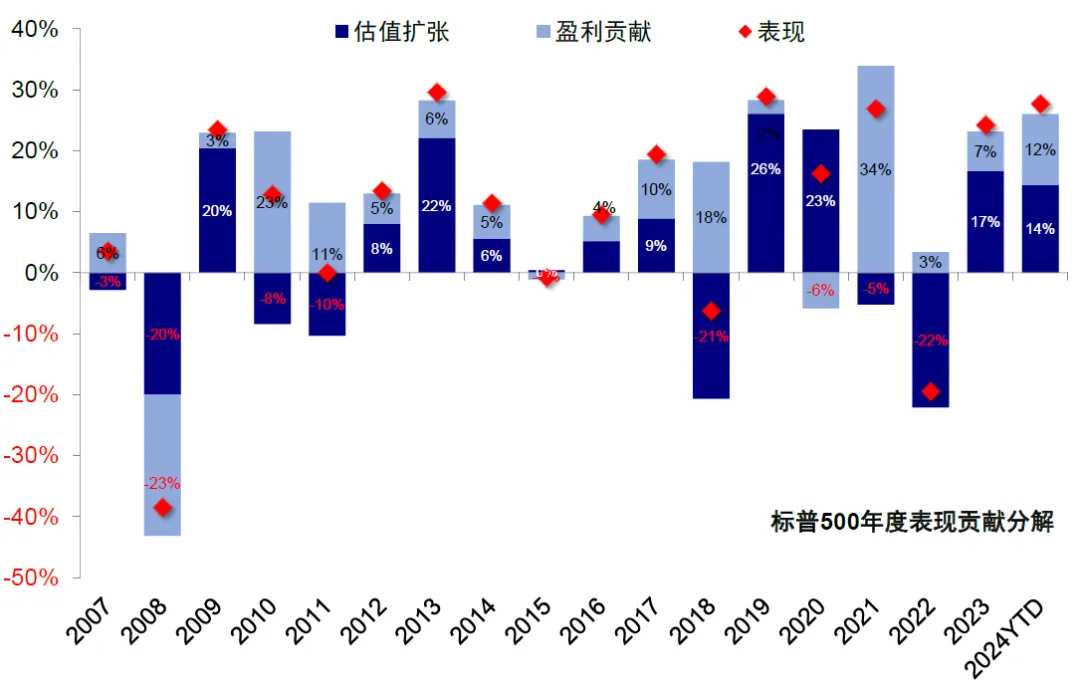

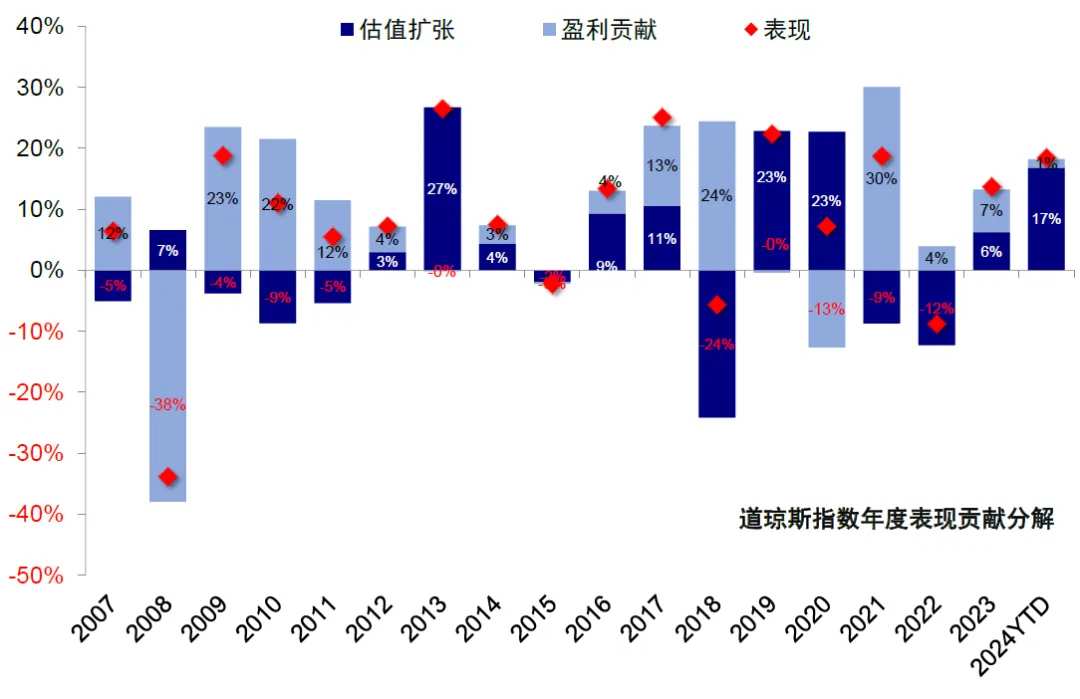

资料来源:FactSet,中金公司研究部 需要指出的是,美股内部的估值差异实际上更多反应的是盈利差异。 拆解今年以来美股的表现,不同风格指数分化明显,成长风格由盈利主导,价值风格则由估值主导。 例如,纳斯达克31.1%的涨幅中,盈利贡献21.5个百分点,接近七成;科技龙头MAAMNG指数盈利贡献超过七成(盈利36.4% vs. 涨幅49.7%);标普500 指数26.5%的涨幅中,估值盈利贡献各半(13.5% vs. 11.5%);道琼斯则是估值扩张占上风(16.1% vs. 1.2%)。板块层面也是如此,周期板块如能源、地产、原材料、工业等表现贡献以估值扩张为主,成长板块如IT等表现贡献以盈利为主。从估值扩张的动力来看,主要来自于风险溢价的下行, 无风险利率贡献为负。

图表:周期板块如能源、地产、原材料、工业等表现贡献以估值扩张为主

资料来源:FactSet,中金公司研究部 图表:科技龙头股今年表现以盈利贡献为主,贡献超过七成

资料来源:FactSet,中金公司研究部 图表:标普500指数今年表现中估值扩张与盈利贡献基本相当

资料来源:FactSet,中金公司研究部 图表:道琼斯指数今年表现以估值扩张为主,几乎贡献了指数全部表现

资料来源:FactSet,中金公司研究部 图表:纳斯达克指数今年表现以盈利贡献为主,贡献接近七成

资料来源:FactSet,中金公司研究部 四、评估估值的“新思路”:自然利率走高,抵消较实际利率上行,是估值可以定价更高的核心因素 上文中我们从纵向对比历史水平、横向对比其他资产,拆解内部结构三个维度,发现美股估值均处于高位,但上述三种方式均是“静态思维”。如果动态的考虑利率与增长环境,尤其是考虑成本与回报的相对变化,当前美股估值就远没有像看似的那么极端。

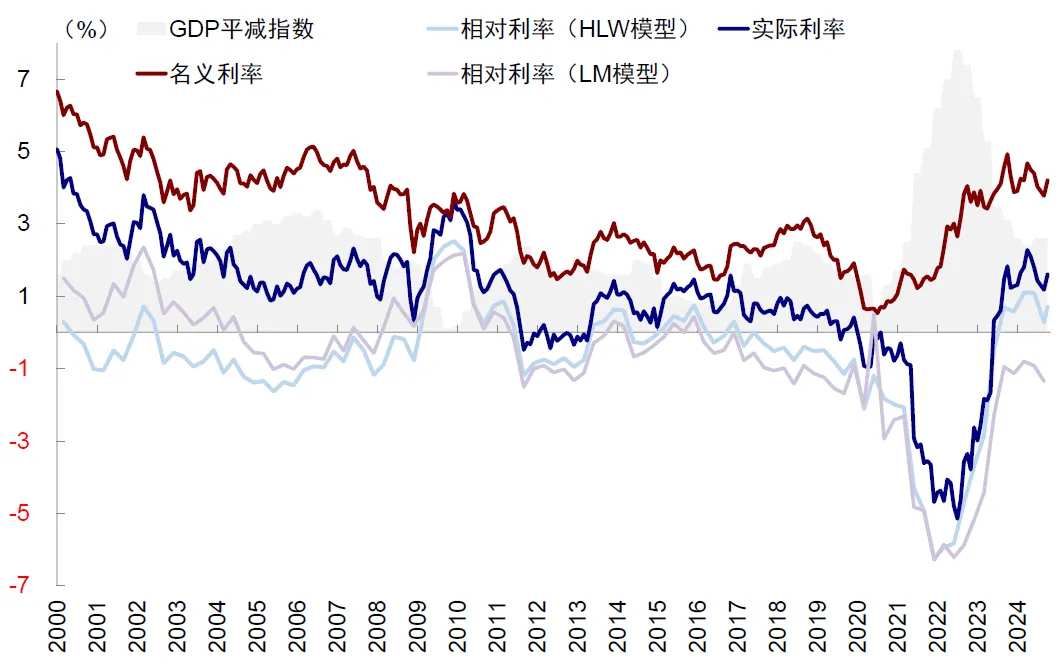

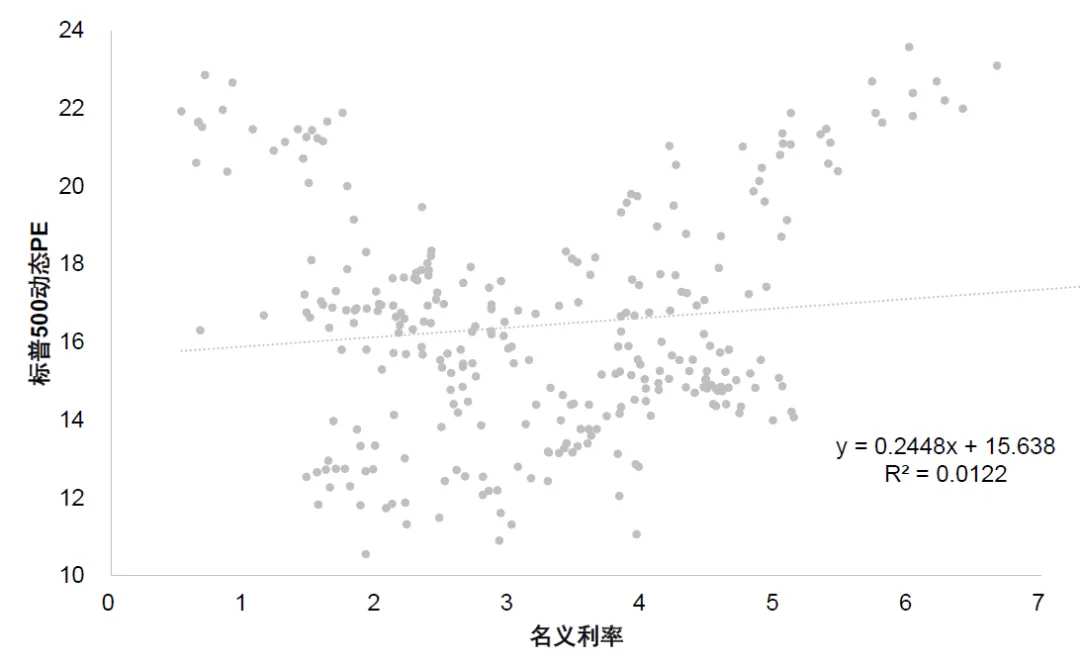

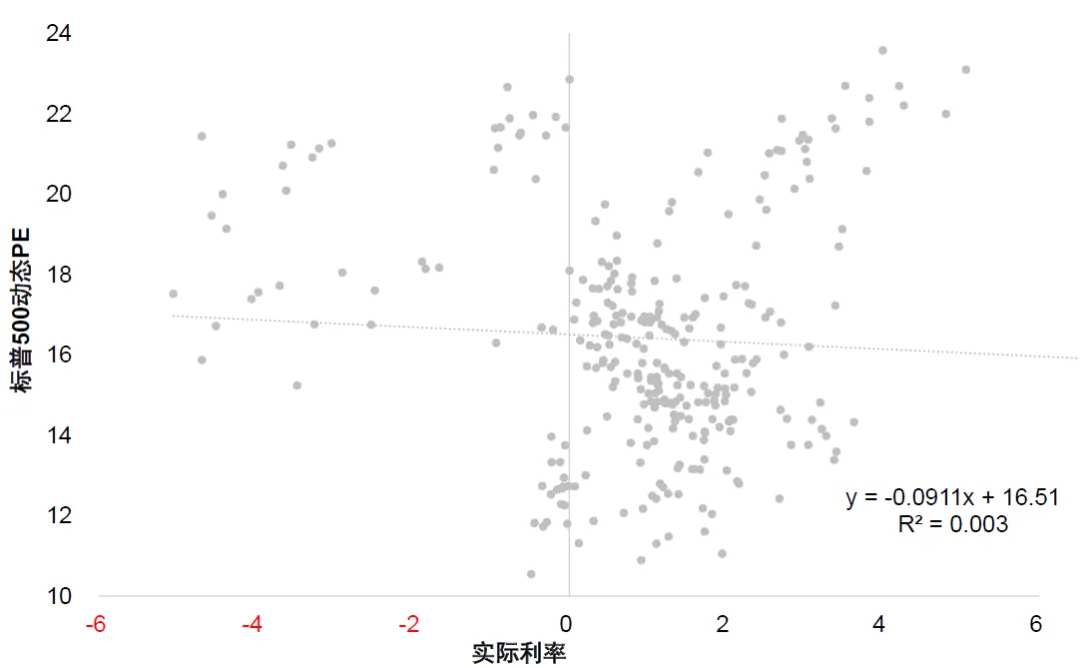

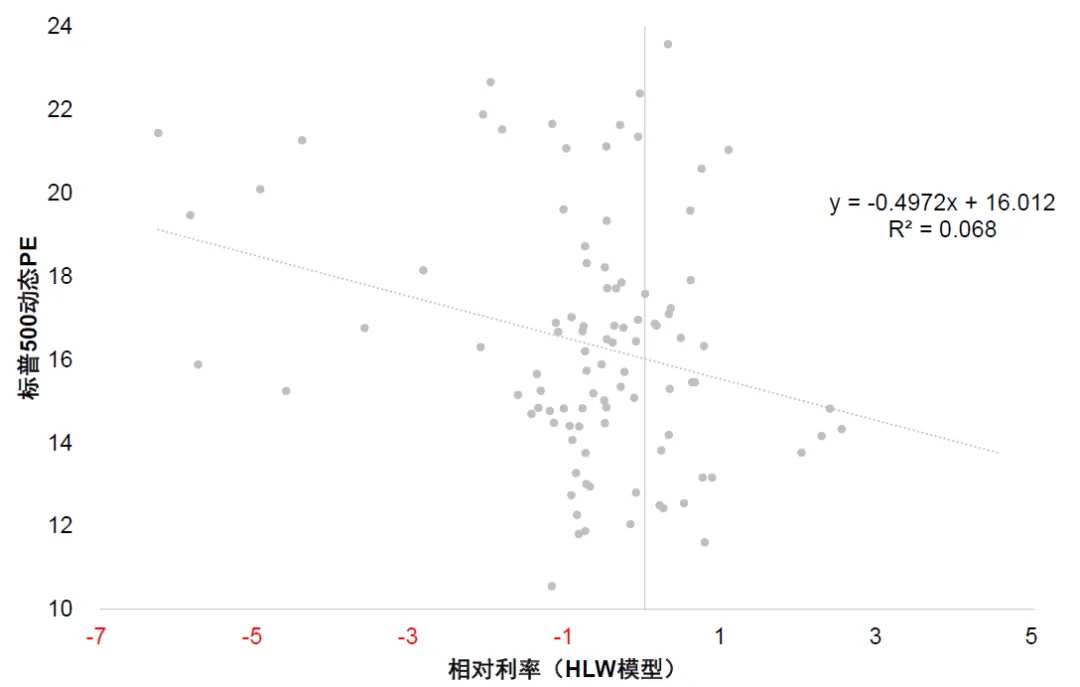

利率是风险资产的定价因素之一,根据DCF模型,对未来现金流的贴现成本包含无风险回报和风险溢价两部分。我们对比发现,相对单纯用名义利率,用实际利率解释估值定价比名义利率好,而用相对利率能起到更好的效果。 一个很简单的例子是,如果按照静态方式计算的股权风险溢价ERP几乎接近零,是完全不合常理的。经验显示,标普500动态市盈率与相对利率之间呈现更为显著的负相关关系, 即相对利率能够相对较好地衡量资金成本并影响投资者对风险资产的估值中枢。

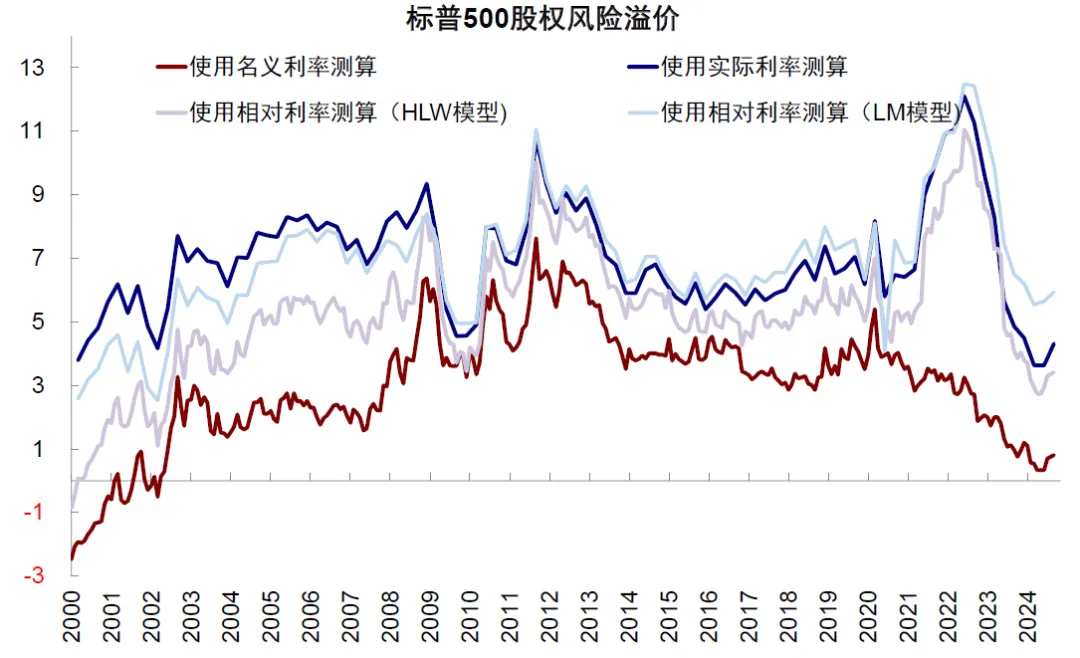

图表:名义利率、实际利率与相对利率三者的走势在2000-2020年通胀水平较为稳定时期基本一致

资料来源:Bloomberg,中金公司研究部 图表:以相对利率衡量标普500股权风险溢价并未回落至2000年以来最低位置

资料来源:Bloomberg,中金公司研究部

图表:名义利率与标普500动态估值之间呈正相关关系

资料来源:Bloomberg,中金公司研究部 图表:实际利率与标普500动态估值之间呈负相关关系,但是相关性不高

资料来源:Bloomberg,中金公司研究部 图表:相对利率(HLW模型)与标普500动态估值之间呈负相关关系,且相关性高于名义利率和实际利率

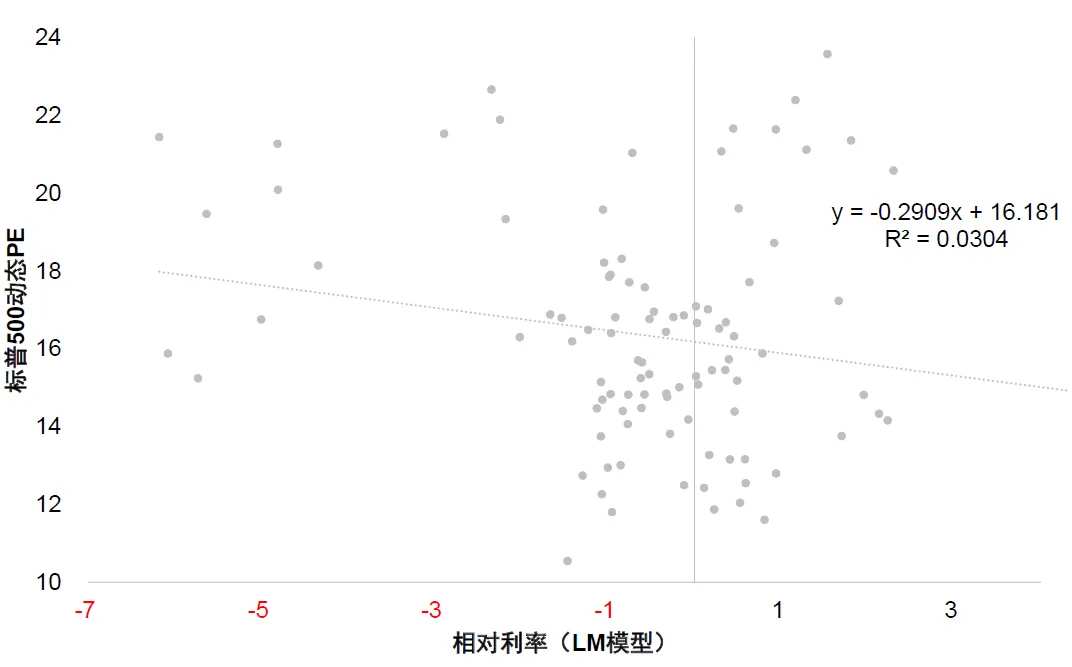

资料来源:Bloomberg,中金公司研究部 图表:相对利率(LM模型)与标普500动态估值之间呈负相关关系,且相关性高于名义利率和实际利率

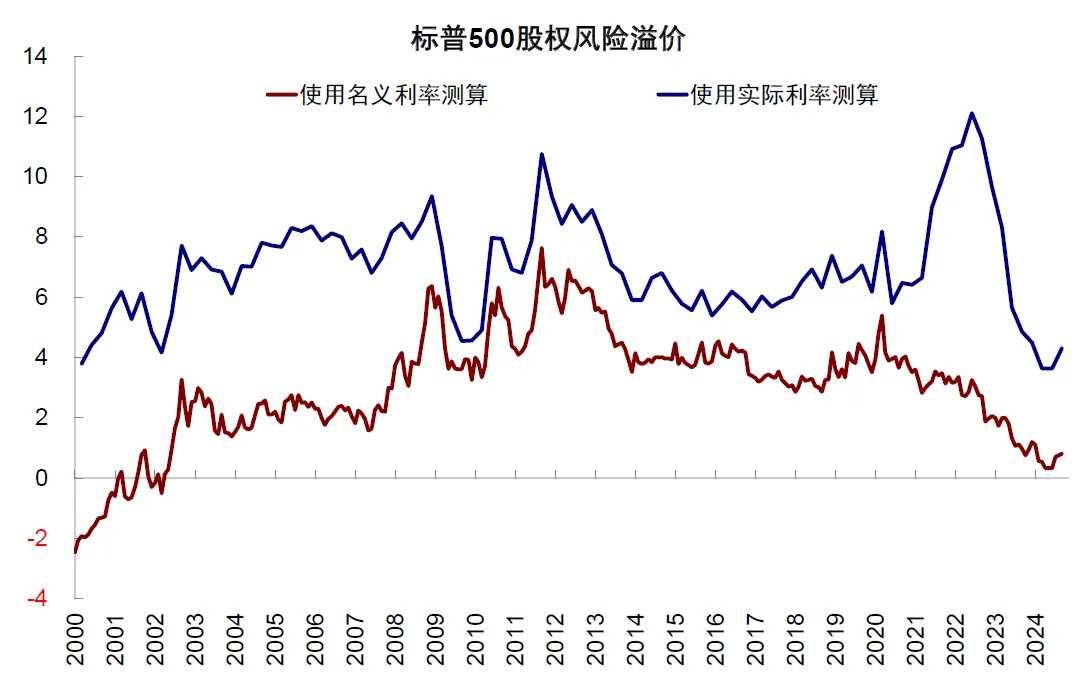

资料来源:Bloomberg,中金公司研究部 自然利率在短期抬升较快(财政刺激,AI等因素导致产出和通胀超出趋势),尤其是较实际利率的差距在走扩,表明回报抬升的比成本更快,这是估值可以定价更高的核心因素。 对股权风险溢价的估计结果显示,考虑到短期自然利率的上行,里士满联储LM模型测算的自然利率抬升至2.53%,与1.6%的实际利率差距仅为0.93%,大幅抵消了作为贴现率的成本抬升,使得标普500指数股权风险溢价(LM模型衡量)为5.94%,较至2000年互联网科技革命(2.53%)、2009年金融危机量化宽松(4.96%)以及2020年新冠疫情财政刺激时期(4.09%)都仍有较大距离,就不显得极端了。 当然,如果自然利率上升无法持续甚至证伪,例如AI产业趋势逆转等,那么估值定价自然也要回归传统静态方式,也就会更为“极端”了。

图表:以名义利率和实际利率衡量的股权风险溢价均值回归特征并不显著

资料来源:Bloomberg,中金公司研究部 图表:考虑到短期自然利率的上行,股权风险溢价(LM模型衡量)尚未回落至历史极低水平

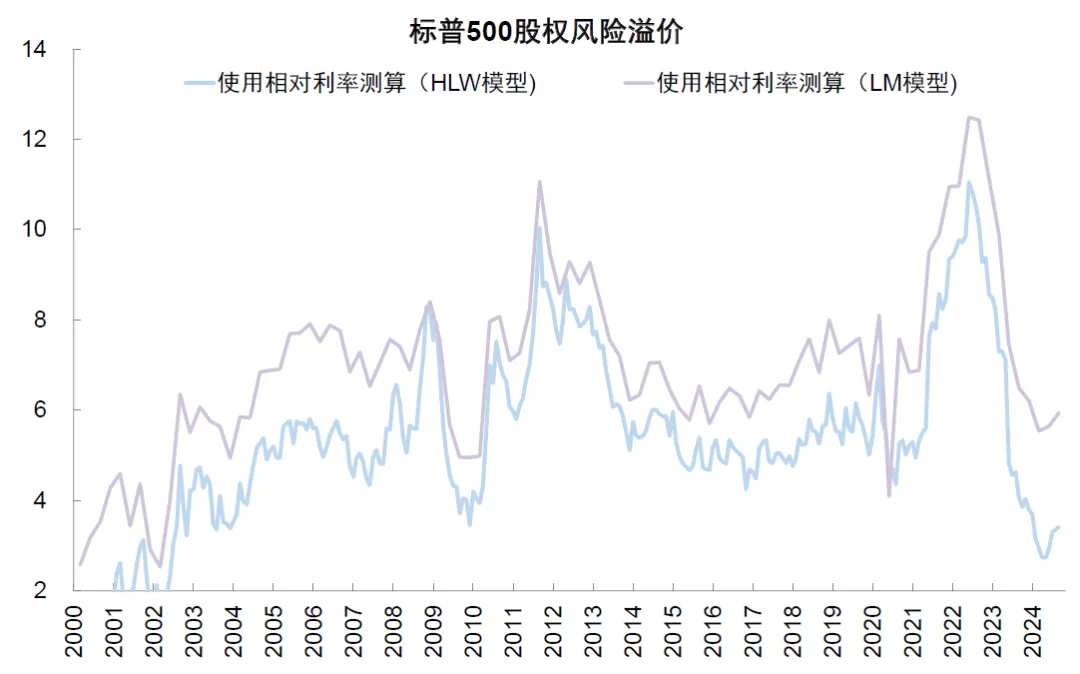

资料来源:Bloomberg,中金公司研究部 五、市场空间:估值扩张空间有限,盈利是后续走势关键 估值的进一步扩张空间有限。在当前的通胀(我们预计美国通胀 2025 年中见底)和降息路径(我们测算美联储还需降息 3-4 次,终点利率为 3.5-3.75%)下,我们预计10年美债利率合理中枢在3.8~4%左右。同时,以相对利率测算的风险溢价也处于历史低位(LM模型测算处于历史30%分位,HLW模型测算处于历史5%分位),进一步走低的空间相对有限。我们测算,动态估值或小幅回落至21左右。

盈利是后续走势的关键变量,也决定了美股市场未来的空间。 基准情形下,结合美国自身增长路径(2025 年中经济逐步企稳修复)以及海外收入的增长预期(30-40%的海外收入),我们测算美股2025 年盈利增速或达到 10%,略高于今年的 9%。当然,在我们的假设中,AI产业趋势依然维持乐观情绪与高利润率。同时,特朗普的税改有望提振美国盈利 3-4 个百分点,但能否体现在 2025 年的盈利中还要看政策推进进展,结合上述估值测算,我们预计标普 500 指数点位 6300~6400 (《美股还有多少空间?》)。但若内需刺激和科技产业表现不及预期或走弱,或者特朗普就任后通胀性政策推进更快使得滞胀担忧升温,悲观情形下,我们预计标普 500 指数点位在5700~5900(《特朗普政策与交易的路径推演》)。

编辑/jayden

來源:中金點睛

上週,納指首次突破2萬點大關,雖然高估值和特朗普就任後可能導致經濟滯脹的擔憂猶在,但9月聯儲局減息、尤其是11月大選後,美股市場卻依舊一路「高歌猛進」,三大指數屢創新高。儘管上述擔憂並未能逆轉美股的漲勢,但也的確是隨着市場不斷新高,擔憂也在增加。那麼,漲到當前位置,美股估值有多高?當前的增長與流動性環境能夠支撐多高的估值水平?如何看待美股的估值問題? 對此,我們從縱向對比歷史水平、橫向對比其他資產、內部拆解板塊行業以及動態考慮利率環境四個視角,通過多維度細分指標梳理美股市場當前的估值情況。

圖表:美股三大指數屢創新高

資料來源:Bloomberg,中金公司研究部 美股估值偏高都是毋庸置疑的,甚至顯得「極端」。 但是,上述視角無非都是假設歷史趨勢和與其他市場關係基本穩定且均值回歸的「靜態思維」。如果動態的考慮利率與增長環境,尤其是考慮成本與回報的相對變化,當前美股估值就遠沒有看似的那麼「極端」,甚至可能還在發生趨勢性的變化, 例如高估值的龍頭和納指盈利貢獻反而高於低估值的價格板塊。但短期內,估值的擴張空間有限,盈利是市場空間的主導。 基準情形下,我們測算美股2025 年盈利增速10%,對應標普500指數點位 6300~6400。

一、縱向對比歷史水平:各維度都已明顯高於均值 通過縱向對比美股市場主要指數估值的水平,我們發現,對於不同指數、從不同指標、以及在不同時間週期階段來看,當前估值水平都已經明顯高於均值。 具體來看:

► 從靜態估值看, 當前標普500靜態P/E 27.2倍(前高2021/4/29,32.9倍),遠高於1954年以來16.9倍的均值;即使對比1990 年以來更高的估值階段(均值20倍),目前水平也不便宜,當前估值爲1990年以來均值以上1.6倍標準差,處於91%分位。納斯達克當前靜態P/E爲47.8倍(前高2020/12/28,81.4倍),高於2001年以來均值1倍標準差,處於90%分位。道瓊斯當前靜態P/E爲34.5倍(前高2021/4/11,32.6倍),高於1993年來均值3.1倍標準差,處於99%分位。不過,靜態估值的侷限性在於未考慮市場未來的盈利預期, 在增長前景向好時存在向上偏誤,因此我們進一步考慮動態估值。

圖表:納斯達克指數當前靜態P/E爲47.8倍

資料來源:Bloomberg,中金公司研究部 圖表:道瓊斯指數當前靜態P/E爲34.5倍

資料來源:Bloomberg,中金公司研究部 圖表:標普500指數當前靜態P/E爲27.3倍

資料來源:Bloomberg,中金公司研究部 ► 從動態估值看, 當前標普500動態P/E 22.7倍(前高2020/9/2,23.4倍),同樣高於1990年以來16.6倍的均值1.8倍標準差,處於94%的歷史分位。此外,道瓊斯、納斯達克、MAAMNG(科技龍頭股包括META、蘋果、亞馬遜、微軟、英偉達、谷歌)動態估值(21.2倍、29.5倍、31.4倍 vs. 前高2020/6/8 22.7倍、2023/12/13 33.6倍、2020/8/25 39.6倍)也均已經高於其可得的歷史均值水平(16倍、14.8 倍、24.5倍),分別處於95%、89%和84%分位,這表明即便考慮其未來盈利預期,美股估值也不便宜。

圖表:當前標普500動態市盈率爲22.7倍,高於歷史均值一倍標準差

資料來源:Bloomberg,中金公司研究部 圖表:當前科技龍頭股動態市盈率爲31.5倍,高於歷史均值

資料來源:FactSet,中金公司研究部 圖表:當前道瓊斯指數動態市盈率爲21.2倍,高於歷史均值

資料來源:Bloomberg,中金公司研究部 圖表:當前納斯達克指數動態市盈率爲29.5倍,高於歷史均值

資料來源:Bloomberg,中金公司研究部 ► 從其他指標,如P/B、PEG、EV/EBITDA、P/FCF、P/Sales 等多個維度來看, 標普500的估值水平也均高於不同時間週期的歷史均值,尤其是靜態估值指標如靜態P/B、EV/EBITDA和P/FCF,相對平均水平偏離程度已經超過2倍標準差(P/FCF最高、已經高於均值2.9倍標準差;靜態P/B其次、高於均值2.5倍標準差)。不過,動態考慮未來盈利預期與增長的PEG儘管也高於均值,但偏離程度較小,爲1.4-1.8倍標準差。

圖表:標普500 指數各個估值指標對比情況

資料來源:FactSet,Bloomberg,中金公司研究部 需要說明的是,儘管上述指標顯示當前估值已經明顯高於歷史均值,但縱向對比自身歷史水平暗含估值均值回歸的假設,但不同時期的內外部經濟環境、利率環境和產業趨勢都大不相同,因此拋開宏觀和市場環境的簡單對比並不嚴謹,甚至容易產生誤導,因此不可不信但也不能全信,更多隻能作爲參照。 此外,高估值的消化並不一定以資產價格大幅下跌來完成,盈利不斷改善同樣可以使得估值邊際回落,例如今年上半年MAAMNG指數盈利預期上修、動態估值回落至歷史均值+1倍標準差下方。

二、橫向對比其他資產:美股同樣也不便宜 如果說縱向對比歷史是將歷史經驗作爲「參照系」且把均值回歸爲底層假設的話,那橫向對比其他資產,則是以其他資產作爲「參照系」假設二者關係基本穩定。 細究起來,這一對比方式也存在很大問題,但並不妨礙我們以此作爲參照,具體來看:

► 對比全球市場估值的偏離度: 全球主要市場中,美股(MSCI美國指數)當前估值(12 個月動態P/E)相比自身歷史均值的偏離程度(z-score)明顯偏高,已經高於均值1倍標準差。對比之下,歐洲、港股與海外中資股、金磚四國,韓國等估值仍低於歷史均值。

圖表:當前美股市場估值水平相較於其歷史均值處於一倍標準差上方

資料來源:Bloomberg,中金公司研究部 ► 對比其他市場的折溢價: 以歐洲、日本和新興市場爲對比基準,我們發現,美股(標普500)當前估值較日經225、歐洲Stoxx 600 和MSCI 新興市場的溢價分別爲1.09、1.65 和1.82 倍,均明顯高於2000 年以來的平均溢價(分別爲0.9、1.2 和1.6 倍)。換言之,美股相對日本、歐洲和新興市場估值高估程度,也已經超過歷史水平了,不過仍低於較日經225和歐洲Stoxx 600溢價的前高(2021/11/17 1.5倍,2024/3/28 1.8倍)。

圖表:以日本市場爲對比基準,美股市場的估值也已經明顯偏高了

資料來源:FactSet,中金公司研究部 圖表:相比歐洲和新興市場的估值並考慮到歷史溢價水平,美股相對估值已經明顯偏高

資料來源:FactSet,中金公司研究部 ► 債券: 股市和債券的估值相對強弱關係可以通過股息率和債券收益率的對比來展示。當前標普500 指數12 個月動態股息率(1.24%),僅相當於美國10 年期國債收益率(4.27%)三分之一不到,股息率/債券收益率爲0.3倍,是自2001年以來的歷史低點,僅相當於前期低點(2018/10/3,0.6倍)的一半。

圖表:當前標普500指數12個月動態股息率顯著低於美國10 年期國債收益率

資料來源:Bloomberg,中金公司研究部 ► 黃金與油價: 對比大宗商品,分別以原油和黃金計價,當前標普500 指數點位分別爲67倍的布倫特油價和2.6倍的黃金價格,低於前期高點(2020/4/27 144倍布油價格,2022/1/3 2.7倍金價),儘管較歷史極端水平有差距,但均高於1960年和1928 年以來31倍和1倍的平均水平。

圖表:分別以原油和黃金計價來看,美股已經偏貴

資料來源:Bloomberg,中金公司研究部 ► 經濟總量: 對比標普500市值與美國名義GDP角度,也即證券化率,目前這一比例爲2.8,爲2000年以來最高,高出前期高點(2021/12/31,2.2倍),2000 年以來均值僅爲1.1倍。

圖表:總市值與美國GDP對比,美股也偏貴

資料來源:Bloomberg,中金公司研究部 橫向對比其他資產的侷限性同樣在於假定不同資產之間估值相對水平是「均值回歸」的,並未考慮不同市場和資產強弱關係的範式變化。 疫情以來的過去三年間,美國「偶然」間形成的「三大宏觀支柱」:大財政(疫情後財政刺激)、科技創新(AI產業鏈)與全球資金再平衡(俄烏局勢與中國經濟),形成了支撐美國增長和美股市場相互正反饋的持續不斷的動力,也拉大了美國與非美資產的差距, 這一點從過去三年前持續不斷的資金流入和美元走強中也可以得到印證。這一情形40年前的「里根循環」有諸多相似之處,彼時美元從1981年到1985年之間上漲了1倍(從80到160),因此這種趨勢性的變化也是簡單的歷史水平無法捕捉的 (《2025年展望:信用週期重啓之路》)。

三、美股內部結構:頭部集中效應明顯,但高估值也有盈利支撐 從美股內部來看估值分佈情況,多數板塊估值也已經超過歷史均值水平近一倍標準差,尤其是偏成長的板塊估值更高,且市值頭部集中效應顯著,不過高估值板塊反而比低估值板塊有更強的盈利支撐。 具體來看,

► 不同風格: 從動態估值看,成長風格代表的納斯達克指數和MAAMNG指數分別爲29.5倍和31.4倍,標普500指數爲22.6倍,偏價值的道瓊斯指數爲21.2倍。

圖表:從不同時間階段來看,今年以來最爲顯著的估值擴張是9月份之後

資料來源:Bloomberg,中金公司研究部 ► 分板塊: 標普500中,除能源外,其他板塊當前12 個月動態估值均已超出2001 年以來的均值,其中必需消費、金融和IT板塊當前估值處於95%以上分位,能源和地產板塊處於60%以下分位。

圖表:標普500各行業除能源外均高於均值

資料來源:FactSet,中金公司研究部 ► 頭部集中: 當前美股頭部集中效應較強,比2000年互聯網科技泡沫時期市值集中度更高。從動態P/E看,MAAMNG指數爲31.4倍,標普500除MAAMNG估值僅爲19.6倍,標普500指數爲22.6倍。美股頭部科技公司(MAAMNG)市值佔比達30%(vs. 互聯網科技泡沫時期DOTCOM市值佔比高點15.6%),但市值集中的背後有一定的收入與盈利能力支撐,科技龍頭股收入、經營性現金流以及淨利潤佔整體非金融企業可比口徑的比例分別爲12.3%、24.1%以及28.4%,相比互聯網科技泡沫時期DOTCOM收入、經營性現金流以及淨利潤佔比高點5.3%、9.2%和13.2%高出一倍以上。

圖表:標普500除MAAMNG指數當前動態P/E爲19.6倍

資料來源:Bloomberg,中金公司研究部 圖表:美股頭部科技公司(MAAMNG)市值佔總市值比例高達30%

資料來源:Bloomberg,中金公司研究部 圖表:MAAMNG收入佔比爲12.3%

資料來源:FactSet,中金公司研究部 圖表:MAAMNG經營性現金流佔比爲24.1%

資料來源:FactSet,中金公司研究部 需要指出的是,美股內部的估值差異實際上更多反應的是盈利差異。 拆解今年以來美股的表現,不同風格指數分化明顯,成長風格由盈利主導,價值風格則由估值主導。 例如,納斯達克31.1%的漲幅中,盈利貢獻21.5個百分點,接近七成;科技龍頭MAAMNG指數盈利貢獻超過七成(盈利36.4% vs. 漲幅49.7%);標普500 指數26.5%的漲幅中,估值盈利貢獻各半(13.5% vs. 11.5%);道瓊斯則是估值擴張佔上風(16.1% vs. 1.2%)。板塊層面也是如此,週期板塊如能源、地產、原材料、工業等表現貢獻以估值擴張爲主,成長板塊如IT等表現貢獻以盈利爲主。從估值擴張的動力來看,主要來自於風險溢價的下行, 無風險利率貢獻爲負。

圖表:週期板塊如能源、地產、原材料、工業等表現貢獻以估值擴張爲主

資料來源:FactSet,中金公司研究部 圖表:科技龍頭股今年表現以盈利貢獻爲主,貢獻超過七成

資料來源:FactSet,中金公司研究部 圖表:標普500指數今年表現中估值擴張與盈利貢獻基本相當

資料來源:FactSet,中金公司研究部 圖表:道瓊斯指數今年表現以估值擴張爲主,幾乎貢獻了指數全部表現

資料來源:FactSet,中金公司研究部 圖表:納斯達克指數今年表現以盈利貢獻爲主,貢獻接近七成

資料來源:FactSet,中金公司研究部 四、評估估值的「新思路」:自然利率走高,抵消較實際利率上行,是估值可以定價更高的核心因素 上文中我們從縱向對比歷史水平、橫向對比其他資產,拆解內部結構三個維度,發現美股估值均處於高位,但上述三種方式均是「靜態思維」。如果動態的考慮利率與增長環境,尤其是考慮成本與回報的相對變化,當前美股估值就遠沒有像看似的那麼極端。

利率是風險資產的定價因素之一,根據DCF模型,對未來現金流的貼現成本包含無風險回報和風險溢價兩部分。我們對比發現,相對單純用名義利率,用實際利率解釋估值定價比名義利率好,而用相對利率能起到更好的效果。 一個很簡單的例子是,如果按照靜態方式計算的股權風險溢價ERP幾乎接近零,是完全不合常理的。經驗顯示,標普500動態市盈率與相對利率之間呈現更爲顯著的負相關關係, 即相對利率能夠相對較好地衡量資金成本並影響投資者對風險資產的估值中樞。

圖表:名義利率、實際利率與相對利率三者的走勢在2000-2020年通脹水平較爲穩定時期基本一致

資料來源:Bloomberg,中金公司研究部 圖表:以相對利率衡量標普500股權風險溢價並未回落至2000年以來最低位置

資料來源:Bloomberg,中金公司研究部

圖表:名義利率與標普500動態估值之間呈正相關關係

資料來源:Bloomberg,中金公司研究部 圖表:實際利率與標普500動態估值之間呈負相關關係,但是相關性不高

資料來源:Bloomberg,中金公司研究部 圖表:相對利率(HLW模型)與標普500動態估值之間呈負相關關係,且相關性高於名義利率和實際利率

資料來源:Bloomberg,中金公司研究部 圖表:相對利率(LM模型)與標普500動態估值之間呈負相關關係,且相關性高於名義利率和實際利率

資料來源:Bloomberg,中金公司研究部 自然利率在短期抬升較快(財政刺激,AI等因素導致產出和通脹超出趨勢),尤其是較實際利率的差距在走擴,表明回報抬升的比成本更快,這是估值可以定價更高的核心因素。 對股權風險溢價的估計結果顯示,考慮到短期自然利率的上行,里士滿聯儲LM模型測算的自然利率抬升至2.53%,與1.6%的實際利率差距僅爲0.93%,大幅抵消了作爲貼現率的成本抬升,使得標普500指數股權風險溢價(LM模型衡量)爲5.94%,較至2000年互聯網科技革命(2.53%)、2009年金融危機量化寬鬆(4.96%)以及2020年新冠疫情財政刺激時期(4.09%)都仍有較大距離,就不顯得極端了。 當然,如果自然利率上升無法持續甚至證僞,例如AI產業趨勢逆轉等,那麼估值定價自然也要回歸傳統靜態方式,也就會更爲「極端」了。

圖表:以名義利率和實際利率衡量的股權風險溢價均值回歸特徵並不顯著

資料來源:Bloomberg,中金公司研究部 圖表:考慮到短期自然利率的上行,股權風險溢價(LM模型衡量)尚未回落至歷史極低水平

資料來源:Bloomberg,中金公司研究部 五、市場空間:估值擴張空間有限,盈利是後續走勢關鍵 估值的進一步擴張空間有限。在當前的通脹(我們預計美國通脹 2025 年中見底)和減息路徑(我們測算聯儲局還需減息 3-4 次,終點利率爲 3.5-3.75%)下,我們預計10年美債利率合理中樞在3.8~4%左右。同時,以相對利率測算的風險溢價也處於歷史低位(LM模型測算處於歷史30%分位,HLW模型測算處於歷史5%分位),進一步走低的空間相對有限。我們測算,動態估值或小幅回落至21左右。

盈利是後續走勢的關鍵變量,也決定了美股市場未來的空間。 基準情形下,結合美國自身增長路徑(2025 年中經濟逐步企穩修復)以及海外收入的增長預期(30-40%的海外收入),我們測算美股2025 年盈利增速或達到 10%,略高於今年的 9%。當然,在我們的假設中,AI產業趨勢依然維持樂觀情緒與高利潤率。同時,特朗普的稅改有望提振美國盈利 3-4 個百分點,但能否體現在 2025 年的盈利中還要看政策推進進展,結合上述估值測算,我們預計標普 500 指數點位 6300~6400 (《美股還有多少空間?》)。但若內需刺激和科技產業表現不及預期或走弱,或者特朗普就任後通脹性政策推進更快使得滯脹擔憂升溫,悲觀情形下,我們預計標普 500 指數點位在5700~5900(《特朗普政策與交易的路徑推演》)。

編輯/jayden

整体看,不论是纵向对比历史,还是横向对比其他资产,

整体看,不论是纵向对比历史,还是横向对比其他资产,

整體看,不論是縱向對比歷史,還是橫向對比其他資產,美股估值偏高都是毋庸置疑的,甚至顯得「極端」。但是,上述視角無非都是假設歷史趨勢和與其他市場關係基本穩定且均值回歸的「靜態思維」。如果動態的考慮利率與增長環境,尤其是考慮成本與回報的相對變化,當前美股估值就遠沒有看似的那麼「極端」,甚至可能還在發生趨勢性的變化,例如高估值的龍頭和納指盈利貢獻反而高於低估值的價格板塊。但短期內,估值的擴張空間有限,盈利是市場空間的主導。基準情形下,我們測算美股2025 年盈利增速10%,對應標普500指數點位 6300~6400。

整體看,不論是縱向對比歷史,還是橫向對比其他資產,美股估值偏高都是毋庸置疑的,甚至顯得「極端」。但是,上述視角無非都是假設歷史趨勢和與其他市場關係基本穩定且均值回歸的「靜態思維」。如果動態的考慮利率與增長環境,尤其是考慮成本與回報的相對變化,當前美股估值就遠沒有看似的那麼「極端」,甚至可能還在發生趨勢性的變化,例如高估值的龍頭和納指盈利貢獻反而高於低估值的價格板塊。但短期內,估值的擴張空間有限,盈利是市場空間的主導。基準情形下,我們測算美股2025 年盈利增速10%,對應標普500指數點位 6300~6400。