报告认为,黄金的上涨可能会受到两种主要情境的推动。一是宏观经济动荡,推动央行和投资者增持黄金;二是宏观环境较为平稳,美联储开启降息周期,带动黄金ETF资金流入。长期来看,全球央行美元资产多元化的趋势也将为黄金市场提供支持。

报告认为,黄金的上涨可能会受到两种主要情境的推动。一是宏观经济动荡,推动央行和投资者增持黄金;二是宏观环境较为平稳,美联储开启降息周期,带动黄金ETF资金流入。长期来看,全球央行美元资产多元化的趋势也将为黄金市场提供支持。受宏觀經濟不確定性和聯儲局減息預期的推動,全球央行、中國消費者、黃金ETF都將成爲明年黃金的主要買家,摩根大通預測2025年黃金價格有望突破3000美元/盎司。

今年金價大漲30%並屢創歷史新高,市場擔憂在當前價格水平下,明年誰將成爲黃金的主要買家?

美東時間12月13日,摩根大通分析師發佈了最新研究報告,繼續看漲黃金市場,預計2025年黃金價格有望向3000美元/盎司邁進。分析師指出,在2025年,宏觀經濟不確定性加劇的背景下,黃金將繼續發揮重要的對沖作用。

報告認爲,黃金的上漲可能會受到兩種主要情境的推動。一是宏觀經濟動盪,推動央行和投資者增持黃金;二是宏觀環境較爲平穩,聯儲局開啓減息週期,帶動黃金ETF資金流入。長期來看,全球央行美元資產多元化的趨勢也將爲黃金市場提供支持。

報告認爲,黃金的上漲可能會受到兩種主要情境的推動。一是宏觀經濟動盪,推動央行和投資者增持黃金;二是宏觀環境較爲平穩,聯儲局開啓減息週期,帶動黃金ETF資金流入。長期來看,全球央行美元資產多元化的趨勢也將爲黃金市場提供支持。

宏觀環境驅動黃金需求

分析師認爲,黃金市場的未來走勢很大程度上取決於宏觀經濟環境,可能出現兩種截然不同的宏觀情景:

情景一:宏觀環境動盪

如果出現關稅增加、貿易緊張局勢加劇、通脹上升以及美國預算赤字顯著擴大的情況,央行購買,尤其是中國人民銀行,可能成爲黃金需求的主要來源。中國人民銀行近期宣佈在11月重新購買黃金儲備,這是自4月以來首次增持。

此外,中國的散戶投資者在面對匯率波動的情況下,可能會將黃金視爲保值手段,而長期投資者也可能會在通脹壓力和債務貶值擔憂的背景下,進一步增加對黃金的配置。

情景二:宏觀環境相對平穩

如果宏觀環境較爲溫和,市場關注點可能轉向聯儲局減息週期。在這種情況下,一方面,黃金ETF可能會吸引更多資金流入,因爲貨幣市場基金的吸引力下降。另一方面,雖然央行購買力度可能不及動盪情景下那麼極端,但分析師認爲,央行美元多元化的結構性轉變仍將持續。

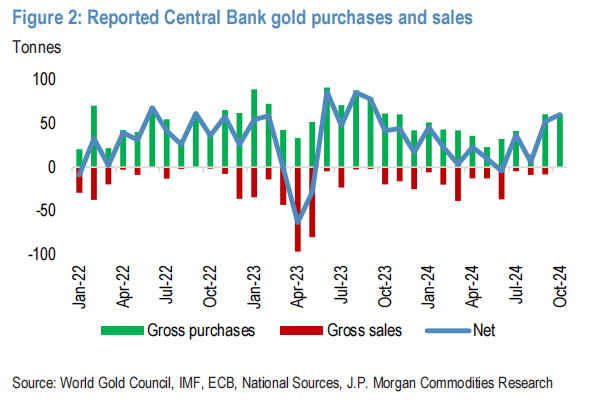

央行黃金需求持續強勁

儘管2024年第三季度央行購金量(包括未報告活動的估計)降至約186噸,但2024年前三季度的總購買量仍達到約694噸。這一數字雖然同比下降17%,但仍與2022年水平相當。更令人鼓舞的是,隨着年底臨近,央行購金活動出現回升跡象。

根據國際貨幣基金組織(IMF)最新統計數據,今年10月份全球央行的淨購買量達到了60噸,創下一年來的最高單月水平。其中,印度在10月份表現尤爲突出,增加了27噸黃金儲備,使其年初至今的購買量達到77噸。

此外,繼10月份央行購金活動普遍回升後,中國重返市場。中國人民銀行在2024年11月增加了約5噸黃金,這是自2024年4月暫停購買以來的首次。雖然與2022年11月至2024年4月期間平均每月近18噸的購買量相比,上個月的購買相對溫和,但這標誌着中國在美國國債持有量持續下滑的背景下,重新開始增加黃金儲備。

目前,中國的外匯儲備中大約有23%是美國國債,遠低於2010年45%的峯值。未來中國可能會進一步增加黃金儲備,同時減少美國國債持有量。

而且近年來,全球外匯儲備中黃金的佔比正發生結構性轉變。根據國際貨幣基金組織(IMF)的數據, 截至2024年第三季度,黃金在全球官方儲備中的佔比已從2023年底的約15%上升至約18%,這一增長不僅得益於黃金購買量增加,還因爲金價自年初以來上漲了約30%,提升了黃金儲備的估值。

其中, 美國、德國、法國和意大利四國合計持有約16.4萬噸黃金,佔全球官方黃金儲備的近一半,尤其是美國單獨持有全球約四分之一的黃金儲備。然而,這四國的黃金持有量遠高於其他國家,使得全球平均水平被拉高。如果剔除這四國,全球黃金儲備佔比降至約11%。

在擁有大規模外匯儲備的國家中,中國的黃金持有比例相對較低,這使其成爲未來潛在的黃金購買大國。截至2024年第三季度末,全球近30個擁有1000億美元以上外匯儲備的國家中,18個國家的黃金持有比例低於11%,如果中國將黃金儲備比例提高1%,相當於增加約400噸黃金購買量。

除了中國,印度、日本、沙特阿拉伯、新加坡等國的的購金行爲也值得關注,這些國家增加黃金儲備的行爲可能反映了更廣泛的美元多元化趨勢。

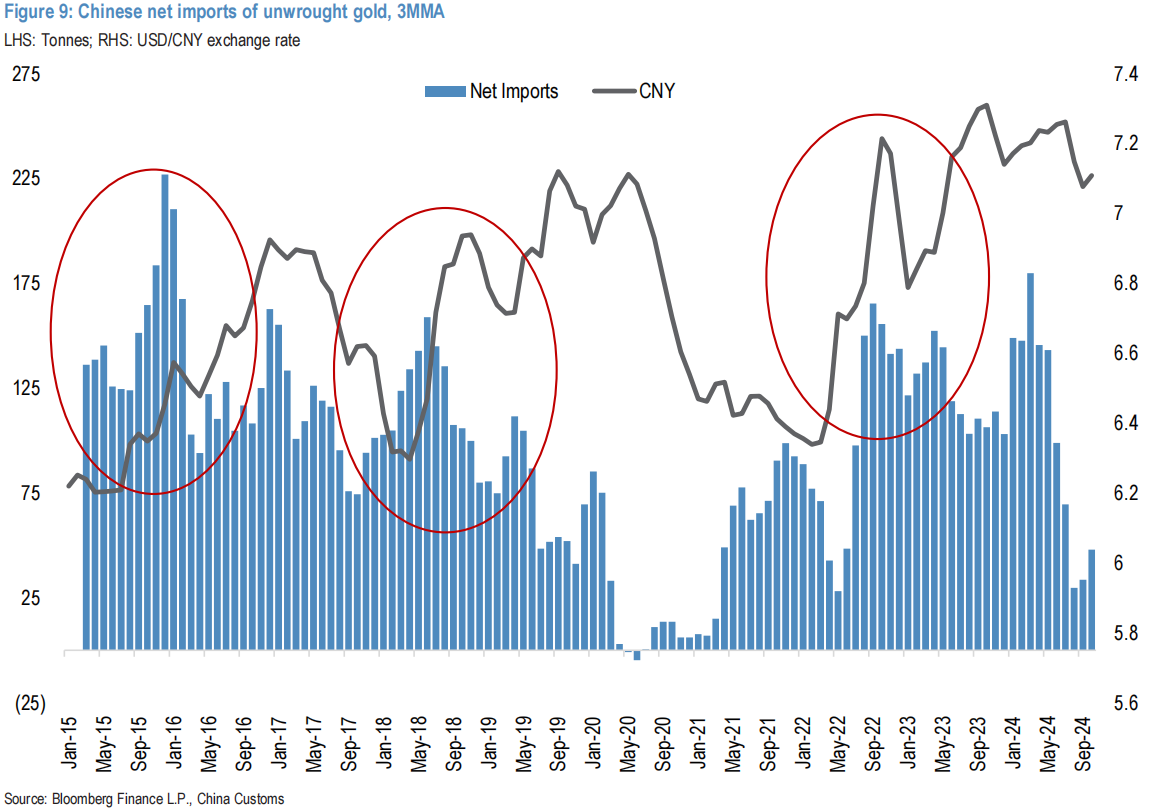

中國散戶投資者需求回暖

最新數據顯示,中國未鍛造黃金的淨進口需求在經歷了八月的低谷後,最近兩個月有所回暖。10月份的進口量雖然同比下降11%,僅略低於80噸,但仍標誌着年初至今同比下降15%。中國零售黃金需求受多種因素影響,包括價格表現、GDP增長、利率、匯率、房地產市場、股市和人口統計等。

根據世界黃金協會的數據,截至2024年第三季度,中國的珠寶需求同比下降22%,但投資金條和金幣的需求同比增長28%,在一定程度上緩解了整體需求的壓力。這一現象顯示出儘管珠寶市場低迷,但投資者對黃金作爲投資工具的興趣依然強勁。

摩根大通指出,貨幣政策方面,中國政治局本週宣佈轉向溫和寬鬆的貨幣政策,這是自2008年以來的首次。雖然具體細節和執行時間尚未明確,但在中央經濟工作會議上,政府承諾將進行減息和財政刺激。在減息、中國人民銀行再次購金以及人民幣匯率影響下,摩根大通預計中國消費者對黃金的購買慾望將保持強勁。

然而,主要風險在於刺激措施可能引發房地產和股市的強勁復甦,從而分流黃金投資資金。儘管如此,人民幣匯率仍然是一個關鍵因素,因爲黃金可以作爲保值手段抵禦購買力下降。

過去十年中,人民幣匯率大幅波動時期往往伴隨着中國強勁的黃金進口需求,包括2015/16年、2018年的貿易戰1.0期間以及2022年,這一時期引發了中國和人民銀行最近一輪的購金熱潮。

黃金ETF仍具增長潛力

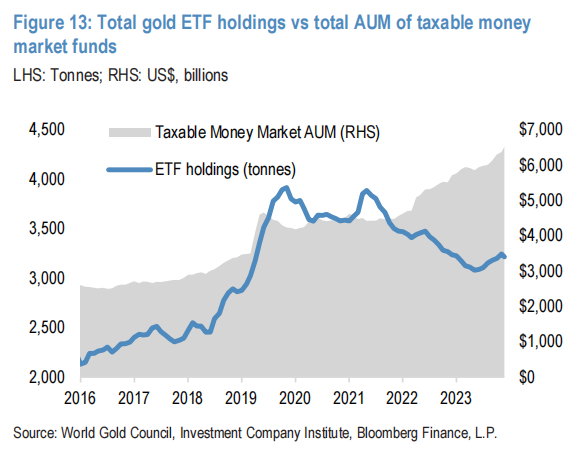

摩根大通指出,全球黃金ETF的持倉量目前約爲3200噸(1.03億盎司),儘管這一數字相比前高點仍低約18%,但其潛在增長空間依然巨大。根據世界黃金協會的數據,截至12月6日,以實際名義價值計算,黃金ETF的持倉量比2020年低約11%。

考慮到全球貨幣市場基金中仍有超過6萬億美元資金處於低收益狀態,如果2025年宏觀經濟環境趨於溫和,投資者開始重新關注聯儲局的減息週期,黃金ETF有可能迎來顯著增長。

歷史數據顯示,黃金ETF持倉量的變化主要受利率變動驅動。當利率下降時,無收益黃金作爲無風險資產相對於債券和貨幣市場基金的吸引力增加,反之亦然。這意味着,如果2025年聯儲局開始減息週期,可能會刺激黃金ETF的需求增長。

而且投資者對實物黃金需求可能依然強勁。儘管今年黃金價格已上漲,世界黃金協會的數據顯示,2024年前9個月黃金條和金幣的需求同比僅下降約2%,這表明投資者對實物黃金的興趣依舊濃厚。如果2025年宏觀環境發生劇烈變動,尤其是利率下降或其他經濟不確定因素加劇,實物黃金的需求可能會進一步增加。

另外,截至2024年第三季度末,投資者持有的黃金總量接近49300噸,價值約4.2萬億美元。COMEX黃金的淨非商業頭寸相當於約980噸黃金,而全球ETF持有量約爲3200噸,私人投資者持有的金條和金幣超過4.5萬噸。

目前,黃金在全球股票、流動性固定收益(不包括外匯儲備)和另類資產投資中的佔比約爲2%。雖然這一比例較幾年前的1.6%有所上升,但仍與2010/11年黃金市場的歷史高點持平。這表明黃金作爲資產配置的一部分,正在逐步獲得更多投資者的青睞。

編輯/new