历经十余年的发展后,目前卓越睿新在国内高等教育教学数字化市场所有公司中收入位列第二,2023年市场份额约为3.4%;而在国内高教数字化教学内容制作市场中,公司的规模已无出其右者,2023年的市场份额约为6.2%。

历经十余年的发展后,目前卓越睿新在国内高等教育教学数字化市场所有公司中收入位列第二,2023年市场份额约为3.4%;而在国内高教数字化教学内容制作市场中,公司的规模已无出其右者,2023年的市场份额约为6.2%。衝擊A股3年未果後,新浪、百度「撐腰」的卓越睿新馬不停蹄轉戰港股……

在高等教育數字化領域深耕十數載的上海卓越睿新數碼科技股份有限公司(以下簡稱「卓越睿新」),於近期再次向港交所發起了「衝刺」。

日前,卓越睿新再次向港交所主板提交上市申請書。回溯歷史,卓越睿新成立於2008年,並於2013年推出了品牌「智慧樹」。2016年時,卓越睿新便收到了來自新浪及其他投資者的投資。

歷經十餘年的發展後,目前卓越睿新在國內高等教育教學數字化市場所有公司中收入位列第二,2023年市場份額約爲3.4%;而在國內高教數字化教學內容製作市場中,公司的規模已無出其右者,2023年的市場份額約爲6.2%。

歷經十餘年的發展後,目前卓越睿新在國內高等教育教學數字化市場所有公司中收入位列第二,2023年市場份額約爲3.4%;而在國內高教數字化教學內容製作市場中,公司的規模已無出其右者,2023年的市場份額約爲6.2%。

儘管「江湖地位」儼然不可小覷,不過若以財務數據來論英雄,那卓越睿新似乎也並非沒有軟肋。智通財經APP注意到,在最近幾年間,卓越睿新的業績表現並不穩定,尤其是盈利能力的起伏波動十分顯著。這對於眼下志在登陸港股的卓越睿新而言,顯然不能算是「加分項」。

另外,值得一提的是,卓越睿新還曾在中國A股市場探索上市的機會。時鐘回撥到2021年1月,彼時公司就開始接受了A股上市輔導。然而苦盼三年後,卓越睿新最終在今年4月終止了輔導協議,並旋即轉戰港股。不過,公司於5月首次遞交材料後並未能取得進一步進展。

業績穩定性尤待加強

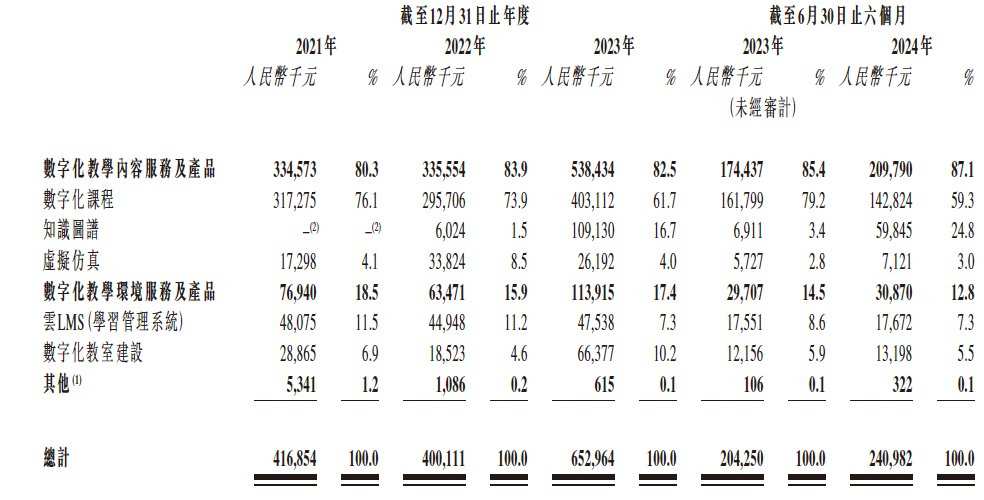

國內高校教學數字化解決方案提供商卓越睿新的業績主要由數字化教學內容服務及產品,以及數字化教學環境服務及產品兩大業務貢獻。不同於To C爲主的商業模式,卓越睿新的客戶主要是高等教育機構,包括各類大學、學院及職業學校。招股書顯示,2021年-2024年上半年,卓越睿新開發了超過33000門數字化課程。

憑藉規模優勢和先發優勢,卓越睿新的規模呈現出螺旋式上升的態勢。2021-2023年,卓越睿新的收入分別爲4.17億元、4億元、6.53億元。今年上半年,公司實現收入2.41億元,同比口徑下亦增長了18%。

拆分收入結構看,數字化教學內容服務及產品是卓越睿新的最主要收入來源,報告期內該業務佔公司總收入比重分別爲80.3%、83.9%、82.5%、87.1%。據悉,卓越睿新早在2020年便推出了虛擬仿真開發,並於去年新推出了知識圖譜開發。截至目前,公司的數字化教學內容服務及產品涵蓋了教育部認可的12個學科門類及92個專業。

報告期內,數字化教學環境服務及產品業務佔卓越睿新收入的比重分別爲18.5%、15.9%、17.4%及12.8%。據介紹,該業務旨在協助高等教育機構建立高效及整合的數字化環境(包括線上及線下)。

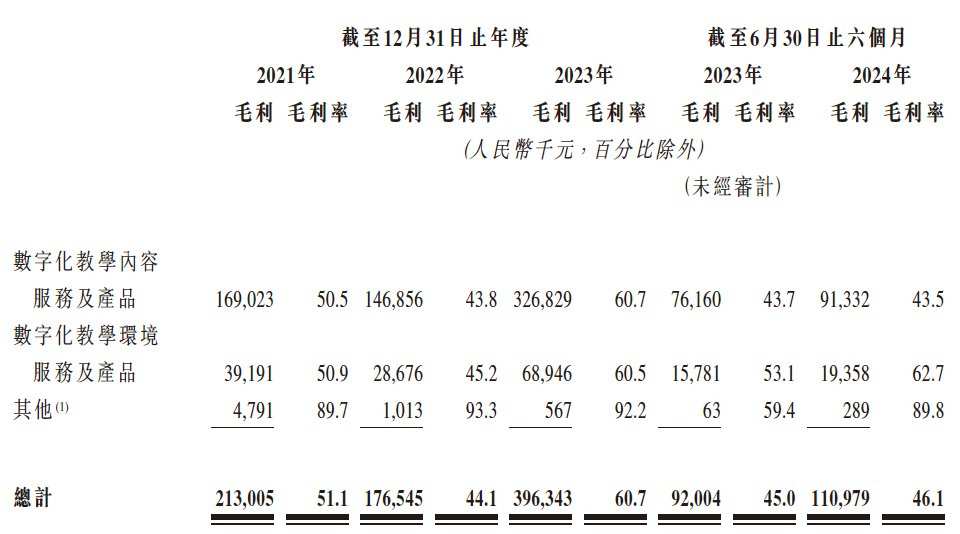

值得注意的是,在收入端螺旋式上升的過程中,卓越睿新的盈利能力的波動則要劇烈得多。2021年-2024年上半年,公司的毛利分別爲2.13億元、1.77億元、3.96億元、1.11億元,對應毛利率分別爲51.1%、44.1%、60.7%、46.1%。同期,公司的淨利潤分別爲3374萬元、-5911萬元、8142.1萬元、-8885.5萬元。

今年上半年卓越睿新毛利率較2023年全年水平錄得較大回撤,同時淨利潤大幅虧損,這主要是因爲行業季節性模式影響,在上半年公司確認的收入及交付的服務和產品往往都較少,因此會階段性影響盈利表現。

不過即便拋開半年度數據,在2022年時卓越睿新的盈利指標同樣不盡如人意,據悉,這主要是因爲當時疫情造成的業務中斷,以及研發、銷售等費用支出增加,一定程度上侵蝕了利潤所致。

互聯網大廠「撐腰」增長後勁足否?

前文提到,早在2016年時,卓越睿新便接受了新浪在內的外部投資機構的投資。事實上,翻閱公司現有股權架構,不難發現除了新浪外,卓越睿新背後還站着百度等知名公司。

成功吸引到一衆互聯網大廠投資,這固然得益於卓越睿新自身的競爭優勢,同時抑或與其所處的行業具備較高增長潛力有關。根據弗若斯特沙利文的資料,中國高等教育教學數字化市場的規模由2019年的人民幣111億元增長至2023年的人民幣193億元,複合年增長率爲14.8%。預計至2028年將達人民幣400億元,於2023年至2028年的複合年增長率爲15.7%。

行業增長動能充沛,卓越睿新是否就一定能跑出成長「加速度」,答案或許也並非如此。當前,AI、虛擬仿真、音視頻和數據安全等前沿技術的應用正在重塑高等教育的教學,尤其是在AI等突破性技術的影響下,行業數智化趨勢愈演愈烈。儘管新技術能刺激行業良性增長,但同業之間的競爭烈度卻也可能水漲船高,長期看市場的競爭格局可能仍有極大的不確定性。

現階段,高等教育教學數字化市場仍呈現高度分散的格局,公開資料顯示2023年行業前五大公司的市佔率合計還不足15%。而這前五大公司中,已有兩家在港股上市。既有同業珠玉在前,對於同列前五的卓越睿新來說,尋求儘快登陸港股探索國際市場的融資機會顯然有利於其進一步擴大自身的影響力。

此外,從自身財務狀況看,卓越睿新對於資金的「飢渴」程度亦不低。截至2021年-2024年上半年各期末,公司賬上現金及現金等價物分別爲9743.2萬元、2.06億元、1.42億元、6771.9萬元;同期,公司的貿易應收帳款及留置金應收賬款分別爲1.28億元、1.41億元、2.15億元、2.69億元。綜合來看,卓越睿新的商業模式便幾乎決定了其若想做大做強,勢必需要不斷藉助外部力量來爲其提供「子彈」,進而爲公司的擴張提供支撐。

由此也不難理解,在衝擊A股未果後,縱有新浪、百度「撐腰」,卓越睿新仍要馬不停蹄轉戰港股。不過考慮到當前市場環境下各路投資者對投資標的越發挑剔,卓越睿新若不能提升自身業績的確定性和穩定性,那想要打動市場恐怕也並非易事罷。