最新盈利预测明细如下:

最新盈利预测明细如下:華鑫證券有限責任公司毛正,張璐近期對易德龍進行研究併發布了研究報告《公司動態研究報告:行業景氣度回暖帶來增長,設備與工藝雙優高築競爭力》,本報告對易德龍給出買入評級,當前股價爲23.97元。

易德龍(603380)

投資要點

營業收入穩定增長,控本增效提升利潤

2024年前三季度公司實現營收15.52億元,同比增長13.87%;其中Q3實現營收5.39億元,同比增長5.89%,歸母淨利潤實現0.51億元,同比增長39.49%。由於公司本期營業收入略有增長,原材料採購成本趨於正常化,且公司深入推進流程改善工作,不斷控制成本、提升管理效率,故毛利率略有上升,歸母淨利潤提升。

深耕工業控制行業,電動工具行業回暖帶來新一輪增長

2024年上半年電動工具行業景氣度恢復,下游去庫存成效漸顯,需求恢復。根據Fortune Business Insights的數據,全球電動工具市場規模預計將從2024年的285.2億美元增長到2032年的402億美元,預測期內複合年增長率爲4.4%。公司工業控制行業業務份額佔整體業務比例超40%,並且與相關行業的一線客戶建立了常態化的業務合作關係,主要產品應用於專業電動工具、新能源大功率逆變器等。隨着電動工具行業的回暖,公司產品迎來新一輪需求,未來公司將進一步提升市場分額、鞏固和提升行業地位。

製造設備與製程工藝雙優,彰顯EMS公司核心競爭力

製造能力是EMS公司的核心競爭力,而公司在製造設備和製程工藝方面具備明顯的技術領先優勢。目前,公司已擁有衆多的領先製造設備及製程工藝,如日本的松下NPM高速貼裝設備、德國西門子的高速貼裝設備、美國的BTU回流焊接設備、德國ERSA的全程充氮波峯焊接設備和雙缸選擇性焊接設備、美國DAGE的X-ray設備、美國Agilent的ICT高端測試設備、日本TAKAYA的APT飛針測試設備等。公司具有行業領先的製程能力,如元件類型及貼裝精度:小的片式電阻電容:±40um/3sigma,貼片零件最小尺寸0.25mm*0.127mm,最小元件腳間距:0.3mm,四方扁平封裝尺寸:0.4mm*0.2mm—44mm*44mm。

盈利預測

預測公司2024-2026年收入分別爲22.07、25.61、28.26億元,EPS分別爲1.11、1.39、1.64元,當前股價對應PE分別爲22、18、15倍。隨着下游消費電子的回暖以及公司新產品的不斷開拓和導入,公司將受益實現營收和利潤的持續提升,首次覆蓋,給予「買入」投資評級。

風險提示

宏觀經濟的風險,產品研發不及預期的風險,行業競爭加劇的風險,下游需求不及預期的風險。

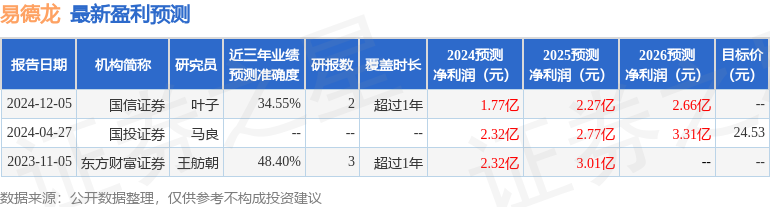

證券之星數據中心根據近三年發佈的研報數據計算,東方財富證券王舫朝研究員團隊對該股研究較爲深入,近三年預測準確度均值爲48.4%,其預測2024年度歸屬淨利潤爲盈利2.32億,根據現價換算的預測PE爲16.81。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有1家機構給出評級,增持評級1家;過去90天內機構目標均價爲31.61。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。