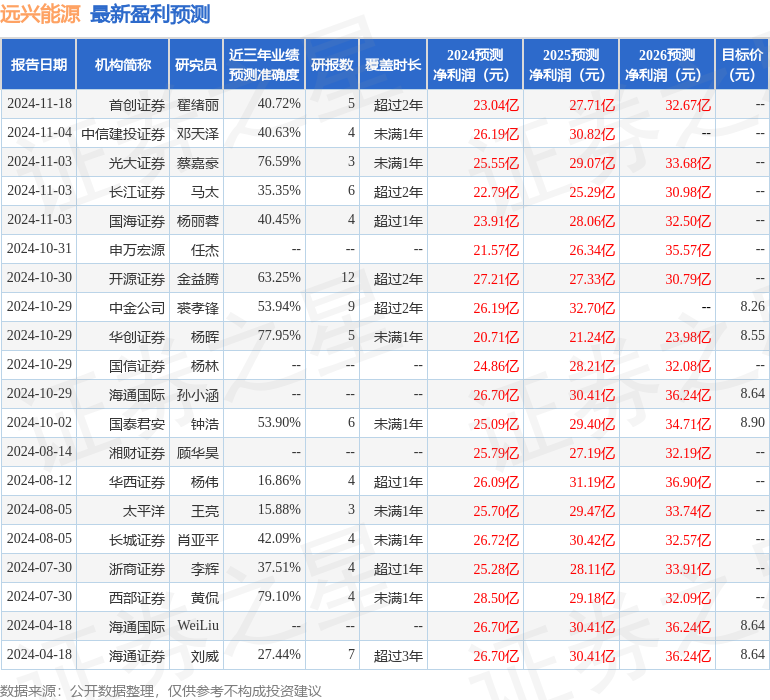

最新盈利预测明细如下:

最新盈利预测明细如下:華鑫證券有限責任公司張偉保近期對遠興能源進行研究並發佈了研究報告《公司動態研究報告:業績逆勢增長,新項目續力成長曲線》,本報告對遠興能源給出買入評級,當前股價爲6.08元。

遠興能源(000683)

投資要點

低成本天然鹼無懼市場波動,帶動業績提升

遠興能源2024年前三季度實現營業總收入103.72億元,同比增長29.04%;實現歸母凈利潤18.05億元,同比增長19.84%。其中,2024Q3單季度實現營業收入33.03億元,同比增長23.13%、環比下滑12.84%,實現歸母凈利潤5.96億元,同比增長31.30%、環比下滑6.94%。2024年第三季度純鹼市場行情持續走跌,價格跌至近年來低位。根據百川盈孚,2024Q3輕鹼/重鹼季度均價分別爲1701和1843元/噸,同比分別-31%/-30%,環比分別-16%/-15%。在此背景下,公司所採用的天然鹼法成本較其他製備工藝低,一定程度上抵消了價格下行帶來的負面影響。同時公司參股子公司蒙大礦業三季度利潤水平較前期有所增長,有效改善公司Q3盈利。

銷售費用有所上升,現金流強勁增長

期間費用方面,公司2024年前三季度銷售/管理/財務/研發費用率分別同比+0.71/+0.50/+0.24/-0.20pct,其中銷售費用率同比明顯增加,系公司天然鹼項目一期在年內投產、新增大量鹼化工產品投放市場導致的費用增加。現金流方面,公司前三季度經營活動產生的現金流淨額爲29.96億元,同比增加9.98億元,主要原因是銷售收入增加。

阿拉善天然鹼項目一期達產,二期穩步推進中

公司阿拉善天然鹼項目一期四條產線共計500萬噸天然鹼產能已在2024年年內具備達產條件,目前各條生產線正常穩定運行中。二期280萬噸產能項目正在穩步建設中,預計在2025年12月建成。阿拉善天然鹼項目全部建成投產後將極大充實公司純鹼產能,同時依託規模效益鞏固公司天然鹼生產的成本優勢。

盈利預測

公司阿拉善項目產銷量穩步提升,對業績形成有力支撐。預測公司2024-2026年EPS分別爲0.65、0.75、0.86元,當前股價對應PE分別爲9.3、8.0、7.0倍,給予「買入」投資評級。

風險提示

產品價格持續下降風險、宏觀經濟復甦不及預期、項目建設不及預期、下游需求疲弱。

證券之星數據中心根據近三年發佈的研報數據計算,西部證券黃侃研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.1%,其預測2024年度歸屬凈利潤爲盈利28.5億,根據現價換算的預測PE爲8。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級12家,增持評級1家;過去90天內機構目標均價爲8.59。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。