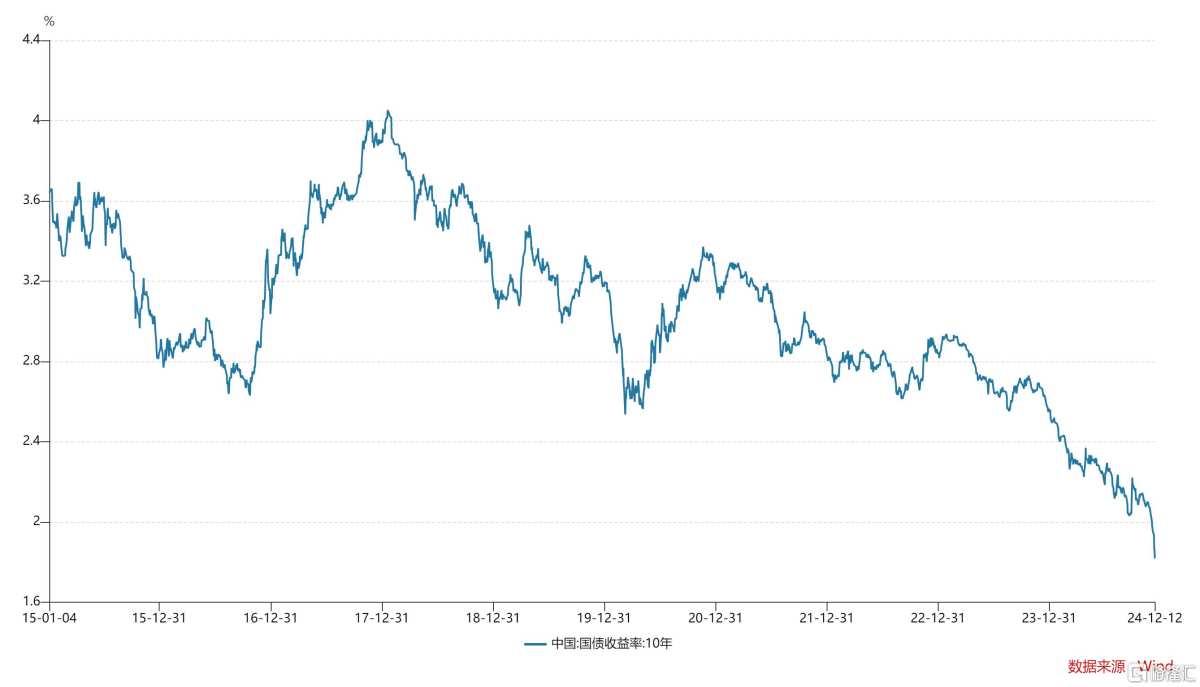

自2020年12月以来,10年期国债收益率从3.27%逐步下滑至2%以下。近一月,10年期国债收益率先后下破2.0%、1.9%、1.85%等关口,整体降幅近30bp。

自2020年12月以来,10年期国债收益率从3.27%逐步下滑至2%以下。近一月,10年期国债收益率先后下破2.0%、1.9%、1.85%等关口,整体降幅近30bp。「債牛」行情將延續?

10年期國債收益率繼上週歷史性下破2%後,本週繼續一路下行並刷新歷史新低。

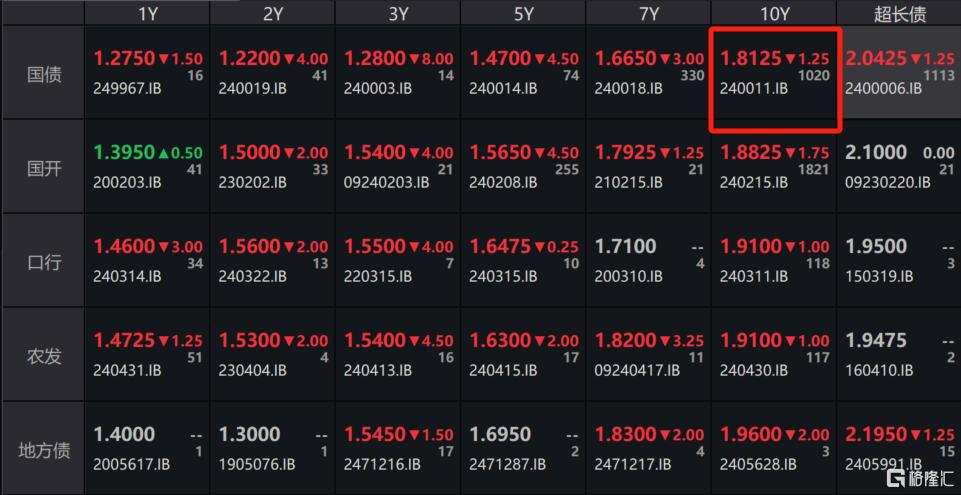

12月12日,10年期國債收益率進一步下降至1.8125%,再創歷史新低。其他各期限國債收益率均下跌。

自2020年12月以來,10年期國債收益率從3.27%逐步下滑至2%以下。近一月,10年期國債收益率先後下破2.0%、1.9%、1.85%等關口,整體降幅近30bp。

自2020年12月以來,10年期國債收益率從3.27%逐步下滑至2%以下。近一月,10年期國債收益率先後下破2.0%、1.9%、1.85%等關口,整體降幅近30bp。

數據統計區間:2015/1/4-2024/12/12

10年期國債收益率在一定程度上代表了國內的無風險收益率,國債收益率與國債價格之間成反比關係。國債收益率下行,也就意味着債券價格上漲。

今日,30年期、10年期、5年期、2年期國債期貨再度走高,盤中均創新高,截至收盤,30年期國債期貨主力合約上漲0.1%;10年期國債期貨收盤漲0.12%;5年期國債期貨、2年期國債期貨漲0.13%、0.07%。

近期債券ETF的漲幅也很可觀,多隻債券ETF續創新高。其中可轉債ETF、上證可轉債ETF近60日漲14.32%,11.04%。

如何理解國債收益率的下行?

12月2日,10年期國債利率下行到1.98%,跌破2%的關鍵點位,隨後進一步下行,截至12月12日下行1.81%。

東吳證券認爲,10年期國債收益率屢創新低,是三重因素疊加的結果:

第一,從2024年12月初以來,降準預期發酵。在此前9月24日的會議上,央行行長潘功勝表示將在年內擇機降準。2024年將過,加之近期用於置換存量隱性債務的專項債發行規模較大,市場預期用於補充銀行體系流動性的降准將在近期落地。

第二,11月29日市場利率自律機制公佈的兩項倡議,引導廣譜利率下行。該倡議主要針對貨幣政策傳導過程中的堵點,例如高息的非銀同業存款和銀行對公客戶長期限存款協議等。受此影響,部分配置需求從存款向債券轉移。

第三,基於對2025年利率或將下行判斷,市場參與者產生的「搶配」行爲。

東方金誠研究發展部執行總監馮琳認爲,10年期國債收益率持續下行的主要原因或是當前債市多頭情緒佔優,市場走強慣性仍在,以及年底配置盤搶跑行情仍未結束。

「債牛」行情將延續?

今年以來,資產荒行情持續演繹,10年期和30年期國債收益率持續走低,債券市場也因此走出了史詩級別的「債牛」行情。

接近年底,中小銀行、保險機構、資管機構配置長短利率債需求旺盛,往往會帶動國債收益率下行。

展望2025年,銀行與保險等機構配置債券的需求可能持續增加,理財和基金規模增速不確定加大,央行購買國債進行貨幣投放將加大債券市場需求,加劇市場資產荒。此外,優化非銀同業存款利率自律管理的倡議意味着同業存款利率趨降,利率延續下行趨勢,比價優勢下,關注同業存單、高等級久期債券的配置機會。

國聯證券指出,從收益率曲線上來看,當前曲線呈牛平趨勢,後續仍有走陡空間,在降準預期下,短債確定性或高於長債。品種策略上來看,同業存單收益率或存在一定的下行空間,化債背景下城投債存在機會。

國盛證券預計,2025年債市供需缺口可能比今年走闊,廣譜利率仍處下行趨勢。

長城證券認爲,雖然明年整體降準減息幅度大概率不會弱於今年,在超強的「做多流動性」下,債市的牛市基礎不會輕易改變,至少在上半年較難改變。一國利率在進入2.0%甚至2.0%以下之後,政策利率的減息對於無風險利率的下降影響可能存在邊際遞減效應,因此明年的債市整體趨勢可能是「趨勢還在,效應遞減」。