MKS Pamp SA金属战略主管尼基-希尔斯(Nicky Shiels)说,银行和基金的空头回补(买入纽约商品期货交易所(Comex)的期货并在伦敦卖出合约)推动了价格走势。

MKS Pamp SA金属战略主管尼基-希尔斯(Nicky Shiels)说,银行和基金的空头回补(买入纽约商品期货交易所(Comex)的期货并在伦敦卖出合约)推动了价格走势。基金退出空頭,紐約期貨價格上漲,如果特朗普對金銀徵收關稅,可能會進一步提高溢價。

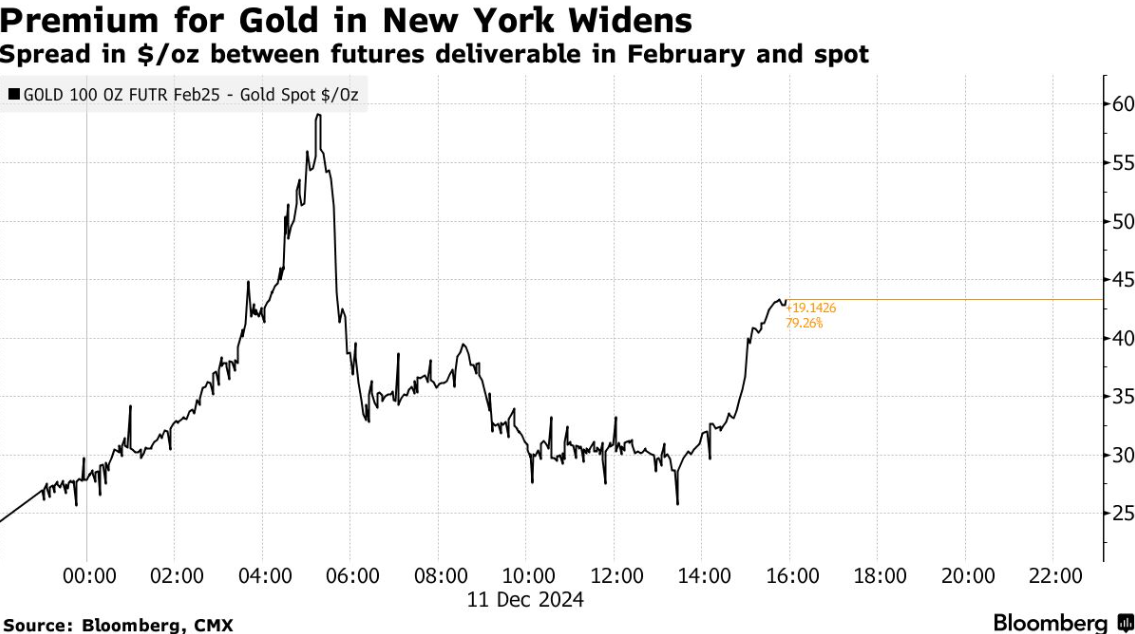

紐約市場的黃金和白銀期貨溢價突然顯著上漲,對於期現價差明顯走闊的原因,許多業內人士衆說紛紜,但一個鮮被提及的原因是:交易商們在權衡美國當選總統特朗普提出的全面關稅措施中是否可能包括貴金屬。

在週三的倫敦早盤交易中,2月份交割的黃金期貨價格比現貨價格高出60美元/盎司,或2%;白銀期貨價格高出現貨價格1美元/盎司以上,或3%。

MKS Pamp SA金屬戰略主管尼基-希爾斯(Nicky Shiels)說,銀行和基金的空頭回補(買入紐約商品期貨交易所(Comex)的期貨並在倫敦賣出合約)推動了價格走勢。

MKS Pamp SA金屬戰略主管尼基-希爾斯(Nicky Shiels)說,銀行和基金的空頭回補(買入紐約商品期貨交易所(Comex)的期貨並在倫敦賣出合約)推動了價格走勢。

紐約期貨交易通常與倫敦現貨價格同步,許多銀行和交易商通過所謂的「期貨轉現貨」(EFP)在兩個市場之間進行套戥。

世界黃金協會(World Gold Council)的策略師約翰-裏德(John Reade)說:「如果一些市場參與者認爲,關稅影響黃金、白銀和銅進口的可能性不爲零,那麼回補任何EFP空頭頭寸都是合理的。」

裏德說:「這樣做可能會花一點錢,但不這樣做的潛在代價是巨大的。」他指出,如果徵收10%的關稅,交易商將面臨每盎司黃金損失近300美元的風險,遠遠超過貴金屬免於關稅措施所能帶來的潛在利潤。

上一次價差的大爆發發生在新冠疫情之初,當時交易員們對能否及時將黃金運到紐約以結算期貨合約感到恐懼。在混亂的幾天裏,紐約期貨相對於倫敦現貨價格的溢價上升到70美元以上,這是40年來最高的。

這一次,紐約和倫敦之間的實物運輸沒有問題,通常是通過飛機完成的。根據芝加哥商品交易所的數據,截至週二,Comex黃金庫存爲810萬盎司,與12月迄今爲止的水平相比變化不大。在2020年出現價差井噴之前,庫存量也低得多,而在井噴之後,隨着經銷商最終克服了供應鏈中斷的影響,庫存量也隨之增加。