港股周二早盘(2月18日),中芯国际大跌,盘中一度大跌超10%,最低触及14.4港元,自上周五发财报来,三个交易日内回调13%。

1、外资投行、内地券商交战激烈

中芯Q4财报后,瑞银、美银美林、大和等外资投行纷纷下调中芯国际评级:瑞银降中芯国际评级至「跑输大市」,目标价升至13港元;大摩降中芯评级至「减持」,目标价则升至14.5港元;大和总研评级由「逊于大市」下调至「沽售」,将目标价由9.2港元,上调8.7%至10港元。

外资看空的理由很多,其中大和的特别有意思,该行指,公司第四季业绩好过预期主要由于补贴增加、研发减少以及非经营利润上升。若公司没有政府补贴,其净利率不太可能快速增长,不足以弥补因高资本支出而增加的成本,认为最近的股价反弹在根本上是不合理。

稍微熟悉半导体发展史的投资者应该都知道,美国半导体产业最初的最大客户是军方,韩国的半导体产业很发达,也是当初韩国举全国之力发展的结果。半导体行业是高资金+高技术,门槛双高的行业,没有政府的支撑,后起的企业能突围的概率几乎为零。

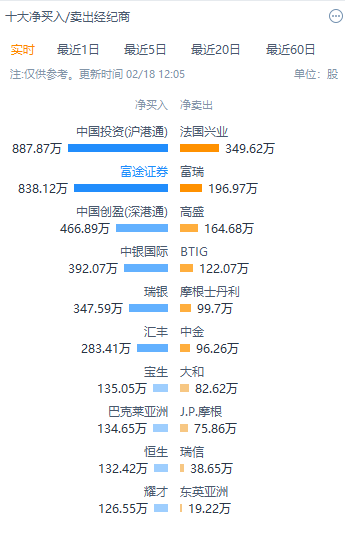

与外资投行一却看空不同,内地券商多给出了积极的评级:中金上调中芯目标价至18港元 维持「优于大市」评级;中信上调目标价至20.22港元;交银国际上调至15港元,维持「中性」评级,该行认为公司过去三个月股价反弹超过50%,认为应静待更好的买入机会。

而北水更是一直“买买买”。

2、特朗普政府拟加强对华为出口管制

据华尔街日报2月17日报道称,特朗普政府拟加强对华为出口管制,美国产部件含量或限制在10%以内,阻断台积电给华为供货。如果美国通过这一新措施,将对华为及其供应商造成冲击。这个传言是不是真的,暂且不论,但华为的供应商赛灵思先开始受不了了,宣布启动裁员计划。

![20200218019997881e9dbce1249.png]()

笔者认为,如果台积电给华为供货受阻,那对中芯来说未必不是一个成长的机会。在海外限制半导体制造的背景下,大陆缺少半导体制造,会动摇科技产业的根基,中芯的战略地位更加重要。

3、理性看待涨跌

正如笔者在,中芯Q4财报点评里说的,从公司发展的角度看,中芯量产14nm,只是刚刚进阶成「中级玩家」,中芯没有那好也没有那么差,只是一个中等生。中芯接下的可能的目标是营收全面赶超国际晶圆厂里第二梯队的联电、格芯。做到了这一步,中芯市值过千亿,收复IPO发行价的希望还是很大的。

从股价涨跌看,任何股票都不能只涨不跌,就连大热门的特斯拉在连续大涨后都会出现17%的回调。中芯从Q3财报到现在不到半年里涨超50%,最多涨近80%,短期涨幅不小了。笔者认为,中芯不管怎样「吹捧」本质还是高端制造业,那就离不了物理的刚性约束,不可能一下子长成参天大树,股价不可能连续暴涨,能复制台积电的股价「稳步上涨」的走势就不错了。

![202002180199979900178b7381d.jpg]()

笔者认为,中芯股价虽然短期大跌,但基本盘并没有变化,长期看好的逻辑没有变化,没必要过度恐慌。

编辑/jasonzeng

市场恐慌,个股大跌,股票投资专业门槛高?无法准确把握时机进场出场?不妨将资金交由专业的基金经理进行投资,实现利益共享、风险共担。选择富途现金宝,投资门槛低,收益全年无休,有效提升闲置资金的收益水平,一秒赎回助力投资者把握市场机会。

》》点击链接,即刻了解富途现金宝《《

港股週二早盤(2月18日),中芯國際大跌,盤中一度大跌超10%,最低觸及14.4港元,自上週五發財報來,三個交易日內回調13%。

1、外資投行、內地券商交戰激烈

中芯Q4財報後,瑞銀、美銀美林、大和等外資投行紛紛下調中芯國際評級:瑞銀降中芯國際評級至「跑輸大市」,目標價升至13港元;大摩降中芯評級至「減持」,目標價則升至14.5港元;大和總研評級由「遜於大市」下調至「沽售」,將目標價由9.2港元,上調8.7%至10港元。

外資看空的理由很多,其中大和的特別有意思,該行指,公司第四季業績好過預期主要由於補貼增加、研發減少以及非經營利潤上升。若公司沒有政府補貼,其淨利率不太可能快速增長,不足以彌補因高資本支出而增加的成本,認爲最近的股價反彈在根本上是不合理。

稍微熟悉半導體發展史的投資者應該都知道,美國半導體產業最初的最大客戶是軍方,韓國的半導體產業很發達,也是當初韓國舉全國之力發展的結果。半導體行業是高資金+高技術,門檻雙高的行業,沒有政府的支撐,後起的企業能突圍的概率幾乎爲零。

與外資投行一卻看空不同,內地券商多給出了積極的評級:中金上調中芯目標價至18港元 維持「優於大市」評級;中信上調目標價至20.22港元;交銀國際上調至15港元,維持「中性」評級,該行認爲公司過去三個月股價反彈超過50%,認爲應靜待更好的買入機會。

而北水更是一直“買買買”。

2、特朗普政府擬加強對華爲出口管制

據華爾街日報2月17日報道稱,特朗普政府擬加強對華爲出口管制,美國產部件含量或限制在10%以內,阻斷臺積電給華爲供貨。如果美國通過這一新措施,將對華爲及其供應商造成衝擊。這個傳言是不是真的,暫且不論,但華爲的供應商賽靈思先開始受不了了,宣佈啓動裁員計劃。

![20200218019997881e9dbce1249.png]()

筆者認爲,如果臺積電給華爲供貨受阻,那對中芯來說未必不是一個成長的機會。在海外限制半導體制造的背景下,大陸缺少半導體制造,會動搖科技產業的根基,中芯的戰略地位更加重要。

3、理性看待漲跌

正如筆者在,中芯Q4財報點評裏說的,從公司發展的角度看,中芯量產14nm,只是剛剛進階成「中級玩家」,中芯沒有那好也沒有那麼差,只是一箇中等生。中芯接下的可能的目標是營收全面趕超國際晶圓廠裏第二梯隊的聯電、格芯。做到了這一步,中芯市值過千億,收復IPO發行價的希望還是很大的。

從股價漲跌看,任何股票都不能只漲不跌,就連大熱門的特斯拉在連續大漲後都會出現17%的回調。中芯從Q3財報到現在不到半年裏漲超50%,最多漲近80%,短期漲幅不小了。筆者認爲,中芯不管怎樣「吹捧」本質還是高端製造業,那就離不了物理的剛性約束,不可能一下子長成參天大樹,股價不可能連續暴漲,能複製臺積電的股價「穩步上漲」的走勢就不錯了。

![202002180199979900178b7381d.jpg]()

筆者認爲,中芯股價雖然短期大跌,但基本盤並沒有變化,長期看好的邏輯沒有變化,沒必要過度恐慌。

編輯/jasonzeng

市場恐慌,個股大跌,股票投資專業門檻高?無法準確把握時機進場出場?不妨將資金交由專業的基金經理進行投資,實現利益共享、風險共擔。選擇富途現金寶,投資門檻低,收益全年無休,有效提升閒置資金的收益水平,一秒贖回助力投資者把握市場機會。

》》點擊鏈接,即刻了解富途現金寶《《