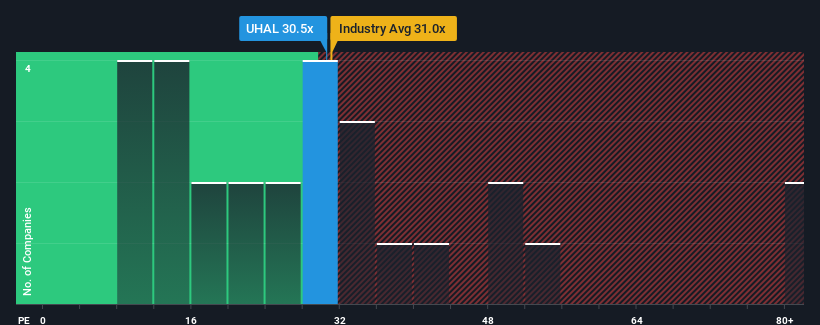

U-Haul Holding Company's (NYSE:UHAL) price-to-earnings (or "P/E") ratio of 30.5x might make it look like a strong sell right now compared to the market in the United States, where around half of the companies have P/E ratios below 19x and even P/E's below 11x are quite common. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's so lofty.

U-Haul Holding could be doing better as its earnings have been going backwards lately while most other companies have been seeing positive earnings growth. One possibility is that the P/E is high because investors think this poor earnings performance will turn the corner. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

NYSE:UHAL Price to Earnings Ratio vs Industry December 10th 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on U-Haul Holding.

Is There Enough Growth For U-Haul Holding?

In order to justify its P/E ratio, U-Haul Holding would need to produce outstanding growth well in excess of the market.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 37%. The last three years don't look nice either as the company has shrunk EPS by 53% in aggregate. Accordingly, shareholders would have felt downbeat about the medium-term rates of earnings growth.

Shifting to the future, estimates from the sole analyst covering the company suggest earnings should grow by 26% over the next year. That's shaping up to be materially higher than the 15% growth forecast for the broader market.

With this information, we can see why U-Haul Holding is trading at such a high P/E compared to the market. Apparently shareholders aren't keen to offload something that is potentially eyeing a more prosperous future.

The Key Takeaway

We'd say the price-to-earnings ratio's power isn't primarily as a valuation instrument but rather to gauge current investor sentiment and future expectations.

We've established that U-Haul Holding maintains its high P/E on the strength of its forecast growth being higher than the wider market, as expected. At this stage investors feel the potential for a deterioration in earnings isn't great enough to justify a lower P/E ratio. It's hard to see the share price falling strongly in the near future under these circumstances.

There are also other vital risk factors to consider before investing and we've discovered 2 warning signs for U-Haul Holding that you should be aware of.

It's important to make sure you look for a great company, not just the first idea you come across. So take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 37%. The last three years don't look nice either as the company has shrunk EPS by 53% in aggregate. Accordingly, shareholders would have felt downbeat about the medium-term rates of earnings growth.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 37%. The last three years don't look nice either as the company has shrunk EPS by 53% in aggregate. Accordingly, shareholders would have felt downbeat about the medium-term rates of earnings growth.

首先回顧一下,公司的每股收益增長在去年並沒有令人興奮,出現了37%的令人失望的下滑。過去三年也不樂觀,公司的每股收益總共縮水了53%。因此,股東們對中期收益增長的悲觀情緒是可以理解的。

首先回顧一下,公司的每股收益增長在去年並沒有令人興奮,出現了37%的令人失望的下滑。過去三年也不樂觀,公司的每股收益總共縮水了53%。因此,股東們對中期收益增長的悲觀情緒是可以理解的。