①美東時間週一盤後,甲骨文公佈第二財季業績,但這隻熱門AI股業績卻未能給投資者一個驚喜;②甲骨文雲服務業務收入增長12%至108.1億美元,佔總收入77%,其中雲基礎設施收入增長52%至24億美元。

財聯社12月10日訊(編輯 劉蕊)美東時間週一盤後,甲骨文公佈第二財季業績。作爲今年美股AI熱潮中的「當紅炸子雞」,這隻熱門AI股業績卻未能給投資者一個驚喜。

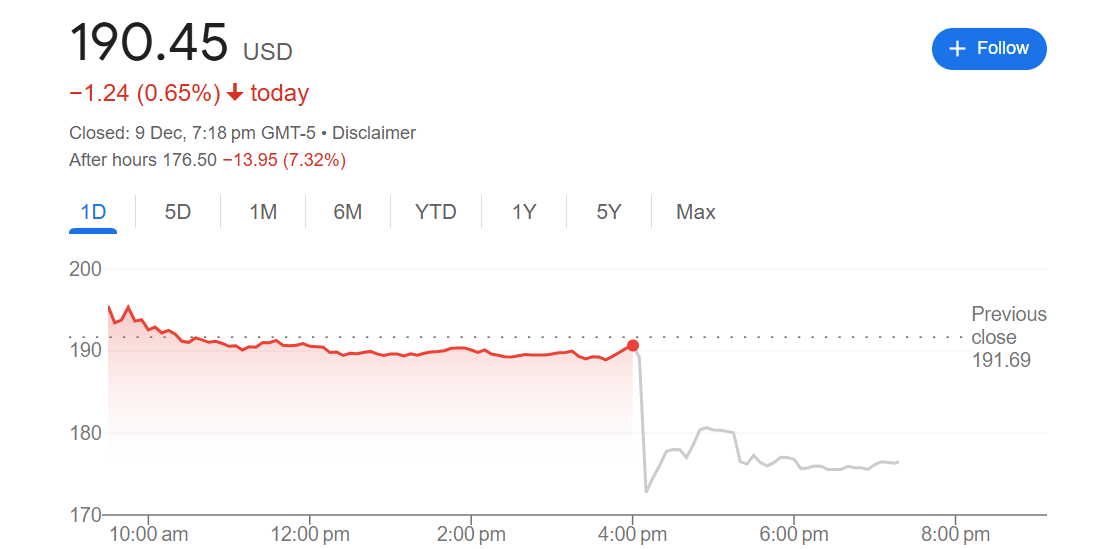

同時,甲骨文對於下一財季的業績預期也較分析師的預期更保守,這令投資者們大失所望,公司股價在盤後交易中下跌超7%。

業績顯示,在截至11月30日的第二財季中,

業績顯示,在截至11月30日的第二財季中,

調整後每股盈利(EPS)爲1.47美元,略同比增長9.7%,低於預期1.48美元;

營收140.6億美元,同比增長9%,略不及預期141億美元;

淨利潤同比增長26%,至31.5億美元,上年同期爲25億美元。

關鍵部門數據顯示,

甲骨文雲服務業務收入較上年同期增長12%,至108.1億美元,佔總收入的77%。

雲基礎設施部門的收入較上年同期飆升52%,至24億美元。

雲基礎設施是甲骨文最大的增長引擎,這也是與亞馬遜、微軟和谷歌等科技巨頭進行激烈競爭的業務領域。由於對能夠處理人工智能項目的計算能力的需求飆升,該行業正在蓬勃發展。

行業研究分析師安努拉格·拉納 (Anurag Rana) 寫道,甲骨文的雲基礎設施營收增長52%,表明「直接和間接客戶的人工智能工作量強勁擴張」。

甲骨文表示,它剛剛與Meta簽署了一項協議,授權Meta使用其基礎設施來幫助完成與Llama系列大型語言模型相關的各種項目。

甲骨文創始人拉里·埃裏森(Larry Ellison )在聲明中表示:「甲骨文雲基礎設施訓練了幾個世界上最重要的生成式人工智能模型,因爲我們比其他雲更快、更便宜。」

下一財季展望也不及預期

甲骨文預計當前季度收入將同比增長7%至9%,這意味着預期營收中值將約爲143億美元。不及分析師此前預計的146.5億美元。

預計調整後每股盈利爲1.50美元至1.54美元,而分析師預計每股盈利爲1.57美元。

加拿大皇家銀行資本市場分析師 Rishi Jaluria 寫道,這份季報「好壞參半、與過高的預期背道而馳」。

今年9月,甲骨文將其2026財年的營收預期上調至660億美元,比分析師的預期高出約15億美元。甲骨文同月還宣佈,其雲計算部門將開始接受客戶訂單,用於人工智能模型訓練和相關任務。

截至週一收盤,該股今年累計上漲逾80%,有望創下1999年以來的最佳年度表現。