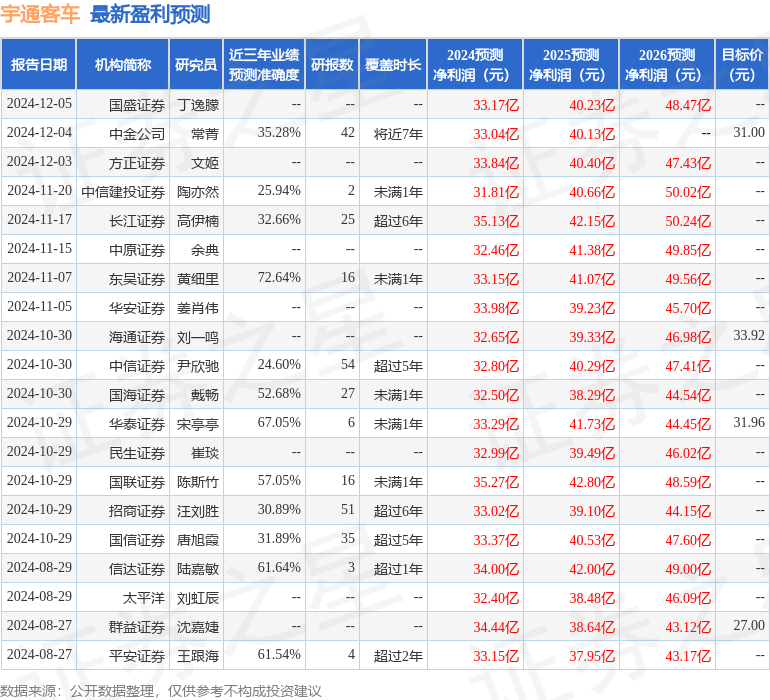

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司黃細裏,孫仁昊近期對宇通客車進行研究併發布了研究報告《11月繼續加庫,期待12月產銷兩旺》,本報告對宇通客車給出買入評級,當前股價爲23.2元。

宇通客車(600066)

投資要點

公司公告:宇通客車2024年11月銷量爲3726輛,同環比分別+14%/+16%;產量爲4665輛,同環比分別+40%/+31%。

11月銷量同環比提升,高景氣度再度驗證。三季度公司受國內內需不足、出口交付節奏受海運費等因素壓制的影響銷量較淡,預計Q4進入產銷兩旺。10月份公司銷量同比恢復,11月公司銷量同環比提升,一方面是國內公交車受到以舊換新政策拉動需求有所修復,另一方面出口訂單進入交付旺季,展望12月,隨着公交需求進一步提升及出口訂單加速釋放,我們預計公司產銷景氣度將繼續提升。

輕客放量,產品矩陣豐富。分車輛長度看,2024年11月大中輕客銷量1492/1252/992輛,同比分別-22%/+14%/+254%,環比分別+13%/-14%/+126%。大中客銷量佔比73%。輕客一經上市便斬獲海內外大單,今年下半年500輛宇通輕客V6發往大洋彼岸的拉美。

11月公司繼續加庫,期待12月產銷兩旺。2024年11月公司補庫929輛,大中輕客庫存變化爲+554/+314/+61輛。2024年前11個月累計補庫1847輛。公司主要採取以銷定產的生產模式且客車一般定製化程度較高,公司目前產大於銷體現出在手訂單飽滿,爲年底衝量做準備。

公交以舊換新政策加碼,看好Q4公交需求提振。2024年新能源城市公交車及電池更新補貼細則出爐,明確補貼金額、截止時間,整體符合預期。1)每輛車平均補貼6萬元,其中,對更新新能源城市公交車的,每輛車平均補貼8萬元;對更換動力電池的,每輛車補貼4.2萬元。2)補貼資金支持車齡8年及以上,即2016年12月31日前註冊登記的城市公交車車輛更新和新能源城市公交車輛動力電池更換。本次細則明確補貼資金申請時間截止日期爲2025年1月20日,時間窗口較短,24Q4實際的更換節奏預計加快,更多訂單有望在年底實現交付。

盈利預測與投資評級:我們維持公司2024~2026年營業收入爲347/414/499億元,同比+28%/+19%/+20%,維持2024~2026年歸母淨利潤爲33.1/41.1/49.6億元,同比+82%/+24%/+21%,對應PE爲16/13/10倍,維持「買入」評級。

風險提示:全球經濟復甦不及預期,國內外客車需求低於預期。

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券黃細裏研究員團隊對該股研究較爲深入,近三年預測準確度均值爲72.64%,其預測2024年度歸屬淨利潤爲盈利33.15億,根據現價換算的預測PE爲15.47。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有16家機構給出評級,買入評級12家,增持評級4家;過去90天內機構目標均價爲31.13。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。