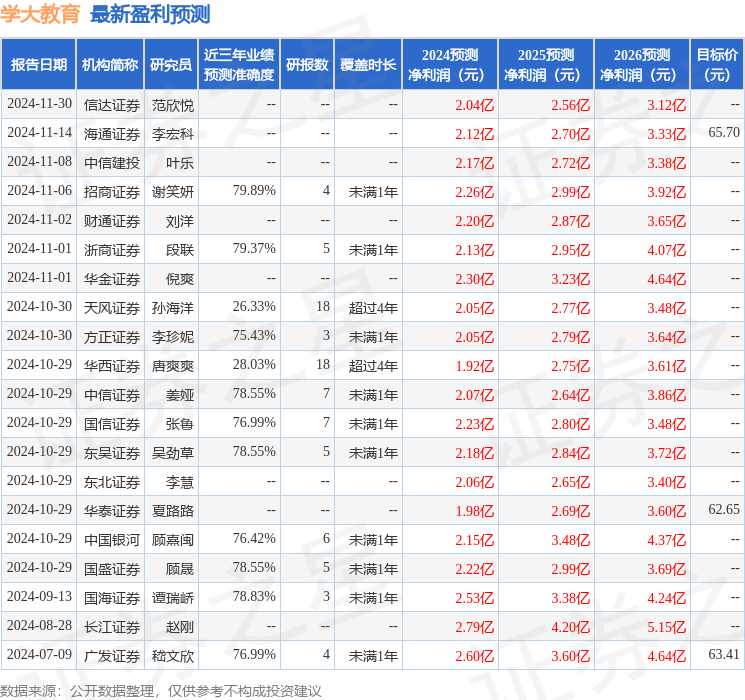

最新盈利预测明细如下:

最新盈利预测明细如下:國金證券股份有限公司趙中平,葉思嘉近期對學大教育進行研究併發布了研究報告《悄然轉型,個性化教育龍頭再啓航》,本報告對學大教育給出增持評級,認爲其目標價位爲51.13元,當前股價爲45.47元,預期上漲幅度爲12.45%。

學大教育(000526)

公司簡介

公司爲國內K12個性化教育領域龍頭,學習中心遍佈全國100餘座城市,其教學模式以1對1、小班教學爲特色,另有全日制復讀學習基地30餘所;1~3Q24公司營業收入22.5億元/+25.3%,歸母淨利潤1.8億元/+50.2%。公司近年傳統教培業務加大班課佔比,毛利率顯著提升,同時積極發展職業教育、文化空間板塊,致力於轉型爲綜合性教育集團。

投資邏輯

1.行業:教培政策邊際向好,監管界限逐漸清晰,行業亂象有效整治;供給有效出清,截至24年11月線下教培機構壓減率96.7%,高中在校生人數高增以及高考錄取率走低將帶動高中學科培訓行業規模恢復擴張;我們綜合測算得到2024~2026E高中學科培訓市場規模爲1,364/1,481/1,602億元,CAGR爲8.5%;牌照審核趨嚴,龍頭有望藉助品牌優勢擴大市場份額,行業競爭格局有望持續向好,頭部機構持續收益;

2.核心競爭力:首創個性化「一對一」教輔體系,深耕20餘載,累計服務超過200萬學員,在行業中具有較強的品牌認知度和口碑;擴大班課佔比,盈利能力顯著提升,2023年末毛利率36.5%,較2022年28%提升8.5pct;全日制培訓基地受益高考復讀生數量增加和上線率降低,加密空間較大;

3.未來看點:未來高中學科類牌照仍具備稀缺屬性,看好公司全國性一對一高中教培的先發優勢,此外班課佔比提升有望持續提升盈利能力;個性化教育網點、師資有望不斷擴張,預計24~26E網點達315/390/460個;職業教育受益職教高考與主業協同有望成爲第二增長曲線。

盈利預測、估值和評級

我們預計24-26年歸母淨利潤2.02/2.52/3.05億元/+31.4%/24.7%/21.2%,當前股價對應PE爲27.73/22.23/18.35X,考慮到公司網點數量增長空間較大、職業教育在起步階段,給予2025年25XPE,目標價51.13元,首次覆蓋,給予「增持」評級。

風險提示

教培行業政策變動風險;宏觀經濟下行風險;招生增長和學費提價不及預期的風險。

證券之星數據中心根據近三年發佈的研報數據計算,招商證券謝笑妍研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.89%,其預測2024年度歸屬淨利潤爲盈利2.26億,根據現價換算的預測PE爲24.85。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級16家,增持評級3家;過去90天內機構目標均價爲61.34。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。