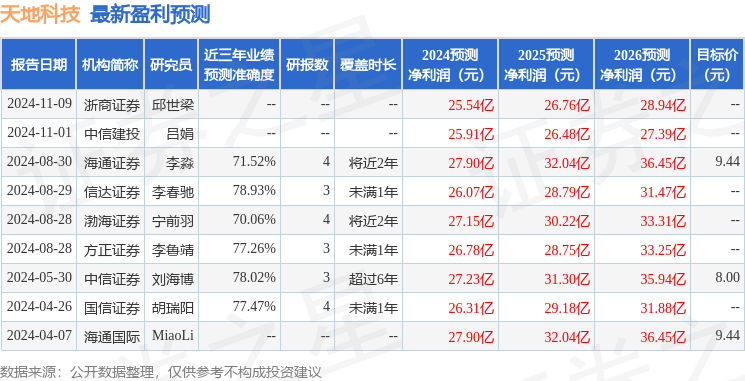

最新盈利预测明细如下:

最新盈利预测明细如下:華鑫證券呂卓陽,尤少煒近期對天地科技進行研究併發布了研究報告《公司動態研究報告:主營業務穩健,盈利能力提升》,本報告對天地科技給出買入評級,當前股價爲6.34元。

天地科技(600582)

投資要點

煤炭行業效益增長,帶動煤機需求上升

2024年5月,國家能源局提出進一步加快煤礦智能化建設,加快發展新質生產力,提升煤礦智能化建設水平,促進煤炭高質量發展。當前,煤炭行業處於穩定發展週期,煤炭作爲基礎能源,繼續發揮着保障我國能源安全穩定供應的「穩定器」和「壓艙石」作用。近年來,我國煤炭供給側結構性改革成果顯著,產業結構持續優化,煤炭行業效益提升,將對煤礦基礎建設投資、煤機制造業投資產生積極影響,國內煤機裝備的需求將保持高位。隨着煤礦智能化需求不斷釋放,公司業績有望迎來提升。

積極響應「一帶一路」,海外市場增長前景廣闊

煤炭機械行業出口業務增速較快,2023年煤機出口全行業實現收入125.6億元,同比增長59%,行業發展前景向好。公司積極參與「一帶一路」共建,加快國際化發展步伐,先後參加了俄羅斯、土耳其國際礦業展會,對接俄羅斯、印尼、烏茲別克斯坦等國家重點煤炭企業客戶,推動拓展海外市場,順利簽訂哈薩克斯坦裝車站以及定向鑽機、採煤機、掘進機等煤機裝備出口項目。同時,海外市場爲公司發展提供機遇。公司前三季度新籤國際銷售合同再創新高,未來公司將繼續緊抓"一帶一路"政策的有利契機,大力拓展海外業務,有望實現新籤國際銷售合同的穩步增長,公司海外增長前景廣闊。

煤企研發增效,5G合作創新成效顯著

公司在新建煤礦的設計方案上,市場佔比總體在80%以上,具有市場優勢,2024年上半年新簽訂單205億元,其中煤機裝備訂單與去年基本持平。公司研發費用及研發費用率逐年增長,2021/2022/2023研發費用率爲6.31%/6.43%/6.93%,研發費用同比增長25.67%/18.44%/17.59%,通過增加研發投入,加大布局戰略新興產業,優化整體業務結構,有望提升綜合盈利能力,實現長期高質量發展。公司與華爲在5G、數據中心、數通產品等方面一直保持良好的合作關係,公司所屬煤科院與華爲合作研發了礦山行業智能安全單兵裝,5G最大專網項目已經成功落地國能神東上灣煤礦。

盈利預測

公司深耕煤炭行業,現有產業板塊基本覆蓋了煤炭行業全產業鏈,產業鏈佈局完整。同時,公司積極拓展國際市場,全力推進新興產業佈局,發展勢態向好,預測公司2024-2026年收入分別312.75、326.22、344.92億元,EPS分別爲0.63、0.69、0.75元,當前股價對應PE分別爲9.8、9.0、8.2倍,給予「買入」投資評級。

風險提示

宏觀經濟環境和相關行業經營環境變化的風險;行業週期風險;匯率變動風險;地緣政治風險;油價波動風險。

證券之星數據中心根據近三年發佈的研報數據計算,信達證券李春馳研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.93%,其預測2024年度歸屬淨利潤爲盈利26.07億,根據現價換算的預測PE爲10.06。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有2家機構給出評級,買入評級2家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。