今年也不例外。在最近发布的《2025年展望:咆哮的2020年代?》报告中,Bowler团队警告,

今年也不例外。在最近发布的《2025年展望:咆哮的2020年代?》报告中,Bowler团队警告,來源:華爾街見聞

美銀警告,美股或已到達崩潰的臨界點,明年可能會同時遭遇AI泡沫、特朗普政策帶來的衝擊。AI與90年代末的互聯網有着異曲同工之處,泡沫破裂只在早晚。如果特朗普兌現競選承諾,可能會給美股帶來短暫的繁榮,但同時給泡沫火上澆油,隨之而來的將是一場大蕭條。

在美股兩大空頭摩根大通首席策略師Marko Kolanovic黯然辭職、摩根士丹利首席美股策略師Mike Wilson被降職而轉爲看漲後,華爾街的的最大唱淡人變成了美國銀行的策略師Benjamin Bowler,他領導的股票衍生品團隊,年復一年地向客戶傳達悲觀的預測。

今年也不例外。在最近發佈的《2025年展望:咆哮的2020年代?》報告中,Bowler團隊警告,2025年最大的風險是投資者誤判「科技泡沫,而後者可能被美國百年來最激進的政策轉向所放大」。

今年也不例外。在最近發佈的《2025年展望:咆哮的2020年代?》報告中,Bowler團隊警告,2025年最大的風險是投資者誤判「科技泡沫,而後者可能被美國百年來最激進的政策轉向所放大」。

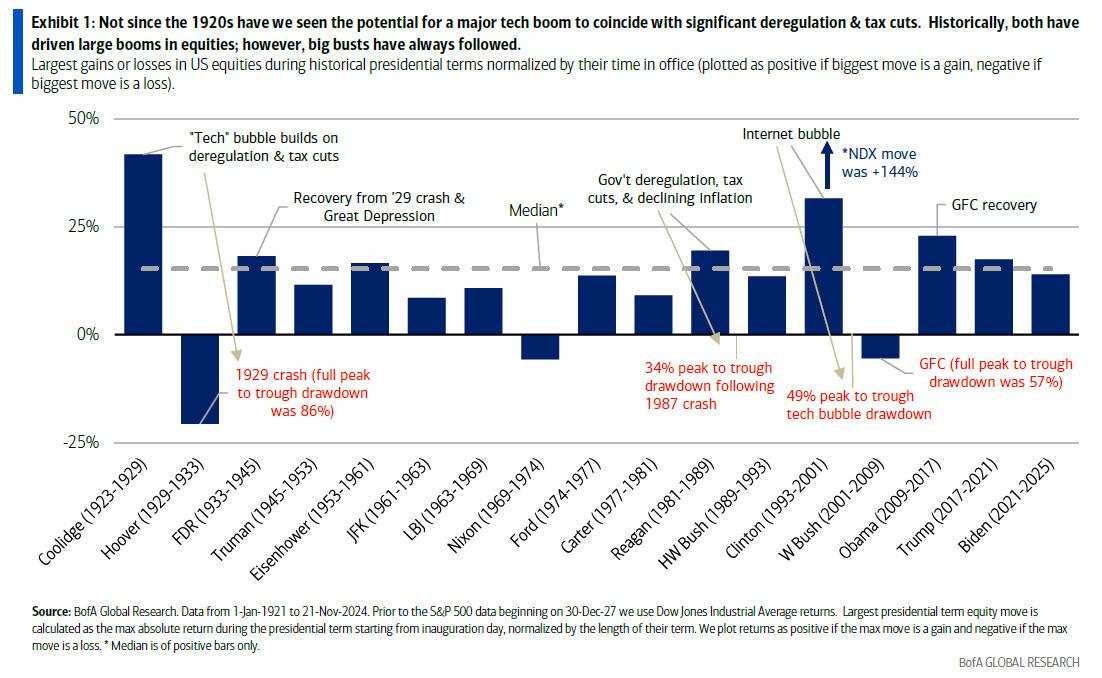

該團隊寫道,80年代的寬鬆和減稅政策,以及90年代的互聯網泡沫推動了創紀錄的股市繁榮,但隨之而來的1987年、2000年和1929年的崩潰教會了我們一件事:「爬得越高,摔得越狠。」

根據Bowler團隊的分析,2025年可能會是一個「AI泡沫和特朗普政策實驗相撞」的一年,自1920年代以來,美國還沒有出現過這種情況。歷史表明,這兩個因素中的任何一個都可能推動美股大幅上漲或者下跌,而現在,市場可能同時面臨這兩個因素,波動會更加劇烈。

投資者還未意識到一個關鍵風險——AI泡沫、特朗普政策同時發起衝擊

美銀認爲,2025年的關鍵風險在於投資者還「沒有意識到這是一個歷史性時刻」,以及尾部風險有多大。

人工智能領域的泡沫已經足夠大,AI概念股可能會加速泡沫化,也可能回吐已經相當大的漲幅,這兩種結果都會導致市場劇烈波動。再加上美國將迎來一個世紀以來最激進的公共政策轉變,市場仍然非常脆弱。與此同時,後疫情時代的宏觀不確定性仍然高企,而美國百年來最高的債務水平只會加劇市場波動。

其論點引人注目之處在於,無論是股市泡沫,還是大規模政策轉變都會導致資產價格大幅波動,「而2025年可能同時見證這兩種情況,這或許是自1920年代以來未曾見過的」。

這意味着,無論美股是向上還是向下波動,其波動率都會被放大。今年夏天VIX的歷史性衝擊表明市場存在結構性的脆弱性,這種脆弱性意味着美股可能更容易受到衝擊,並且可能已經到了一個臨界點。

與此同時,Bowler團隊警告說,投資者可能犯的錯誤是「低估風險並保持謹慎」,希望市場能提供更多的清晰度和確定性,但這種期待可能永遠不會實現。

他們的建議是:關鍵是要提前行動,認識到正處於風險上升和回報上升的時期。儘管很少有人能夠準確預測市場的頂部或下一次重大沖擊的時間,但Bowler團隊指出,當前的市場環境(如美國大選後的波動性降低)和跨資產類別的價格錯位,爲投資者提供了機會。

如果特朗普兌現競選承諾...

Bowler團隊認爲,如果特朗普兌現競選承諾,美國將迎來里根政府以來最大規模的政策寬鬆,1930年斯穆特-霍利法案以來最大的關稅上調,以及美國曆史上最大規模的非法移民遣返。

雖然此類政策給美股帶來了短暫的大繁榮,但隨後而來的便是大蕭條,例如1929年的大崩潰、1987年的崩盤以及2000年代初的互聯網泡沫破裂。

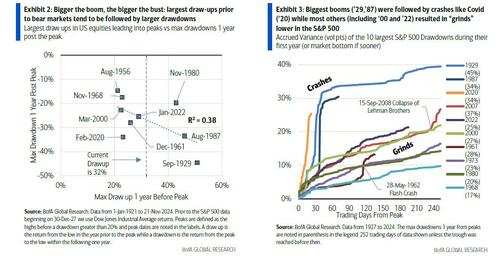

報告指出,自1921年以來,美國股市在熊市之前出現的最大幅度上漲,往往在隨後的一年中伴出現最大幅度的下跌。

AI——互聯網時代的科技股?

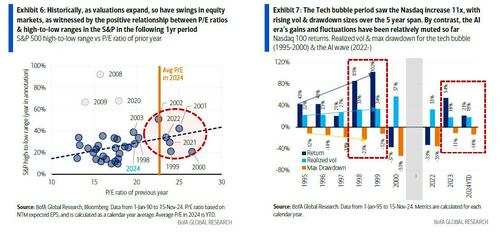

接下來轉向科技股的關鍵支撐——「聊天機器人」革命。Bowler團隊認爲,當前的AI繁榮與90年代末的互聯網泡沫有着異曲同工之處。

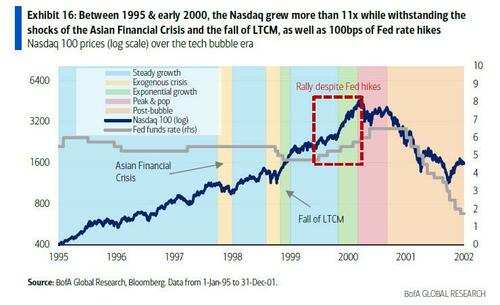

彼時,互聯網泡沫持續了5年多,期間納斯達克100指數增長了11倍,並且隨着泡沫的發展,風險和回報普遍增加。

而現在,AI反彈已經「走得太遠」。自ChatGPT啓動最新AI繁榮以來僅兩年,納指100已經上漲了85%,而「七巨頭」股票更是上漲了200%。

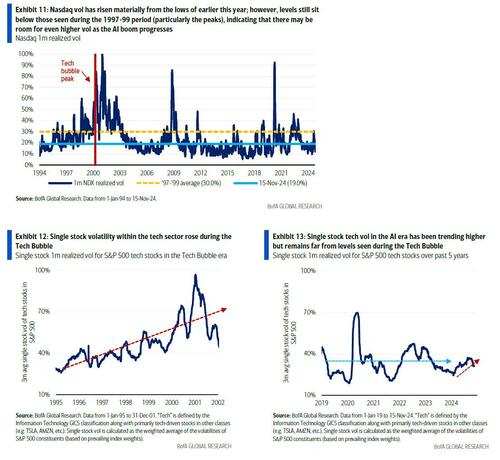

從技術和估值的角度來看,美銀認爲,今天的波動性和估值表明,科技股比1998/1999年更接近1996/1997年的狀態。

但宏觀+歷史性的脆弱性可能會打破這種樂觀情緒。

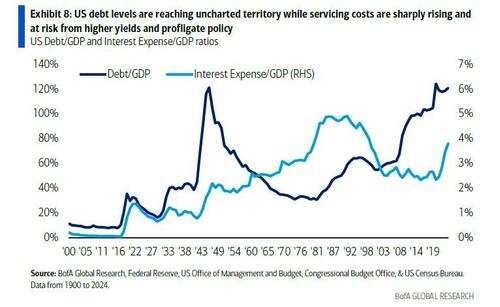

報告指出,美國債務/GDP今天接近創紀錄的120%,而1920年代僅爲30%,甚至超過了二戰高峰期。隨着宏觀不確定性和政策風險更高、更長時間的利率,以及潛在的政策轉變風險更高的預算赤字(更高的債務服務成本放大赤字),風險是債券市場會反擊。

Bowler團隊寫道,這是「今天最大的可見左尾風險,這將因迄今爲止的AI繁榮而已經高企的估值而加劇。」且正如美銀所說,大繁榮之後不可避免的是大蕭條。

AI泡沫何時破裂?讓子彈再飛一會

有趣的是,美銀一方面認爲AI已經是一個泡沫,一方面又預測它將成長爲一個更大泡沫。

美銀的核心論點是,歷史上,當技術發展預示着巨大的生產力增長時,往往會導致資產泡沫的形成。這是因爲投資者對於新技術帶來的變革和增長潛力過於樂觀,導致他們願意爲這些預期的未來收益支付高價。

以三個歷史時期作爲例證:1830-1860年代英國鐵路的股票熱,1920年代美國的無線電和汽車繁榮,以及1990年代的互聯網泡沫。

考慮到這一點,美銀指出,當前的AI繁榮與90年代末的互聯網泡沫有相似之處,但目前還沒有看到類似於90年代互聯網泡沫後期那樣的波動性大幅上升。

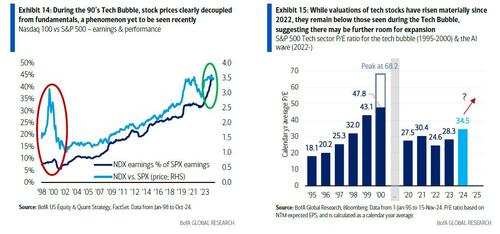

此外,科技估值仍遠未達到90年代互聯網泡沫期間的高峰水平。

90年代互聯網泡沫的一個顯著特點是也對宏觀風險的韌性。當時,儘管經歷了亞洲金融危機(1997年)和長期資本管理失敗(1998年)這樣的重大宏觀危機,以及納指進入熊市和聯儲局超過100個點子的加息,互聯網泡沫依然持續放大。

如果2025年聯儲局按照市場預期進一步減息(假設經濟沒有崩潰),這可能會增加市場的上行風險,給泡沫火上澆油。

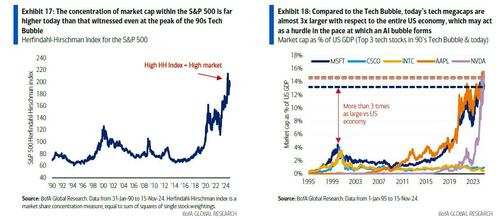

當前的AI繁榮與90年代的互聯網泡沫相比,存在顯著的不同點,尤其是市場領導者的集中度和規模。今天的AI「領頭羊」規模巨大,與90年代的互聯網公司相比,它們在市場中佔據更大的份額。

對於AI繁榮的最大受益者,如英偉達,達到90年代互聯網泡沫時期記錄的估值水平可能更加困難。如果英偉達達到思科在科技泡沫峯值時的估值,其市值將達到約11萬億美元,佔現在美國GDP的45%以上,這種情況在現實中是極不可能發生的。

因此,AI泡沫受益者可能需要擴展到更小的公司,以產生類似的估值效應。正如報告寫道,當前的AI繁榮勢頭可能還沒有理由耗盡,泡沫可能會持續一段時間。

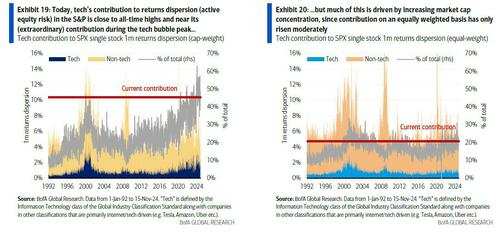

Bowler團隊還指出,美股的創紀錄集中導致了活躍風險的歷史性集中。如果股票波動性進一步上升,並且集中度增加,隨着資產泡沫的膨脹,這將進一步放大管理股票投資組合相對於市值加權基準的挑戰。標普500指數中,科技股對整體市場回報的波動性(或稱風險)貢獻了創紀錄的水平。

因此,隨着泡沫的進展,這種風險可能會進一步增長。此外,單隻股票變得越來越脆弱,使得管理活躍風險進入關鍵催化劑如盈利變得更加必要。好消息是,期權市場越來越低估這種風險,爲投資者提供了潛在的套戥機會。

大盤和個股脆弱性都在飆升

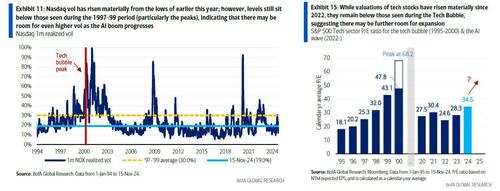

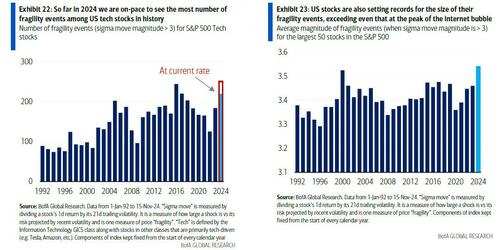

最後轉向脆弱性,正如Bowler團隊所指出的,美股結構性脆弱性在過去幾十年中顯著增加。這是由於投資者傾向於湧入有限的動量交易(漲買跌賣),在市場退出時面臨流動性緊張,尤其是在最需要流動性的時候。

美銀在2016年的展望中首次提出了市場向更偏峯分佈轉變的觀點,即市場會有更長的平靜時期後出現更大的波動。標普500指數在近一百年中出現了4次最大脆弱性衝擊中的2次,並且其脆弱性自全球金融危機以來已增加5倍。

更重要的是,美股單隻股票的脆弱性也在上升,現在頻率和幅度都接近三十年來的極端水平。脆弱性通常在業績公佈前後飆升。

美銀警告,隨着AI技術的快速發展,科技股的估值變得非常高,並可能導致市場集中度過高,從而增加了市場的脆弱性,而特朗普政府可能放鬆對AI的監管、加強出口管制等政策,這將進一步抬升市場的不確定性和風險。

編輯/jayden