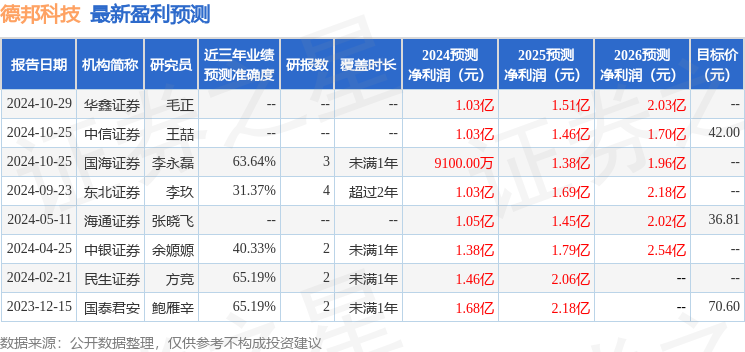

最新盈利预测明细如下:

最新盈利预测明细如下:中銀國際證券股份有限公司餘嫄嫄,範琦巖近期對德邦科技進行研究併發布了研究報告《集成電路及消費電子行業回暖,公司產品驗證及導入持續推進》,本報告對德邦科技給出增持評級,當前股價爲37.33元。

德邦科技(688035)

公司發佈2024年三季報,2024年前三季度實現營收7.84億元,同比增長20.48%;實現歸母淨利潤0.60億元,同比下降28.03%。其中第三季度實現營收3.21億元,同比提升25.37%,環比增長23.56%;實現歸母淨利潤0.27億元,同比下降20.28%,環比提升34.17%。看好公司產品驗證及導入持續推進,維持增持評級。

支撐評級的要點

2024年前三季度公司營收穩健增長,盈利能力承壓。24年前三季度公司營收同比增長,歸母淨利潤同比下滑,毛利率爲26.63%(同比-2.79pct),淨利率爲7.57%(同比-5.09pct),期間費用率爲18.69%(同比+2.49pct),主要原因爲:1)受市場競爭、產業鏈成本壓力傳導等因素影響,下游部分新能源客戶產品銷售價格有所下降;2)確認股份支付費用。24Q3公司營收同環比均實現增長,歸母淨利潤同比下降、環比提升,毛利率爲28.01%(同比-0.95pct,環比+1.67pct),淨利率爲8.22%(同比-4.48pct,環比+0.69pct)。

半導體材料市場回暖,公司集成電路封裝材料在多領域批量出貨。根據中報,受益於全球晶圓廠設備投資額回暖和晶圓廠產能的持續擴張以及新器件技術升級,今年半導體材料市場逐漸回暖,TECHCET預測2023-2027年全球半導體材料市場有望以超過5%的CAGR增長,預計2027年市場規模有望超過870億美元。在集成電路封裝材料領域,公司在晶圓UV膜材料、芯片固晶材料、導熱界面材料等多領域持續批量出貨,其中芯片固晶膠客戶包括通富微電、華天科技、長電科技等國內集成電路封測企業,晶圓UV膜在華天科技、長電科技、日月新等國內集成電路封測企業批量供貨。中報顯示,24H1公司DAF膜已穩定批量出貨、CDAF膜已通過國內部分客戶驗證、Lid框粘接材料已通過國內頭部客戶驗證並實現小批量訂單出貨,芯片級底部填充膠、芯片級導熱界面材料部分型號獲得關鍵客戶驗證通過。公司是國內少數具備成熟產品並批量供貨的領先企業之一,對於集成電路材料國產化進程起到一定的推動作用。

消費電子市場需求復甦,公司市場份額有望持續擴大。根據中報及市場調研機構Counterpoint,由於消費者信心和庫存狀況的改善,未來幾個季度全球智能手機市場將持續樂觀,預計2024年整體市場有望增長4%;此外,智能穿戴設備如智能手錶和智能手環在健康管理和運動監測方面表現突出,推動了消費電子市場的穩定復甦,爲智能終端封裝領域帶來發展機會。在智能終端封裝材料領域,國內材料供應商在中低端佔據主導地位,正逐步向中高端領域拓展。根據中報,公司智能終端封裝材料已成功躋身於國內外知名品牌供應鏈,是國內少數能夠在該領域與國外供應商進行直接競爭的主要企業;公司材料已被廣泛運用於耳機、手機、Pad、筆記本電腦、智能手錶、VR、AR、鍵盤、充電器等消費電子生態鏈產品,其中TWS耳機封裝材料在國內外頭部客戶中取得較高的市場份額。隨着公司材料性能的持續提升、產品品種的不斷豐富、應用點位的逐步增多,公司市場份額有望持續擴大。

估值

因新能源客戶產品降價壓力較大,調整盈利預測,預計2024-2026年公司每股收益分別爲0.71元、0.97元、1.47元,對應PE分別爲52.3倍、38.1倍、25.0倍。看好公司產品驗證及導入持續推進,維持增持評級。

評級面臨的主要風險

產品迭代與技術開發風險;客戶驗證進度不及預期;宏觀經濟波動風險。

證券之星數據中心根據近三年發佈的研報數據計算,民生證券方競研究員團隊對該股研究較爲深入,近三年預測準確度均值爲65.19%,其預測2024年度歸屬淨利潤爲盈利1.46億,根據現價換算的預測PE爲36.24。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級3家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。