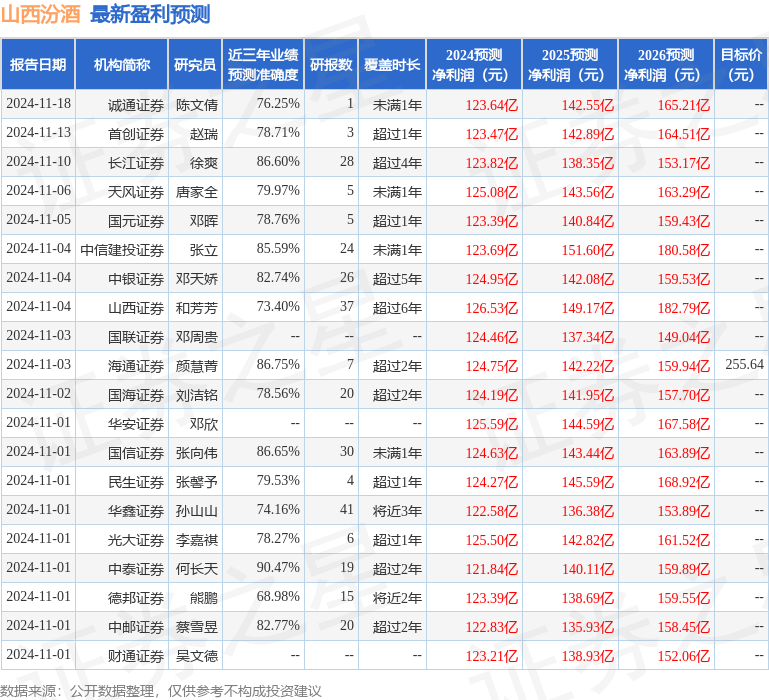

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司孫瑜近期對山西汾酒進行研究併發布了研究報告《鞏固成果,砥礪復興》,本報告對山西汾酒給出買入評級,當前股價爲199.63元。

山西汾酒(600809)

投資要點

事件:公司近期召開年度經銷商大會,對復興綱領第二階段經營謀劃、產品及區域佈局方向進行介紹;會上亦重磅發佈600元價位單品「青花汾酒26·復興版」,高度終端指導價爲718元。

重新築底再塑格局,鞏固成果穩健前行。2024年公司全國化渠道整固及營銷創新蹄疾步穩,1是全國各省區均進行渠道梳理或優化,區域精耕打法更趨清晰;2是「汾酒+」營銷不斷破圈,抖音話題#桂花汾酒獲3.4億次播放,其他文創產品、文化營銷也在持續創新。同時,在24H1增速領先基礎上,24Q3公司及時調整增長要求及發貨節奏——據經銷商大會介紹,截至24M10,公司青花、老白汾、玻汾已完成2023年營收,24Q4經過停貨調控,公司渠道狀態更趨良性。隨着2025年汾酒步入復興綱領第2階段,公司規劃2025~26年爲成果鞏固期,要爲全要素突破創造有利基礎;2027~30年爲要素調整期,要實現汾酒新的轉型升級,全面提高畝產量及產品均價。其中,2025年「穩定壓倒一切」,把品牌價值提升作爲首要目標,計劃通過加強文化創新、開設體驗中心、推廣文化IP等動作,爲汾酒品牌高度開創新局面。

產品線四輪驅動,多價格彈性發力。公司規劃汾酒、竹葉青、杏花村三大品牌協同發展:1)汾酒旗下玻汾、老白汾、青花20、青花30(含青26)系列四輪驅動,均要實現百億規模。①玻汾作爲戰略單品整體控量,結構上向年輕化群體培育傾斜。②老白汾作爲具有全國化基因的腰部大單品,是汾酒復興綱領第2階段的主要增長點,已成立項目組做針對性運營推廣,並加強銷售資源投入。③青花20要精選渠道打造全國商務用酒領先單品。④青30聚焦核心市場,精準突破核心消費圈層;青26與青30組合發力,有望靈活適應次高端、高端價位需求波動。2)竹葉青聚焦養生酒市場,針對老齡化與年輕化飲酒人群,圍繞功能化和時尚化方向佈局。3)杏花村定位「第二瓶汾酒」,從定位、價格、品牌個性出發,2025~26年全國化佈局預熱,2027~30年實現全國化突破爆發。

全國化再上臺階,省內控量增值,省外擴容升級。隨着公司省內、省外收入實現4:6佔比,省外省級市場平均營收超過6億元,全國化佈局規劃邁向2.0階段:以環山西市場作爲「一輪紅日、五星燦爛」的原點市場,希望與其他省級區域構建營收佔比4:6的新格局,對文化、產品、價格、渠道、服務、管理等進行全要素重塑與提升。1)省內市場控量增值。2024年預計山西市場銷售同比略增,但結構仍保持提升,普通大衆宴席從玻汾向老白汾產品升級;未來伴隨省內份額已達約80%,規劃重在保持健康可持續,爲外省提供高端、超高端產品推廣的成熟市場經驗。2)省外市場擴容升級:2024年公司環山西市場銷售勢能持續走強,汾酒多價位產品均具備較好基礎,未來河南、山東等市場的醬酒銷售調整也爲清香份額提升帶來額外機會。遠端省份目前10億級市場亦逐步湧現,伴隨終端建設逐步鋪開,「汾享禮遇」及時幫助強化管理效益,未來計劃藉助汾酒品牌優勢,以資源聚焦打法進一步撬動增量需求。

盈利預測與投資評級:公司經銷商大會務實定調,全國各省區營銷穩紮穩打,節奏把握指揮若定。考慮需求承壓背景下公司降速保質,我們調整2024~26年歸母淨利潤至122.0、136.8、157.9億元(前值124.2、142.0、164.2億元),同比+17%、12%、15%,當前市值對應2024~26年PE爲20/18/15X,維持「買入」評級。

風險提示:宏觀經濟持續走弱超預期風險;緊縮形勢加劇風險;省外競爭超預期風險等。

證券之星數據中心根據近三年發佈的研報數據計算,中泰證券何長天研究員團隊對該股研究較爲深入,近三年預測準確度均值高達90.47%,其預測2024年度歸屬淨利潤爲盈利121.84億,根據現價換算的預測PE爲19.98。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有45家機構給出評級,買入評級39家,增持評級5家,中性評級1家;過去90天內機構目標均價爲246.68。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。