这种看似违反直觉的反应表明,人们普遍认为,随着美联储在经济快速增长之际开始降息,通胀压力可能重新加大,这种规模的刺激措施不太可能兑现。债券市场反映的价格增长预期——所谓的“盈亏平衡通胀率”——迅速走高。

这种看似违反直觉的反应表明,人们普遍认为,随着美联储在经济快速增长之际开始降息,通胀压力可能重新加大,这种规模的刺激措施不太可能兑现。债券市场反映的价格增长预期——所谓的“盈亏平衡通胀率”——迅速走高。市場已經花了兩個月的時間削減對聯儲局明年減息的押注,短期內的調整可能已經完成。鮑威爾的溫和言論或提振債券並打壓美元。

北京時間週四凌晨2:45,聯儲局主席鮑威爾受邀在紐約時報主辦的DealBook/Summit會議上接受採訪。毫無疑問,他將被問及一系列尖刻的政策問題。

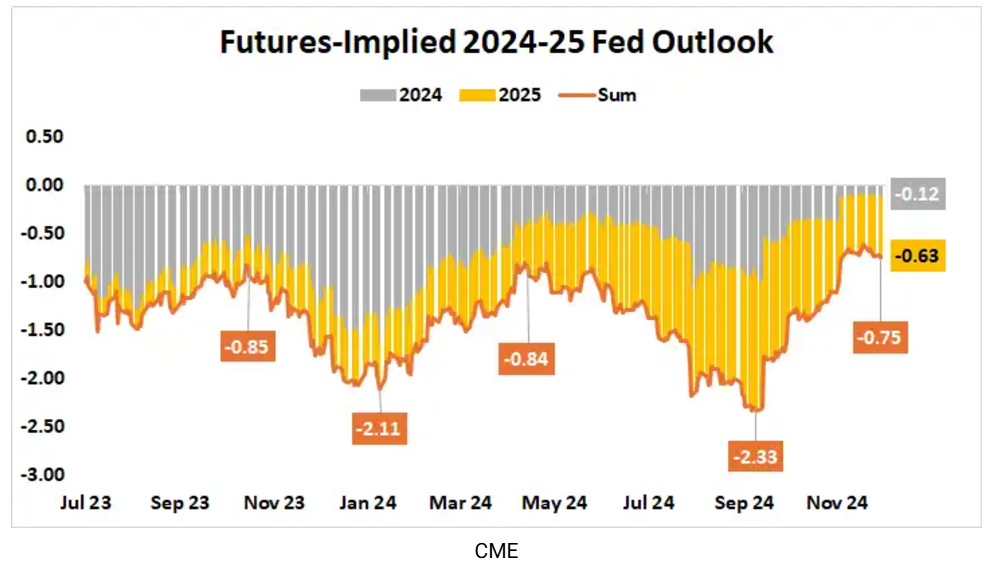

當聯儲局終於在9月開啓期待已久的減息週期時,市場認爲其鴿派過頭了。當時聯邦公開市場委員會(FOMC)大幅減息50個點子,並預計在2025年底前再減息150個點子。而作爲回應,交易員推高了債券收益率和美元。

市場花了兩個多月的時間重新定價聯儲局減息押注

這種看似違反直覺的反應表明,人們普遍認爲,隨着聯儲局在經濟快速增長之際開始減息,通脹壓力可能重新加大,這種規模的刺激措施不太可能兌現。債券市場反映的價格增長預期——所謂的「盈虧平衡通脹率」——迅速走高。

這種看似違反直覺的反應表明,人們普遍認爲,隨着聯儲局在經濟快速增長之際開始減息,通脹壓力可能重新加大,這種規模的刺激措施不太可能兌現。債券市場反映的價格增長預期——所謂的「盈虧平衡通脹率」——迅速走高。

在這一輪重新定價浪潮的兩個月後, $美國10年期國債收益率 (US10Y.BD)$ 下跌了近6%,美元兌主要貨幣的平均匯率上漲了近8%。就聯儲局本身而言,它已經緩和了措辭,強調減息不會處於自動駕駛狀態,並且將準備好應對再通脹風險,即使它在11月再度減息25個點子。

就目前而言,聯邦基金利率期貨暗示聯儲局在本月的FOMC會議上再次減息25個點子的可能性爲73.8%。市場還預計2025年的減息幅度爲63個點子。這相當於至少兩次標準規模的減息,第三次減息的可能性爲52%。

鮑威爾會再次讓交易員手忙腳亂嗎?

11月FOMC會議紀要顯示,「絕大多數」參與者預計12月將減息25個點子。這與9月份的預測一致,當時的預測是聯儲局將在2024年累計減息100個點子,截至目前已減息75個點子。

如果下一步的政策舉措幾乎已成定局,那麼明年的前景將成爲人們積極猜測的主題。自聯儲局9月開始寬鬆以來,市場對其明年的減息押注已減半。鮑威爾的評論會激發持續的調整嗎?

總的來說,這似乎不太可能。FOMC會議紀要顯示,儘管最近出現了一些停滯,但絕大多數人預計通脹將可持續地實現2%的目標。「許多」參與者對數據波動感到遺憾,並強調將關注潛在趨勢。鮑威爾可能會盡量不搞砸現狀,尤其是在關鍵就業數據尚未公佈的情況下。

如果鮑威爾溫和的講話沒有成爲頭條新聞,這可能爲過去兩週市場減息預期的回穩開綠燈。債券開始小幅走高,美元已經回落。這樣的調整可能還有運行空間。

編輯/Rocky