美國債務上限將使聯儲局縮表進程複雜化。

隨着聯儲局繼續縮減其資產負債表,美國債務上限問題再次出現,使聯儲局陷入困境,只是這一次更加棘手。美國聯邦債務上限將於明年1月2日恢復,這將促使美國財政部採取一系列非常措施,包括削減現金儲備,減少國債發行量,以保持其借貸能力。

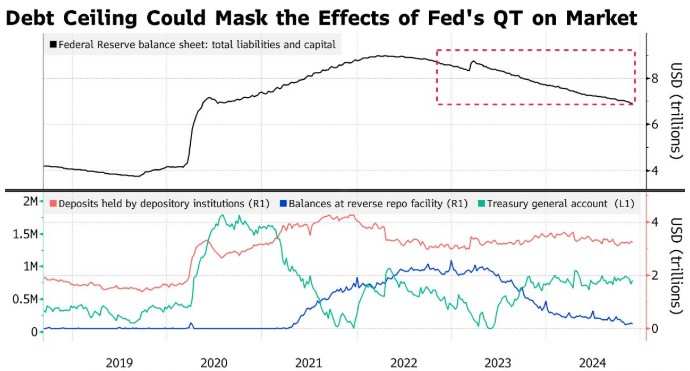

由於美國財政部的現金餘額——即財政部一般帳戶(Treasury General Account,簡稱TGA),是聯儲局資產負債表上的主要負債之一,此類舉措將主要提振銀行存放在聯儲局的準備金,以及對隔夜逆回購協議工具(RRP)的需求。這意味着,隨着聯儲局在量化緊縮(QT)過程中繼續縮減資產負債表規模,市場將擁有充裕的現金。

但一旦國會通過立法暫停或提高債務上限,美國財政部將迅速重建其現金餘額,這一過程將從金融體系中抽出現金。資金在市場和政府現金帳戶之間的轉移有可能掩蓋一些信號,而這些信號對於識別聯儲局資產負債表重組造成的壓力至關重要。

但一旦國會通過立法暫停或提高債務上限,美國財政部將迅速重建其現金餘額,這一過程將從金融體系中抽出現金。資金在市場和政府現金帳戶之間的轉移有可能掩蓋一些信號,而這些信號對於識別聯儲局資產負債表重組造成的壓力至關重要。

道明證券美國利率策略主管Gennadiy Goldberg表示:「隨着債務上限開始壓低TGA餘額、暫時增加體系中的準備金,聯儲局在監測QT的影響方面可能是盲目的。這也增加了這樣一種風險,即一旦債務上限提高,準備金迅速減少,導致徹底的短缺。」

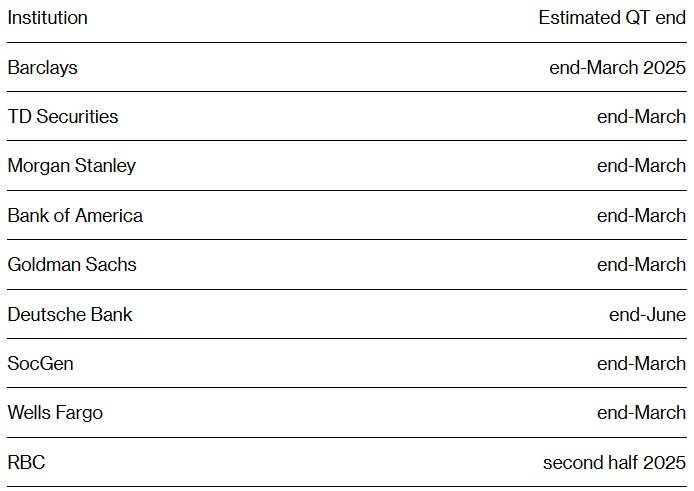

聯儲局11月會議紀要顯示,工作人員向委員會簡要介紹了恢復債務上限的可能影響。所有這些都使市場參與者和政策制定者更難確定QT的結束。會議紀要顯示,在紐約聯儲公開市場部門的初級交易商調查和市場參與者調查中,三分之二的受訪者預計QT將在2025年第一或第二季度結束。

在2023年上次債務上限事故發生時,聯儲局縮減資產負債表的時間還不到一年,仍有2.2萬億美元的隔夜逆回購工具——一種被視爲流動性過剩晴雨表的工具。然而,一旦國會暫停上限,美國財政部通過增加發行國債重建現金餘額,貨幣市場基金就撤出了RRP。這一次,到2025年,這個數字還不到1500億美元。

這意味着任何對TGA的重建都將導致銀行準備金的下降。儘管該帳戶目前的規模爲3.23萬億美元,政策制定者認爲這是一個充裕的水平,但市場觀察人士正在密切關注這一水平,以評估在什麼時候它將變得短缺。

此外,摩根士丹利表示,由於融資市場的背景與上次不同,出現更多波動的風險也更大。大摩策略師Martin Tobias在一份提前一年的報告中寫道,自2023年以來,對沖基金持有的美國國債多頭頭寸「大幅增加」,聯儲局和銀行體系之外的抵押品數量甚至更多。

考慮到美國財政部很可能不得不在債務上限上調或暫停之前減少債券發行,貨幣市場基金將有動力將更多現金存放在RRP,儘管私人回購市場利率更高。7月份也出現了類似的摩擦,當時交易商的資產負債表約束和擔保回購限制導致使用反向回購工具變得棘手。

Tobias寫道:「能力限制,以及交易對手風險限制,有可能將貨幣市場基金資金推入RRP, 阻礙流動性再分配過程。在需求持續增長之際,這實際上減少了回購融資的供應。」

儘管大多數華爾街策略師都在聯儲局資產負債表收縮應該何時結束的問題上達成一致——2025年第一季度,但要確定美國政府何時會耗盡資金(即所謂的X日期)卻變得更加困難。

在特朗普贏得大選之前,策略師們的初步預測將X日期定在2025年8月左右。現在,一些人說這個日期更有可能提前,在第二季度的某個時候,因爲共和黨已經控制了白宮和國會。

儘管如此,所有這些不確定性將使聯儲局衡量QT短期利率風險的能力更具挑戰性。加拿大皇家銀行資本市場策略師預計,聯儲局將在2025年下半年叫停QT,並指出政策制定者的言論表明,縮表還有很長一段路要走。

以Steven Zeng和Matthew Raskin爲首的德意志銀行策略師表示,政策制定者可以考慮加強市場監測,確保流動性支持工具準備就緒、進一步放慢第二輪縮表的步伐,以及暫停縮表直到債務上限問題得到解決,或者提早結束縮表,不過他們認爲後兩種選擇不太可能出現。

富國銀行策略師Angelo Manolatos表示:「擴大資產負債表很容易。縮表卻很難。」