在外围流动性不利的同时,国内经济数据的基本面逐渐出现了向好的趋势。尽管10月工业企业利润走低,但部分一线城市的房产销售数据出现明显好转。而且从日前公布的PMI数据来看,国内销售采购数据已连续三个月回暖,为市场带来了信心。

在外围流动性不利的同时,国内经济数据的基本面逐渐出现了向好的趋势。尽管10月工业企业利润走低,但部分一线城市的房产销售数据出现明显好转。而且从日前公布的PMI数据来看,国内销售采购数据已连续三个月回暖,为市场带来了信心。截至11月末,港股市場在下行中度過了10月與11月的股票市場。結束獲利回吐後,目前恒生指數已經回調至9月末行情啓動前的點位,整體市場估值回到了低位。對於港股的上市公司而言,不利因素帶來的回調或已充分,新一輪的投資時點,或許已經開啓。

估值重回窪地,港股再迎佈局窗口

港股市場在10月初快速拉升後開始回調,恒生指數從10月7日的高點(23241點)下跌至26日的19159點,回撤達到15.7%。從原因來看,主要是因爲10-11月正處美國大選關鍵時間,前期選舉前景的不確定性使得海外資金趨於保守;而後特朗普勝選,其言論與政策主張使得資金對港股/A股市場的擔憂升溫。

在外圍流動性不利的同時,國內經濟數據的基本面逐漸出現了向好的趨勢。儘管10月工業企業利潤走低,但部分一線城市的房產銷售數據出現明顯好轉。而且從日前公佈的PMI數據來看,國內銷售採購數據已連續三個月回暖,爲市場帶來了信心。

在外圍流動性不利的同時,國內經濟數據的基本面逐漸出現了向好的趨勢。儘管10月工業企業利潤走低,但部分一線城市的房產銷售數據出現明顯好轉。而且從日前公佈的PMI數據來看,國內銷售採購數據已連續三個月回暖,爲市場帶來了信心。

受國際流動性的影響,港股市場自10月8日以來估值緩步回落。截至11月22日,港股市場各項指數的主要市盈率(PE)均回歸至歷史低位附近,再次進入估值窪地狀態。

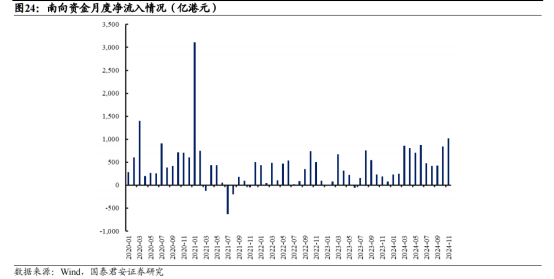

從成交趨勢上來看,進入2024年以後,港股市場的日均成交額正在逐漸恢復正常,在過去兩年中投向印度、日本市場的北美資金開始重拾對港股市場的興趣。從南向資金看,2024年9月以來南向資金繼續保持淨流入,11月單月淨流入規模創過去三年曆史新高。

整體來看,當前港股市場已經充分反應了對美國大選結果的預期,疊加國內進一步的經濟刺激政策出臺預期,近期港股市場或再次迎來佈局窗口期。

聚焦政策動向,聚焦個股基本面機會

隨着一攬子政策持續釋放,國內經濟回穩向上趨勢延續。消費方面,目前各地已通過以舊換新補貼、消費券等方式展開了刺激消費的政策,推動消費尤其是耐用品消費領域在10月數據小幅回暖。而隨着政策的落地,地方化債的迅速推進對於企業現金流修復和信心改善起到重要作用。

當前市場普遍認同刺激消費內需、地方化債等一系列政策方向的正確性,並期待政府出臺更進一步的支持政策,12月即將舉行的中央經濟工作會議倍受市場矚目。在政策向好的預期下,預計港股市場有望呈現震盪修復行情。

相較於整體性行情,聚焦個股基本面,以財務爲基礎的優質標的或許會成爲下一階段港股行情的重心。港股上市公司中,諸如環球新材國際(06616)這類在特定領域具有龍頭地位,且基本面較好的標的有希望成爲資金聚焦佈局的選擇。

公開資料顯示,環球新材國際是珠光材料以及合成雲母領域的行業領先者,在2024年上半年的財務數據中,公司營收增長66.8%至7.75億元,毛利增長72.8%至3.88億元;淨利潤增長52.7%至1.45億元,在經濟下行的環境中展現了極強的韌性和成長性。

環球新材國際的主營產品之一——雲母基材珠光材料屬於其他新型功能材料,屬於戰略性新興產業中的顏料製造板塊,在2024年出臺的《產業結構調整指導目錄(2024年本)》中,珠光材料、人工合成雲母被列入鼓勵類目錄,享有國家戰略扶持增長邏輯。而公司珠光材料在全球市場份額佔比排名前列,爲該領域的領先企業。

環球新材國際奉行「內源式發展與外延式擴張並重」戰略,對內穩步擴張產能,對外併購開拓市場。公司二期工廠於2024年初已完成建設並啓動生產,帶動公司珠光顏料銷量隨產能的釋放增長。同時,公司2024年7月與德國默克集團訂立協議,擬收購默克全球表面解決方案業務,有望進一步強化公司的技術實力和海外渠道能力。

隨着港股市場的估值回調到位,具有長期競爭力,基本面向好的公司標的有望迎來業績增長和政策預期的共振行情。諸如持續受到政策扶持的新材料/人工智能/低空經濟,或是消費/基建等順週期行業,均有望在後續再次獲得市場的青睞,走出亮眼走勢。