这些特点都对业内有着积极的借鉴意义。

这些特点都对业内有着积极的借鉴意义。導讀

又到年底總結季,2024年國內鋰電池行業呈現「兩超多強」局面。在排名前十里,除寧德時代與比亞迪這兩超以外,排名第三到第十競爭激烈。

一番梳理後發現,瑞浦蘭鈞在2024年的表現可圈可點,除了保持儲能領先優勢以外,在動力電池排名裏也有所提前,尤其是在商用車、重卡、增程與插混乘用車市場表現搶眼。顯示其在捕捉細分市場上展現出非常強的能力。

這些特點都對業內有着積極的借鑑意義。

這些特點都對業內有着積極的借鑑意義。

儲能電池市場持續進步

日拱一卒,成長循序漸進。瑞浦蘭鈞非常敏銳的抓住了儲能市場高增長的機遇。

根據中關村儲能產業聯盟(CNESA)統計,2023年,全球新型儲能新增裝機46GW,同比增長130%。其中,中國、歐洲和美國爲三大主要市場,2023年新增裝機分別爲21.5GW、10.3GW和8.7GW,同比增速分別爲193%、97%和90%;2023年前三大市場裝機佔據了全球新增裝機市場份額的88%。今年,儲能市場仍然保持這一增長勢頭。

InfoLink數據顯示,今年上半年儲能電芯出貨量114.5GWh,同比增長33.6%。瑞浦蘭鈞上半年儲能電池出貨爲8.6GWh,同比增長約45%;其中瑞浦蘭鈞電芯出貨量位列全球第三名,較去年再提升一位;小儲電芯出貨量更是拿到全球第二的好成績。

可以說,在儲能業務領域,瑞浦蘭鈞是當之無愧的領軍企業。

能做到這樣的地位,得益於瑞浦蘭鈞儲能電池的產品覆蓋面廣,使得其在各個領域都能使用,可以覆蓋電力、交通、工業等多個儲能應用場景,可提供從儲能電芯到儲能系統的全域解決方案。

客戶方面,瑞浦蘭鈞已經爲全球多個大型項目提供了定製化的高質量儲能產品和解決方案。據了解,2024年上半年,瑞浦蘭鈞與Powin簽署框採訂單,同期中標國能信控、中石油等央國企儲能電芯年度採購需求。

能得到客戶的廣泛認可,瑞浦蘭鈞在技術和產品上必須是過關的。

事實上,瑞浦蘭鈞的產品還在不斷升級中。電力儲能和工商業儲能電芯方面,瑞浦蘭鈞基於原280Ah電芯尺寸,開發了314/320Ah電芯產品。通過問頂技術,瑞浦蘭鈞實現了180Wh/kg高質量能量密度、95%高能效(0.5P)、長壽命(9,000次以上)、高安全電芯的開發,電芯已批量交付國內外重大客戶。

同時,針對長時儲能市場開發了更高容量的345Ah電芯產品,將質量能量密度進一步提高至185Wh/kg,能效96%(0.25P)以上,循環壽命可達10,000次以上,滿足25年以上的日曆壽命要求。此外,爲了響應市場上1P產品的需求,升級開發了314Ah-1P產品,1P能量效率及循環壽命指標都達到行業領先水平。

戶用儲能電芯方面,瑞浦蘭鈞的72/100Ah電芯能量密度超165Wh/kg,壽命6,000次以上,滿足10年以上產品使用需求。同時電芯可支持低溫零下10℃快速充電,爲極嚴寒地區應用提供更多選擇。

過硬的產品和技術,才是瑞浦蘭鈞地位的最重要保障。

動力電池排名穩步提升

在不斷夯實儲能領域的優勢同時,瑞浦蘭鈞也在不斷提升自己動力電池領域的地位。

根據中國汽車動力電池產業創新聯盟統計,截至2024年6月30日止六個月,瑞浦蘭鈞在國內磷酸鐵鋰動力電池企業裝車量中排名第六,插電式混合動力乘用車裝機量排名第六,根據電車資源數據顯示,瑞浦蘭鈞1-10月新能源重卡裝機量排名第三。

瑞浦蘭鈞積極開拓客戶。2024年上半年,新增車型定點13餘款,先後獲得了上汽乘用車、東風日產、上汽通用五菱、一汽奔騰、上汽大通等國內車企,以及歐洲某知名品牌主機廠的新開發車型的項目定點,並和國內大部分車企建立了技術共創、產品共造的深度合作關係。

海外客戶方面,Stellantis、Smart、沃爾沃及一家美國電動汽車製造商等一直處於產品批量交付狀態,並有望進一步擴大合作領域。

瑞浦蘭鈞的產品覆蓋BEV、PHEV、EREV等全域新能源動力應用場景。

仔細觀察會發現,除了乘用車,瑞浦蘭鈞今年在商用車客戶上進展很快,已與三一集團、徐工集團、宇通客車、吉利商用車、東風商用車、陝汽、中國重汽、廈門金龍、中國中車、中聯重科、柳工機械及中力叉車、林德叉車等建立深度合作關係。僅2024年上半年,瑞浦蘭鈞新增44款車型公告。

這得益於對客戶的長期跟蹤,準備把握了重卡電池技術迭代趨勢的和產品的定位,這是在在新能源重卡賽道提前佈局的成果,目前其已躋身新能源重卡領域出貨量第一陣營。

根據瑞浦蘭鈞方面的介紹,其已經在商用車、特種車、工程機械等新業務領域,實現市場主流產品全覆蓋,完成輕型商用車、中重卡、重卡、礦卡、工程機械、專用車、客車等全部車型的全面配套和批量交付。

商用車,正是瑞浦蘭鈞動力電池銷售業務的第二增長曲線。

目前電池的痛點依然在能量密度、快充技術、高功率和高安全方面,針對解決這些問題,進行了一些列技術攻關,並根據細分市場需求,做出了特色產品。

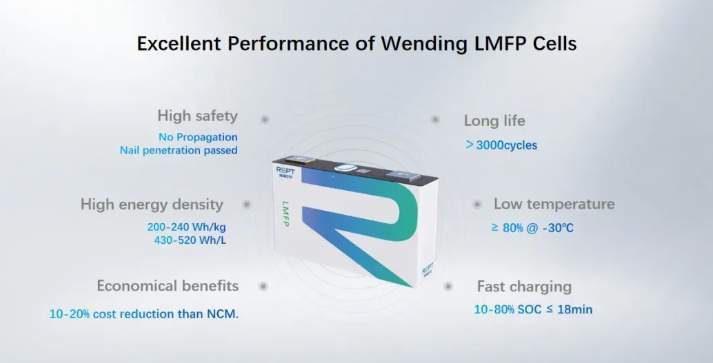

一是,高能量密度的產品。目前市場上量產的磷酸鐵鋰電池電芯的質量能量密度達到180-200Wh/kg,而瑞浦蘭鈞的電池電芯樣品的質量能量密度達到200-230Wh/kg,量產的三元鋰電池電芯的質量能量密度達到245-260Wh/kg,而瑞浦蘭鈞高鎳鋰電池電芯樣品的質量能量密度達到300-320Wh/kg以上。通過材料改性和電芯設計改善,瑞浦蘭鈞磷酸錳鐵鋰複合體系電芯的質量能量密度可以做到205-240Wh/kg, 在提高能量密度的基礎上,也改善了快充和低溫性能。

二是,進一步提高體積能量密度。就磷酸鐵鋰電池產品而言,瑞浦蘭鈞產品的體積能量密度可高達450Wh/L,就三元電池產品而言其體積能量密度可高達650Wh/L。

在問頂結構創新的基礎上,2024年上半年,瑞浦蘭鈞主要優化電化學體系,純磷酸鐵鋰電芯體積能量密度進一步提升至 460Wh/L。

三是,快充技術。瑞浦蘭鈞的量產產品可實現10-15分鐘快充,在研產品可實現9-12分鐘快充。2024年上半年將5C快充磷酸鐵鋰電芯進行送樣測試,性能指標滿足電動汽車客戶的相關快充需求,並獲得幾家客戶的樣品定點。同時在 8-10分鐘三元快充體系研發這裏也取得了階段性進展。

四是,高功率技術。瑞浦蘭鈞高功率電池的脈衝放電能力達到10C,同時可以實現20分鐘以內的快充,結合客戶需求推出148/194/220Ah系列寬度的 PHEV電芯產品,獲得了多家國內外知名車企的定點。

五是,高安全電芯技術。瑞浦蘭鈞採用高鎳和高硅碳體系,研發了新一代的半固態電芯,質量能量密度達到300Wh/kg, 安全性能相對於純液態電芯有較大的提升,也對國內外主流車企進行了送樣測試。

系統層面,瑞浦蘭鈞發出了基於擠壓鋁合金的CTP(電芯集成電池包)系統方案;自研掌握了輥壓型超高強鋼CTP技術,電池系統的結構性能提升10%;掌握了模切採樣線束方案以及BMS(電池管理系統)從板和採樣線束的集成方案技術,並應用到了已定點的項目中,使得單包成本相對於傳統方案降低2%以上。

除了底部液冷板方案外,瑞浦蘭鈞開發完成了電芯雙面液冷和三面液冷方案,確保了電池系統能夠實現10-15分鐘的快充能力。

同時,瑞浦蘭鈞基於環保理念打造了GREEN CTP電池包,解決目前市面上傳統CTP電池包存在的問題:售後維護困難、售後維護成本高、環保等級有提升空間等。瑞浦蘭鈞GREEN CTP電池包配備的電芯摒棄膠接固定,採用無膠設計,實現單顆電芯可更換,售後維護更容易,售後維護成本更低。從電芯到整包均可實現二次利用,更加環保。

海外市場拓展成績亮眼

除了國內積極進取外,瑞浦蘭鈞同時非常注重海外高利潤客戶的拓展。瑞浦蘭鈞動力、儲能電池已經獲得Stellantis、日產、smart、volvo等國際車企,以及Powin、Energy Vault、Vena Energy等國際儲能客戶合作,並有望進一步擴大合作領域動力、儲能客戶遍佈全球市場,爲滿足本地化產業配套,瑞浦蘭鈞的出海也早已納入公司日程。

與其他電池企業從零開始拓展海外市場不同,瑞浦蘭鈞的出海頗爲順利。

這不得不提其母公司青山實業所帶來得天獨厚的優勢,助力其全球化佈局的快速落地。

青山實業擁有近20年的海外開拓史,能夠爲瑞浦蘭鈞提供全方位的支持,例如在全球範圍內尋找新的市場機會,加速其國際化進程;可以利用其全球業務網絡和經驗,幫助瑞浦蘭鈞識別和管理全球運營中的風險,包括政治、經濟和市場風險等等。

2023年9月,瑞浦蘭鈞歐洲子公司於德國慕尼黑正式啓動,成爲其全球化戰略佈局新支點。2024年上半年,瑞浦蘭鈞成立美國子公司,負責美洲市場的銷售工作。同時,瑞浦蘭鈞也設立東南亞子公司,負責東南亞製造基地的前期調研和準備工作。

全球化佈局中,東南亞和歐洲是瑞浦蘭鈞目前推進得比較快的地區,青山集團在這些地區擁有深厚根基。

今年9月,瑞浦蘭鈞美國子公司正式開業,更是標誌着瑞浦蘭鈞全球化戰略加速推進的標誌。

瑞浦蘭鈞通過技術創新、產品升級和全球市場拓展,實現了營業收入的穩步增長和鋰電池產品銷量的大幅躍升,其中動力電池和儲能電池出貨量的顯著增加,尤爲引人注目。瑞浦蘭鈞的全球化戰略已見成效,與多家國際知名企業建立了合作關係,其產品和技術已獲得全球市場的認可。

最後

展望未來,瑞浦蘭鈞的積極佈局預示着將繼續在新能源領域扮演重要角色。隨着全球對清潔能源和可持續發展的需求日益增長,瑞浦蘭鈞有望憑藉其在電池技術、儲能解決方案和綠色能源轉型方面的專業知識,進一步擴大其全球影響力。

對瑞浦蘭鈞未來的預期不僅是業績的持續增長,更是其在推動全球能源結構轉型和應對氣候變化挑戰中的關鍵作用。瑞浦蘭鈞的成功經驗,爲同行業企業提供了寶貴的啓示,即通過持續的技術創新、全球合作和對ESG的承諾,可以在全球新能源市場中實現可持續發展和長期成功。

(本文作者顧國洪,現任江蘇大學新能源汽車專精特新產業學院副院長。中國汽車工程學會汽車經濟分會副主任委員。)