与此同时,江苏银行近些年资本充足率的欠佳表现和净息差的持续下滑,不仅影响了当下业绩,更对其未来发展的稳定性和可持续性构成了挑战,江苏银行亟待在重重困境中探寻破局之策。

与此同时,江苏银行近些年资本充足率的欠佳表现和净息差的持续下滑,不仅影响了当下业绩,更对其未来发展的稳定性和可持续性构成了挑战,江苏银行亟待在重重困境中探寻破局之策。江蘇銀行(600919.SH)作爲國內上市城商行梯隊中的佼佼者,歷史上由10 家城商行合併重組而成、起點頗高,綜合實力也較強,但面對近年來日益複雜的金融環境,其經營狀況也亮起「警戒燈」。

證券之星注意到,儘管江蘇銀行在2024年前三季度於A股17家上市城商行中業績表現拔尖,但營收增速實則顯著下滑,淨息差從2022年的2.32%大幅降至2024上半年的1.90%,嚴重拖累了營收增長。

資產質量上,不良貸款率處於歷史低位的0.89%,然而關注類貸款卻連續6個季度升高,從2023年一季度末的1.24%攀升至今年三季度末的1.45%,同期不良率僅下降3個BP,資產質量的潛在風險不容忽視。

與此同時,江蘇銀行近些年資本充足率的欠佳表現和淨息差的持續下滑,不僅影響了當下業績,更對其未來發展的穩定性和可持續性構成了挑戰,江蘇銀行亟待在重重困境中探尋破局之策。

與此同時,江蘇銀行近些年資本充足率的欠佳表現和淨息差的持續下滑,不僅影響了當下業績,更對其未來發展的穩定性和可持續性構成了挑戰,江蘇銀行亟待在重重困境中探尋破局之策。

業績增速放緩

江蘇銀行曾經在發展的道路上高歌猛進,資產規模不斷擴張,業績指標也曾一路向好。但近年來,情況卻發生了微妙變化。

證券之星注意到,從營收數據來看,其增長速度明顯放緩。2022年營業收入705.70億元,同比增長10.66%,淨利潤253.86億元,同比增長28.90%;而到了2023年,營業收入742.93 億元,同比僅增長5.28%,淨利潤287.50億元,同比增長13.25%。

進入2024年前三季度,這種趨勢仍在延續,實現營業收入623.03億元,同比增長6.18%,歸母淨利潤282.35億元,同比增長10.06%。儘管從絕對數值上看,業績仍在增長,但與過往的增速相比,已有放緩跡象。

深入探究營收增速放緩的根源,淨息差的大幅下滑是關鍵因素之一。淨息差作爲衡量銀行盈利能力的重要指標,反映了銀行生息資產獲取利息收入與付息負債支付利息成本之間的差額。

江蘇銀行的淨息差從2022年的2.32%急劇降至2024上半年的1.90%。在當前金融市場環境下,LPR(貸款市場報價利率)一路下行,政策支持實體經濟發展而推行的減費讓利等舉措,都對銀行的淨息差產生了巨大的壓力。

淨息差的收窄意味着銀行在傳統的存貸款業務中獲取利潤的空間被壓縮,利息淨收入增長乏力。2024年前三季度,江蘇銀行實現利息淨收入416.93億元,同比僅微增1.49%。

收入結構失衡

與此同時,江蘇銀行的業務結構也在悄然發生變化,非利息收入逐漸成爲影響營收的重要因素。在非息收入中,手續費及佣金淨收入表現不佳,2024年前三季度爲37.92億元,同比下降11.88%。

而投資收益、公允價值變動淨收益、匯兌淨收益則成爲支撐非息收入增長的主要力量,分別爲113.66億元、34.53 億元、13.83億元,同比分別上揚23.73%、29.29%、118.19%。

以投資收益爲例,2024年債券利率走低,江蘇銀行抓住機會加大了對金融投資資產的配置,於報告期末,金融投資資產餘額14404 億元,較2023年末增長17.2%,佔總資產的比重爲 37.35%。

然而,投資收益的獲取高度依賴權益市場和債券市場的走勢,具有較大的波動性和不確定性。公允價值變動淨收益更是存在 「賬面富貴」 的風險,在沒有實際處置交易性金融資產之前,其形成的損益僅僅是賬面上的數字,不能真正反映銀行的實際盈利能力和現金流狀況。

換言之,一旦市場行情發生逆轉,這些看似可觀的非利息收入可能瞬間化爲泡影,無法爲銀行的持續發展提供堅實可靠的支撐。

不良與關注類貸款的雙重壓力

資產質量是銀行穩健運營的基石,江蘇銀行在這方面面臨着嚴峻的考驗。表面上,不良貸款率呈現出較爲樂觀的態勢,爲0.89%,與去年末基本持平且處於歷史最低水平。

但實際上,資產質量的潛在風險正在逐步積聚,主要體現在關注類貸款的持續上升。

證券之星注意到,從數據上看,江蘇銀行的關注類貸款佔比從2023年一季度末的1.24%穩步上升至2024年三季度末的1.45%,總計上升21個BP,同期不良率僅下降3個BP。

關注類貸款作爲不良貸款的 「預備軍」,其佔比的不斷攀升猶如一顆隱藏在暗處的 「定時炸彈」,隨時可能對銀行的資產質量造成嚴重衝擊。

近年來,江蘇銀行年報中的關注類貸款遷徙率遠高於半年報,且呈現出週期性變化,即半年報下降、年報升高。

儘管關注類貸款遷徙率整體數據遠低於歷史水平(現任掌舵人葛仁餘上任之前),但從分子角度來看,其下降的原因存在多種可能性。

一種可能是關注類貸款的資產質量確實得到了大幅優化,風險降低;另一種可能則是部分原本應當歸入不良貸款的關注類貸款沒有被正確歸類,從而導致關注類貸款遷徙率的下降。這種不確定性爲銀行的資產質量評估帶來了極大的困擾,也讓投資者和監管機構對銀行資產質量的真實性產生了疑慮。

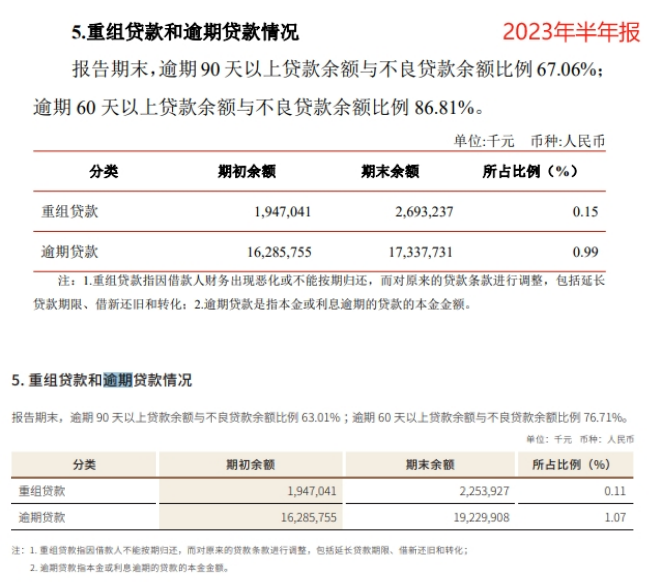

此外,「逾期90 天以上貸款餘額/不良貸款餘額」 以及 「逾期60天以上貸款餘額 / 不良貸款餘額」 這兩個指標也呈現出規律性的變化,即半年報升高、年報降低,且半年報中指標均高於年報。

根據《商業銀行金融資產風險分類辦法》規定,商業銀行應將 「本金、利息或收益逾期超過90天」 的金融資產至少歸爲次級類。因此,逾期90天以上貸款佔不良貸款比例越大,說明銀行貸款分類的準確性越差;指標值越小,則分類準確性越高。

江蘇銀行這兩個指標的週期性變化表明,其貸款分類的標準值得注意,在資產質量的管理和監控方面很可能存在一定的「盲區」。

同時,江蘇銀行的逾期貸款佔比自2023年上半年以來開始上行,逾期及重組貸款佔比之和亦是如此,至2024年上半年二者總和已經上升12個BP,而不良率卻保持相對平穩。

這種現象進一步加劇了市場對其資產質量真實性的擔憂。儘管江蘇銀行在大體量下仍能實現營收增長,正常類貸款佔比在2024年三季度末仍達97.66%,撥備覆蓋率超300%,但這些都不能掩蓋關注類貸款佔比上升所帶來的潛在風險。

如果不能及時有效地解決關注類貸款問題,一旦市場環境發生不利變化或者宏觀經濟形勢進一步惡化,關注類貸款可能大量轉化爲不良貸款,從而引發資產質量的惡化,對銀行的盈利能力、資本充足率造成嚴重影響。(本文首發證券之星,作者|李朋)