投机者开始重建日元空仓

投机者开始重建日元空仓做空日元的賭注在11月增至135億美元,曾掀翻全球市場的日元套戥交易又有捲土重來之勢。

日元套戥交易——一種今年大受歡迎的投資策略,正在重新流行起來。

根據彭博社對日本金融期貨協會、東京金融交易所和美國商品期貨交易委員會數據的分析,日本散戶投資者以及國外的槓桿基金和資產管理公司估計已將日元的看跌押注從10月份的97.4億美元增加到11月份的135億美元。

投機者開始重建日元空倉

投機者開始重建日元空倉

由於利率差距較大、美國政府借貸增加以及貨幣市場波動較小,預計明年這些押注還將增加。在這些條件下,在日本借貸,然後將資金投入全球高收益市場的做法更具吸引力。

加拿大皇家銀行駐新加坡的亞洲外匯策略主管Alvin Tan說:「其他貨幣相對於日元的絕對利率差非常大,這意味着它將始終被視爲一種融資貨幣。它不被用作套戥交易的融資貨幣的主要原因是波動性。」

瑞穗證券公司和盛寶市場(Saxo Markets)的策略師表示,套戥交易可能會回到今年早些時候的水平,在日本央行7月份加息之後,投資者曾突然退出了這一交易。需要注意的一點是,特朗普重新掌權可能會使貨幣市場陷入動盪。

廣泛採用這種投資策略有可能影響全球市場。今年夏季的日元套戥交易平倉在短短三週內就從全球股市中抹去了約6.4萬億美元,日經225指數也遭遇了自1987年以來的最大跌幅。上週日元的突然飆升凸顯了那些重新買入套戥交易的投資者所面臨的持續風險。

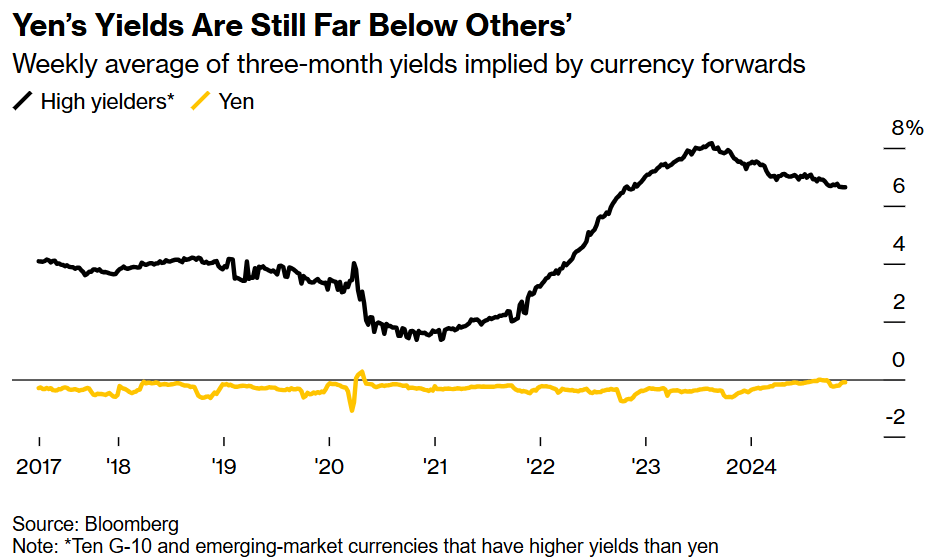

利率是這類交易的驅動力。十國集團和新興市場的十種高收益貨幣平均收益率超過6%。相比之下,日本央行的基準利率僅爲0.25%,日元的收益率幾乎爲零。

日元的收益率遠遠落後於其他貨幣

儘管日本央行正在逐步提高利率,但其與美國等主要經濟體的收益率差距仍然很大。聯儲局在11月再次減息25個點子,降至4.5%-4.75%之間。澳大利亞和新西蘭銀行集團駐悉尼的外匯分析師Felix Ryan認爲,即使日本將利率上調至1%左右,套戥交易的邏輯依然合理。

該策略一直非常有利可圖。自2021年底以來,以10種主要貨幣和新興市場貨幣爲目標的日元套戥交易回報率達到45%,相比之下,考慮到紅利再投資的標普500指數回報率也僅爲32%。

這就吸引了越來越多的套戥投資者,日元空頭頭寸在7月底(即大舉平倉之前)達到了216億美元。

盛寶市場首席投資策略師Charu Chanana表示:“日本央行的加息不太可能足以縮小日本與美國之間的收益率差距。由於美國債務和財政狀況顯然是即將上任的特朗普政府的首要關注領域,日元套戥交易可能仍有保持吸引力的空間。”

近幾個月來,美元和美債收益率飆升,原因是人們猜測特朗普的關稅和減稅政策將提振經濟和通脹,並有可能放緩聯儲局的減息步伐。

在特朗普提名斯科特-貝森特(Scott Bessent)擔任財政部長後,這種市場擔憂有所緩解。不過,東京瑞穗證券公司日本部首席策略師Shoki Omori認爲,特朗普將最終決定美國的財政政策。

“歸根結底,一切都與特朗普有關,”Omori說,他認爲套戥交易最快可能在明年1月份捲土重來。「人們忘記了特朗普對貝森特的權力風險。如果貝森特想繼續留任,我不認爲他會在預算問題上如此死板。」

特朗普領導下的貿易戰威脅也有可能拖累全球資產,尤其是在上週誓言對中國、加拿大和墨西哥徵收額外關稅之後。

雖然墨西哥披索長期以來一直是日元套戥交易的首選貨幣,因爲該國的利率高達兩位數,但特朗普的言論有可能造成足夠的波動,從而使這種交易失去吸引力。

這一點很重要,因爲以日元融資的套戥交易受益於匯市波動性較低。摩根大通一項衡量外匯波動的指標已從疫情後的高點回落,儘管特朗普新政府的不確定性上升,烏克蘭衝突升級。

全球外匯市場的波動性維持低位

不過,一些人認爲,利率差距的縮小將使明年套戥交易的勢頭保持低迷,尤其是在日本央行行長植田和男爲12月加息敞開大門之後。日本官員也對日元持謹慎態度,財務大臣上個月表示,自9月下旬以來,日元出現了急劇的單向波動。

由於大量資本外流等結構性問題繼續對日元造成壓力,今年日元在十國集團同類貨幣中表現最差。儘管幾個月前在利差交易平倉的背景下,日元兌美元匯率曾升至140水平,但現在已經回到了150附近。

荷蘭合作銀行外匯策略主管Jane Foley表示:“日本財務省已經通過口頭干預與投機者重新接觸,而日本央行行長植田的言論也讓市場對日本央行12月加息的擔憂持續升溫。雖然套戥交易獲得了進一步的支持,但「這應確保套戥交易在明年春季缺乏明顯的信心和動力」。

在12月日本央行和聯儲局會議之前,投資者可能會對套戥交易有進一步的了解。植田的鴿派基調或聯儲局主席鮑威爾的鷹派基調,以及關鍵數據點的任何暗示,都可能吸引套戥交易者重返市場。

Omori說:「日本央行的加息速度會很慢,如果鮑威爾也不打算迅速減息,那麼利差對套戥交易來說就會很有吸引力。」

日本財務省並沒有那麼激進,如果他們「保持沉默,投資者就會覺得沒有理由不進行這類交易」。