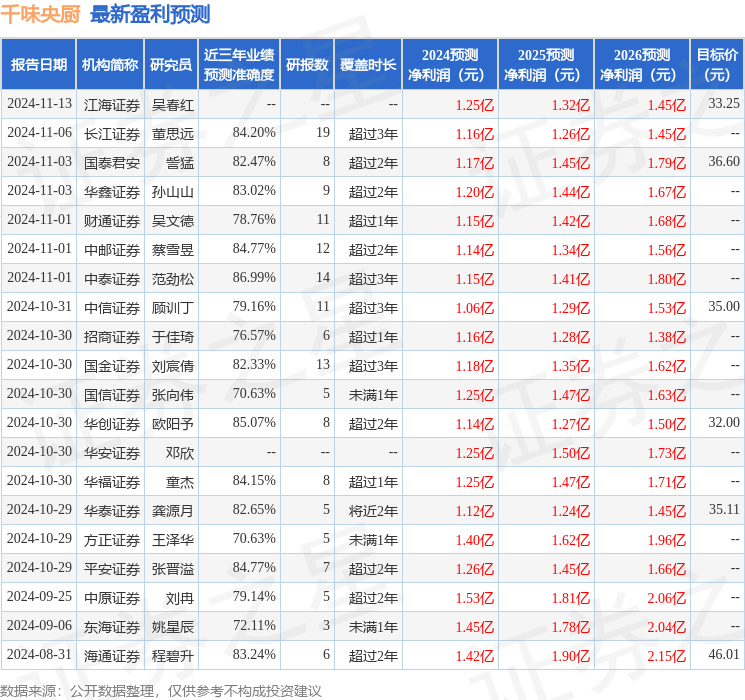

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司吳立,陳瀟近期對千味央廚進行研究併發布了研究報告《研發優勢構建優質產品力、公司銷售策略持續發力》,本報告對千味央廚給出買入評級,當前股價爲36.99元。

千味央廚(001215)

事件:公司發佈2024三季報,前三季度,公司營收13.64億元,同比上升2.7%;歸母淨利潤8155.46萬元,同比下降13.49%;扣非淨利潤8140.12萬元,同比下降1.25%;其中第三季度,公司營收4.72億元,同比下降1.17%;歸母淨利潤2222.66萬元,同比下降42.08%;扣非淨利潤2268.12萬元,同比下降23.54%。

我們的分析和判斷:

1、收入端:營收小幅下降、注重戰略產品開發推廣

24Q3公司營收4.72億元,同比下降1.17%。在營收小幅下降的同時,費用顯著增長。其中,銷售費用、管理費用、研發費用分別爲7236.12萬元、1.27億元、1646.07萬元,較去年同期分別增長18.83%/16.50%/23.56%。公司加大對戰略產品的開發和推廣力度,對於年度確認的戰略產品,通過樣板市場建設、廣宣氛圍營造、鋪貨提升、重點客戶打造、試吃推廣、會議營銷等多種方式,助推戰略產品的推廣與銷售達成。

2、利潤端:小B端有望助力公司重回穩定增長曲線

24Q3歸母淨利潤2222.66萬元,同比下降42.08%。我們認爲,公司利用其在大B端市場積累的研發能力和產品創新經驗,開發更多符合市場需求的新產品,來加大對小B端市場的開發力度。通過拓展小B端客戶實現營收對應增長,有望助力公司重回穩定增長曲線。

3、投資建議:

我們認爲,大B端,持續加大服務力度並開拓連鎖區域餐飲客戶,有望保持穩健增長;小B端,核心經銷商充分賦能&公司銷售策略持續發力,有望拉動業績高速增長。我們預計24-26年歸母淨利潤爲1.7/2.1/2.5億元,對應PE21X/17X/14X,維持「買入」評級。

風險提示:B端市場競爭加劇風險;產品推廣不及預期;原材料價格波動風險。

證券之星數據中心根據近三年發佈的研報數據計算,中泰證券範勁松研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.99%,其預測2024年度歸屬淨利潤爲盈利1.15億,根據現價換算的預測PE爲32.17。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有26家機構給出評級,買入評級17家,增持評級8家,中性評級1家;過去90天內機構目標均價爲32.78。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。