具体来说,Michael Hartnett在报告中指出,由于美元和股市的大幅上涨,2025年第一季度将呈现长期的“美国繁荣”和短期的“全球萧条”。在这一背景下,美国小盘股(

具体来说,Michael Hartnett在报告中指出,由于美元和股市的大幅上涨,2025年第一季度将呈现长期的“美国繁荣”和短期的“全球萧条”。在这一背景下,美国小盘股(美國銀行分析師建議,計劃在2025年進行反向投資的投資者應採取大手筆策略,重點投資於債券、國際股票和黃金。

智通財經APP獲悉,美國銀行分析師建議,計劃在2025年進行反向投資的投資者應採取大手筆策略,重點投資於債券、國際股票和黃金。美銀證券首席投資官Michael Hartnett發佈的2025年投資展望報告顯示,全球市場將持續受到「大政策、大動作、大尾部風險」的影響,全球經濟或將進一步分化。美國經濟預計將呈現「通脹繁榮」,而其他地區則面臨「通縮衰退」的風險。

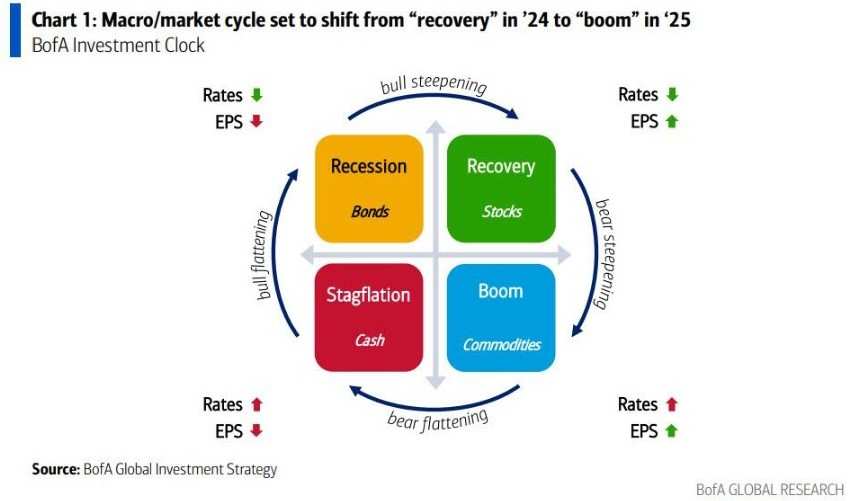

圖1

具體來說,Michael Hartnett在報告中指出,由於美元和股市的大幅上漲,2025年第一季度將呈現長期的「美國繁榮」和短期的「全球蕭條」。在這一背景下,美國小盤股(羅素2000指數)因受益於美國關稅、移民管控、放松管制和減稅等通脹組合政策,被認爲是超漲的最佳交易。然而,歐洲、亞洲和新興市場在2025年初的經濟動能明顯疲軟,尤其是製造業,這些地區可能面臨更大的通縮衰退風險。

具體來說,Michael Hartnett在報告中指出,由於美元和股市的大幅上漲,2025年第一季度將呈現長期的「美國繁榮」和短期的「全球蕭條」。在這一背景下,美國小盤股(羅素2000指數)因受益於美國關稅、移民管控、放松管制和減稅等通脹組合政策,被認爲是超漲的最佳交易。然而,歐洲、亞洲和新興市場在2025年初的經濟動能明顯疲軟,尤其是製造業,這些地區可能面臨更大的通縮衰退風險。

進入第二季度,隨着歐洲和亞洲的政策恐慌以及金融環境的顯著放鬆,國際股票將成爲買入的良機。美銀預計,聯儲局將轉向鷹派立場,而歐洲和亞洲的政策恐慌將達到高潮。此時,「美國例外主義」將達到頂峯,導致美國股市出現重大調整,同時資產配置將轉向更便宜的國際股票和貨幣。受到中國財政寬鬆、新的歐洲財政寬鬆以及歐洲央行激進減息等政策的吸引,資金將流向歐洲週期性股票和新興市場貨幣。

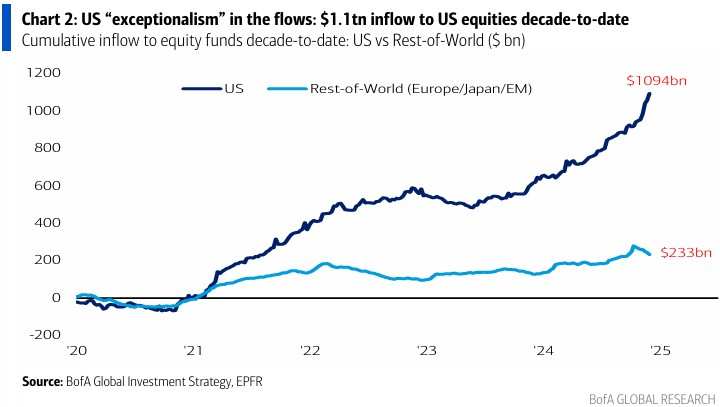

圖2

此外,美國銀行還指出,當美債收益率達到5%時,投資者應把握機會買入10年期美國國債。這一水平不僅可能引發市場波動和風險資產損失,還標誌着「通脹繁榮」的頂峯,並可能帶來減少美國預算赤字的創新解決方案。然而,美銀也提醒投資者,2025年底美國國債收益率更可能低於4%而非高於5%,這將推動全球股市在上半年的波動後,於年底實現5-10%的漲幅。

在通脹方面,美國銀行預計通貨膨脹將意外上升,使黃金和大宗商品成爲可行的收益來源。特別是在通脹超預期的背景下,銅、原材料等大宗商品備受矚目。財政過度擴張、經濟孤立主義趨勢以及人工智能的發展,預計在2025年將持續壓制任何通縮因素。若特朗普政府放任第二輪通脹發生,將被視爲政治失責,因爲經濟繁榮往往伴隨着通脹上升,而美國在2025年初便已處於充分就業狀態。

美銀投資時鐘模型顯示,2024年股市的「復甦」階段(特徵爲利率下降和每股收益上升)有望在2025年被商品的「繁榮」階段(表現爲每股收益上升和利率上升)所取代。這一轉變的預兆將是第一季度收益率曲線的「熊市陡峭化」,屆時債券將開始反映「通脹繁榮」而非「利率下調」的預期。

美銀進一步認爲,通脹超預期將推動黃金(建議在低於2500美元/盎司時買入)、加密貨幣及一些冷門大宗商品資產類別在2025年表現出色。特別是在亞洲和歐洲出現「政策恐慌」時,投資者應優先考慮通過銅、原材料、拉美資產及商品進行佈局。

同時,美國銀行也建議投資者對意料之外的「尾部風險」進行對沖。這些尾部風險包括香港聯繫匯率制度的終結、「美國優先」政策可能引發的歐元解體或歐盟戰略轉向、特朗普關稅政策導致的美國經濟急劇衰退、第二輪通脹迫使聯儲局緊急加息、2026年上任的新任聯儲局主席採取親通脹政策引發的美元貶值,以及人工智能領域可能出現的華爾街泡沫等。

美銀特別指出,AI/七巨頭泡沫是當前最爲顯著的「尾部風險」,原因在於衆多投資者預計,高達7萬億美元規模的貨幣市場基金最終將湧入美國股市(若第一季度更爲緊縮的金融條件未能遏制投資者的投機熱情,市場或將重現1999年的狂熱景象)。在七大科技巨頭泡沫中,美銀認爲,做多加密貨幣和具有低估值及科技屬性的中國股票是應對這一風險的明智之選。

圖3