恩捷股份2024年三季报显示,公司主营收入74.65亿元,同比下降17.91%;归母净利润4.43亿元,同比下降79.41%;扣非净利润4.17亿元,同比下降79.71%;其中2024年第三季度,公司单季度主营收入26.81亿元,同比下降23.93%;单季度归母净利润1.52亿元,同比下降79.64%;单季度扣非净利润1.57亿元,同比下降77.85%;负债率42.78%,投资收益-1509.96万元,财务费用1.84亿元,毛利率20.96%。

恩捷股份2024年三季报显示,公司主营收入74.65亿元,同比下降17.91%;归母净利润4.43亿元,同比下降79.41%;扣非净利润4.17亿元,同比下降79.71%;其中2024年第三季度,公司单季度主营收入26.81亿元,同比下降23.93%;单季度归母净利润1.52亿元,同比下降79.64%;单季度扣非净利润1.57亿元,同比下降77.85%;负债率42.78%,投资收益-1509.96万元,财务费用1.84亿元,毛利率20.96%。證券之星消息,2024年12月2日恩捷股份(002812)發佈公告稱Goldman Sachs、Sunshine Asset Management Co., Ltd、國聯證券、太平洋資產管理有限責任公司、AllianceBernstein Lp、Allianz Global Investors Asia Pacific Ltd、Dymon Asia Capital HK Ltd、Fullerton Inv Mgmt (Shanghai) Co Ltd、Millennium Mgmt LLC、Pinpoint Asset Mgmt Ltd、Point72 Asset Mgmt、Stoneylake Asset Mgmt (Hong Kong) Ltd於2024年11月29日調研我司。

具體內容如下:

公司就投資者以下問題進行回覆: 問:海外項目進展如何?

答:公司在匈牙利、美國、馬來西亞有產能佈局,匈牙利工廠分兩期投建,一期項目海外客戶正在驗證,驗證工作順利,將馬上開始進行量產供應;匈牙利二期項目規劃投建 4 條產線,隔膜產能約 8 億平方米;美國塗覆工廠規劃 14 條塗布產線,塗覆產能約 7 億平;馬來西亞基地規劃產能約 10 億平,前述海外項目均在按計劃推進。

問:海外工廠預計未來盈利情況如何?

答:海外產品的盈利水平優於國內,具體盈利情況因所在國家或地區的投資成本和運營費用等不同而有所差異。

問:今年和明年新增產能的釋放情況如何?

答:今年,國內主要兩個生產基地是湖北恩捷和江蘇恩捷,各 8 條產線已投產,歐洲匈牙利一期項目的 4 條產線也安裝調式完成,客戶正在驗證,綜上,到今年年底,公司溼法隔膜產能約 110 億平方米。2025 年主要投建國內玉溪恩捷部分產線、以及美國項目、馬來西亞項目和匈牙利二期項目,國內新增產能逐步釋放,海外產能尚需建設,公司將按計劃加快推進海外基地的投資和建設,以滿足全球客戶未來對高品質的隔膜需求。

問:公司超薄的隔膜產品相較於現有產品有何區別?

答:公司第一代超薄高強隔膜產品已滿足客戶需求,目前在加緊開發和驗證第二代超薄產品,此產品在強度上要求更高,工藝難度大,甚至需要從設備端就進行改造迭代以滿足更穩定的生產要求,公司新設計的生產線已經充分考慮了工藝和設備的適配性,能夠生產出良率較高、性能優異的超薄且高強的產品。該產品在電池能量密度、性能優化上有顯著優勢,因此我們認爲超薄高強的產品是未來技術和產品發展的趨勢,公司已和國內某客戶進行了長時間技術開發,目前正在加快驗證導入工作。

問:電池廠商推出的高倍率快充電池對隔膜有什麼影響?

答:高倍率快充電池對隔膜有特定要求,公司生產的微孔隔膜可以根據客戶需求定製不同孔隙率的隔膜,公司第一代快充隔膜孔已量產供應多年,適用於高倍率快充電池,目前第二代快充隔膜的孔隙率已超過 50%,快充性能更好,已向多家客戶送樣驗證,且公司產能豐富,工藝和技術成熟,具備快速大規模量產的優勢。

問:公司目前在做的全固態三個產品中,哪一款最有優勢?

答:公司硫化鋰、電解質和電解質膜三個硫化物全固態產品線齊頭並進,各有優勢,目前內部測試結果顯示,三個方向都有很好的表現。

問:硫化物固態電解質當前成本較高,未來大規模生產後成本能否降低?

答:目前的成本確實相對較高,但隨着技術進步和產能擴大,成本將有所降低,我們正在努力通過技術改進和擴大生產規模來降低成本。

問:我們硫化物固態電解質膜使用的是什麼工藝?

答:公司的硫化物固態電解質膜主要使用的是溼法工藝,厚度最薄可以做到 30um。

問:我們目前固態電解質產能情況如何?性能指標能達到什麼水平?

答:已經完成噸級 LPSC 電解質穩定製備,小粒徑分佈在 400~800nm 區間內,離子電導率高。

恩捷股份(002812)主營業務:專注於提供多種包裝印刷產品、包裝製品及服務,鋰電池隔離膜、鋁塑膜、水處理膜等。

恩捷股份2024年三季報顯示,公司主營收入74.65億元,同比下降17.91%;歸母淨利潤4.43億元,同比下降79.41%;扣非淨利潤4.17億元,同比下降79.71%;其中2024年第三季度,公司單季度主營收入26.81億元,同比下降23.93%;單季度歸母淨利潤1.52億元,同比下降79.64%;單季度扣非淨利潤1.57億元,同比下降77.85%;負債率42.78%,投資收益-1509.96萬元,財務費用1.84億元,毛利率20.96%。

恩捷股份2024年三季報顯示,公司主營收入74.65億元,同比下降17.91%;歸母淨利潤4.43億元,同比下降79.41%;扣非淨利潤4.17億元,同比下降79.71%;其中2024年第三季度,公司單季度主營收入26.81億元,同比下降23.93%;單季度歸母淨利潤1.52億元,同比下降79.64%;單季度扣非淨利潤1.57億元,同比下降77.85%;負債率42.78%,投資收益-1509.96萬元,財務費用1.84億元,毛利率20.96%。

該股最近90天內共有16家機構給出評級,買入評級9家,增持評級6家,中性評級1家;過去90天內機構目標均價爲36.24。

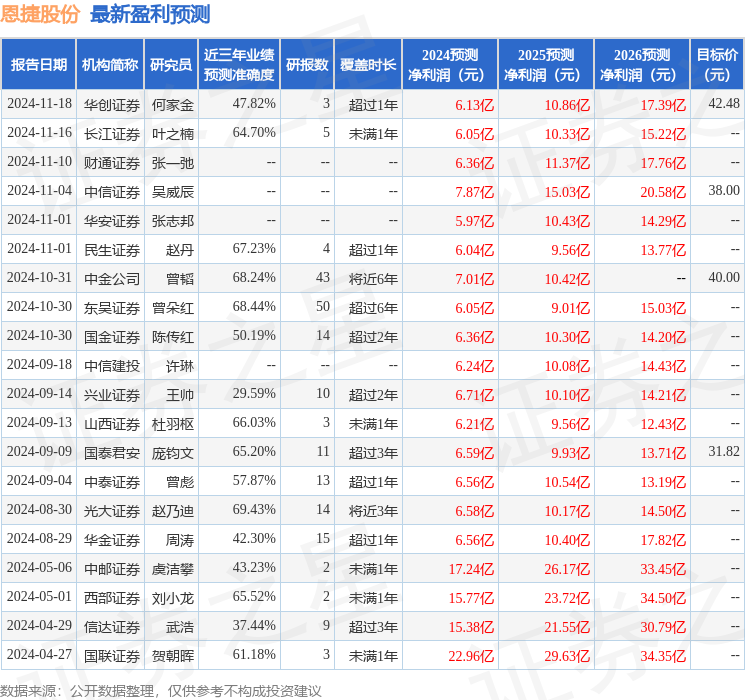

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入1.52億,融資餘額增加;融券淨流出244.28萬,融券餘額減少。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。