资产表现上,平安证券认为,里根大循环和特朗普1.0大循环期间,资产表现的共性是美债利率先升后降、美股整体积极、美元偏强、黄金先弱后强。

资产表现上,平安证券认为,里根大循环和特朗普1.0大循环期间,资产表现的共性是美债利率先升后降、美股整体积极、美元偏强、黄金先弱后强。平安證券認爲,里根大循環和特朗普1.0大循環期間,資產表現的共性是美債利率先升後降、美股整體積極、美元偏強、黃金先弱後強。展望特朗普的第二任期,通脹風險可能令美債利率偏高、美股波動加劇,而貿易保護升級可能令美元短期更強,「去美元化」力量在中期更有望支撐金價。

距離特朗普正式開啓第二任期還剩不到兩個月的時間,市場對於特朗普上任後的經濟狀況衆說紛紜。平安證券分析師鍾正生、張璐、範城愷在11月29日發表的報告《從「里根大循環」到「特朗普大循環」:不變與變》中表示:

「特朗普大循環」 可能更加不穩定,美國經濟能否繼續保持「無衰退、無通脹」格局有待觀察,尤其是通脹反覆風險值得警惕。“

資產表現上,平安證券認爲,里根大循環和特朗普1.0大循環期間,資產表現的共性是美債利率先升後降、美股整體積極、美元偏強、黃金先弱後強。

資產表現上,平安證券認爲,里根大循環和特朗普1.0大循環期間,資產表現的共性是美債利率先升後降、美股整體積極、美元偏強、黃金先弱後強。

展望特朗普的第二任期,通脹風險可能令美債利率偏高、美股波動加劇,而貿易保護升級可能令美元短期更強,「去美元化」力量在中期更有望支撐金價。

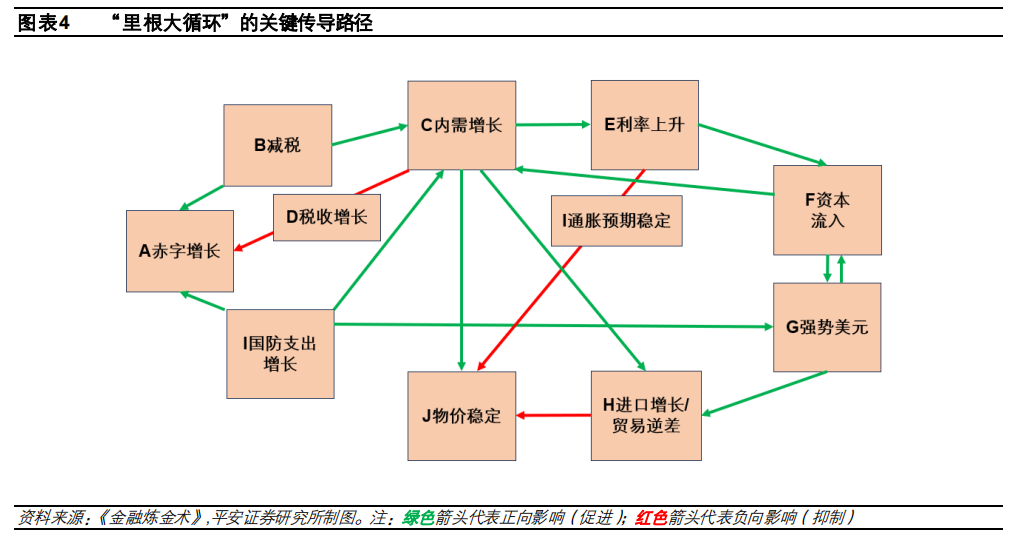

重溫「里根大循環」

平安證券指出,「里根大循環」指的是1982-1985年裏根執政時期的美國經濟圖景,即強有力的經濟、強勢貨幣、龐大的預算赤字以及巨額的貿易逆差相互加強。這一時期,美國實現了無通貨膨脹下的經濟增長。

里根上臺的時期,恰逢美國「大滯脹」,經濟嚴重衰退,他通過減稅、減少政府開支(尤其是非國防領域)、放松管制以及實施供給側改革等政策,促進美國經濟的復甦和擴張。具體來看,「里根大循環」有幾個關鍵傳導路徑:

1.里根的減稅政策認爲,適當減稅能夠刺激經濟增長、擴大稅基,稅收收入有望增加。其減稅政策減緩了赤字擴張的速度,賦予了美國財政更充足的支出空間。

2.沃爾克領導的聯儲局嚴格控制貨幣供應、推動利率上升,進而吸引外國資本流入,支撐強勢美元,這又反向鼓勵資本進一步流入,形成正向循環。

3.美國消費需求增長,自然驅動進口需求增長;強勢美元加持下,進口增長及貿易逆差進一步擴大。

4.里根政府爲對抗前蘇聯,大力增加國防開支,加劇了財政赤字。不過,國防開支能拉內需、鞏固強勢美元地位。

5.需求增長本身形成通脹上行壓力,聯儲局緊縮的政策取向有助於穩定通脹預期,抑制了物價過快上漲。強勢美元也有助於減輕國內通脹壓力。

1986-1989年裏根執政後期,美國繼續保持「無衰退、無通脹」的經濟環境,並拉開二十年「大穩健」時代序幕。然而,「里根大循環」並沒能延續,「高利率」於1984 年下半年出現鬆動,「強勢美元」轉折,美元指數1987年跌破100大關;美國赤字結束擴張,美國貿易逆差也出現了收窄。

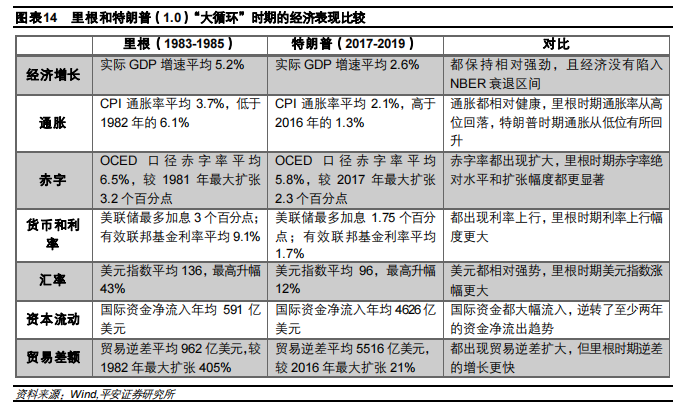

「特朗普1.0大循環」的程度明顯弱於「里根大循環」

那麼特朗普執政時期採取的政策與里根時期有何異同呢?平安證券表示,特朗普與里根一樣採取了「減稅+強硬國防」的內外政策組合,雙方執政時都呈現了「寬財政+緊貨幣」的政策組合。

不過,儘管里根和特朗普都希望擴大出口,但特朗普採取了更加激烈和直接(關稅)的貿易保護手段。對美元的態度上,雙方「表面不同、實質相近」,都較大程度上放任美元自然走強,但也關注匯率過強對貿易的負面影響。

分析認爲,特朗普1.0出現了類似「里根大循環」時期的經濟情形;但是從赤字擴張、高利率、強美元和貿易逆差的程度上看,「特朗普大循環」的程度明顯弱於「里根大循環」。具體來看:

特朗普和里根任期內經濟均保持相對強勁,且都未陷入美國國家經濟研究局定義的衰退區間,二者實際GDP的平均增速分別爲2.6%和5.2%。

雙方任期內,美國政府赤字率均上升,但里根時期赤字擴張更顯著。

雙方任期內都建立了「高利率、資本流入與強美元」循環,但里根時期利率上升和美元走強幅度明顯更高。

兩個時期都經歷了貿易逆差擴大,但里根時期的貿易逆差擴張速度明顯更快。

從資產表現上看,兩次「大循環」期間,10年美債利率走勢相近,均是先升後降,並緊跟貨幣政策變化,都經歷了聯儲局從加息到減息的過程;美股整體表現上也都很積極,科技股亮眼,標普500指數的年化收益率均高達12-13%。不過,「里根大循環」接近尾聲時,出現了1987 年的「黑色星期一」,道瓊斯工業平均指數單日下跌了 22.6%。

美元與黃金方面,1983-1987年,伴隨「里根大循環」的形成與瓦解,黃金走勢緊跟美元呈現倒V型走勢。2017年,特朗普上任初期美元指數下行,2018-2019 年,「特朗普大循環」期間也看到美元走強,但幅度弱於里根時期,美元對金價的解釋力則弱化,金價先震盪後走強,聯儲局減息對金價的提振更爲明顯。

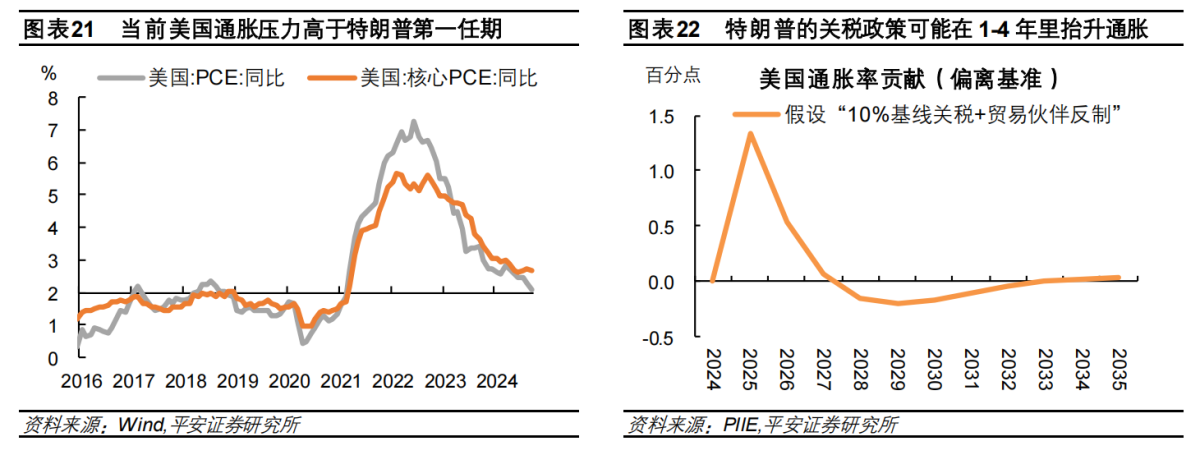

「特朗普2.0大循環」可能更加不穩定

對於特朗普2.0,平安證券認爲「特朗普大循環」可能更加不穩定,減稅政策的收益可能更不明顯,如果減稅政策引發稅收明顯下降,自然增大赤字擴張壓力,最終可能限制政府支出能力,削弱赤字擴張與經濟增長之間的循環。

同時,財政赤字擴張的壓力也會更大。當前,美國赤字水平已經達到歷史偏高水平。據OECD口徑(含預測),2024和2025年美國一般政府赤字率爲7.6%和7.7%,高於里根時期和特朗普1.0時期。Tax Foundation測算稱特朗普的減稅政策預計在未來10年最終令赤字擴大3.8萬億美元。

而貿易保護程度可能更深、貿易逆差更難擴大。截至今年9月,美國貿易差額累計值同比擴張了12%,相較2019年同期擴張了52%。特朗普在競選時透露的關稅新政,較第一任期明顯更加激進。據 PIIE測算,在「10%基線關稅+貿易伙伴反制」的情形下,可能令貿易逆差佔GDP比重在2025-2028年縮窄0.5-0.7個百分點

另外,特朗普2.0通脹上行的風險更高,因貿易保護抬升成本,且貨幣政策獨立性可能弱化。當前美國通脹與里根時期更爲類似,均從高點明顯回落,但仍高於2%目標。但特朗普此前表達的干預貨幣政策的願景可能增加貨幣過早放鬆引致通脹反覆的風險。如果物價不能穩定,美國經濟波動風險將上升,國際資本對美元的信心可能打折,這些都會進一步削弱「大循環」的根基。

資產表現上,平安證券預計,特朗普2.0美債利率仍有可能「前高後低」,隨着財政擴張對經濟支撐的邊界顯現,加上高通脹和高利率對實體經濟的負面效應累積,「特朗普大循環」可能面臨終結乃至反轉,令聯儲局適時加大減息,驅動美債利率重回下行。美股大方向仍有望積極,但「通脹反覆」風險可能增大美股波動,美債利率過高可能對美股產生不利影響。

美元可能繼續偏強,但也有邊界,如果貿易保護政策引發通脹反覆與失控,美元信譽可能更面臨挑戰,特朗普對美元強弱相關表態的變化也可能加劇美元匯率波動。

金價則可能先弱後強,短期內偏強的美元匯率和美債利率可能令金價階段承壓,「美元體系外」的因素對金價的影響也已上升。特朗普新一輪的財政擴張與貿易保護,可能併爲金價提供額外支撐。而「特朗普大循環」走向尾聲後,利率下行和美元走弱也可能進一步提振金價。

編輯/lambor