G. Willi-Food International Ltd. (NASDAQ:WILC) shareholders have had their patience rewarded with a 27% share price jump in the last month. The last 30 days bring the annual gain to a very sharp 57%.

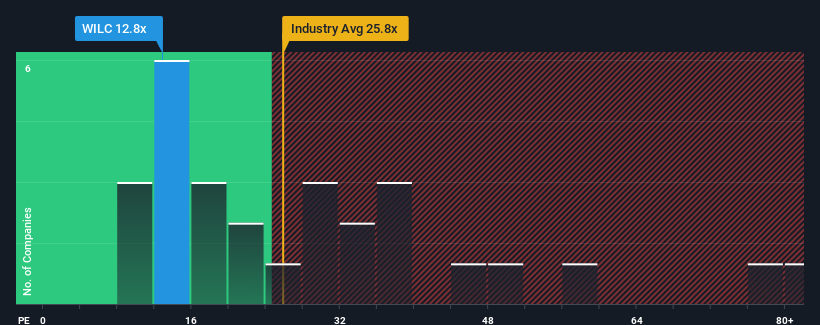

In spite of the firm bounce in price, G. Willi-Food International may still be sending bullish signals at the moment with its price-to-earnings (or "P/E") ratio of 12.8x, since almost half of all companies in the United States have P/E ratios greater than 20x and even P/E's higher than 36x are not unusual. However, the P/E might be low for a reason and it requires further investigation to determine if it's justified.

With earnings growth that's exceedingly strong of late, G. Willi-Food International has been doing very well. One possibility is that the P/E is low because investors think this strong earnings growth might actually underperform the broader market in the near future. If you like the company, you'd be hoping this isn't the case so that you could potentially pick up some stock while it's out of favour.

NasdaqCM:WILC Price to Earnings Ratio vs Industry December 1st 2024 Want the full picture on earnings, revenue and cash flow for the company? Then our free report on G. Willi-Food International will help you shine a light on its historical performance.

How Is G. Willi-Food International's Growth Trending?

The only time you'd be truly comfortable seeing a P/E as low as G. Willi-Food International's is when the company's growth is on track to lag the market.

Taking a look back first, we see that the company grew earnings per share by an impressive 70% last year. Still, EPS has barely risen at all from three years ago in total, which is not ideal. So it appears to us that the company has had a mixed result in terms of growing earnings over that time.

Weighing that recent medium-term earnings trajectory against the broader market's one-year forecast for expansion of 15% shows it's noticeably less attractive on an annualised basis.

In light of this, it's understandable that G. Willi-Food International's P/E sits below the majority of other companies. It seems most investors are expecting to see the recent limited growth rates continue into the future and are only willing to pay a reduced amount for the stock.

The Bottom Line On G. Willi-Food International's P/E

Despite G. Willi-Food International's shares building up a head of steam, its P/E still lags most other companies. Generally, our preference is to limit the use of the price-to-earnings ratio to establishing what the market thinks about the overall health of a company.

We've established that G. Willi-Food International maintains its low P/E on the weakness of its recent three-year growth being lower than the wider market forecast, as expected. Right now shareholders are accepting the low P/E as they concede future earnings probably won't provide any pleasant surprises. If recent medium-term earnings trends continue, it's hard to see the share price rising strongly in the near future under these circumstances.

It's always necessary to consider the ever-present spectre of investment risk. We've identified 2 warning signs with G. Willi-Food International (at least 1 which makes us a bit uncomfortable), and understanding them should be part of your investment process.

If you're unsure about the strength of G. Willi-Food International's business, why not explore our interactive list of stocks with solid business fundamentals for some other companies you may have missed.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

g. will食品國際有限公司(納斯達克:WILC)股東在過去一個月裏看到股價上漲了27%,他們的耐心得到了回報。 過去30天的漲幅使年度增長達到了非常顯著的57%。

The only time you'd be truly comfortable seeing a P/E as low as G. Willi-Food International's is when the company's growth is on track to lag the market.

The only time you'd be truly comfortable seeing a P/E as low as G. Willi-Food International's is when the company's growth is on track to lag the market.

唯一一個您會真正舒適地看到像g. will食品國際這樣低的市盈率時,是當公司的增長進度不及市場水平時。

唯一一個您會真正舒適地看到像g. will食品國際這樣低的市盈率時,是當公司的增長進度不及市場水平時。