来源:巴伦中文

作者:菲利普·范·多恩

杰富瑞策略师预计,特朗普再次当选总统将促使投资者继续追逐成长股,建议投资者避开价值股。

成长股指营收和利润增长显著的公司,由于扩张速度快,而且市盈率或者市净率往往较高,因此,成长股通常具有较强的动量效应。价值股指增长速度较慢的较为成熟的公司,许多价值股归属于周期性行业,和成长股相比,价值股的市盈率或者市净率较低,一些价值投资者看重的是它们的股息。

为了支持成长股在特朗普第二任期早期阶段表现更好的观点,杰富瑞量化策略全球主管德什·佩拉穆尼蒂莱克(Desh Peramunetilleke)提出了以下几点:

佩拉穆尼蒂莱克预计,特朗普的第一个任期会重演,他称之为“一个一分为二的故事,成长股在特朗普任期的早期阶段表现良好,其余阶段则由优质股和低风险股票主导。”

随着美国经济增长“正常化”,佩拉穆尼蒂莱克预计成长股将“使周期性股票相形见绌”,对此,他补充说:“全球贸易增长放缓和油价受限可能会给大宗商品、周期股和价值股造成拖累。”

佩拉穆尼蒂莱克在报告中写道:“成长股的相对市盈率比五年高点低20%左右。”

分析师近期对成长股营收或利润预期的调整高于价值股。

标普500成长指数和标普500价值指数 为了对$标普500指数 (.SPX.US)$ 中的成长股进行筛选,投资者可以从标普500成长指数(S&P 500 Growth Index)开始。本文提到的所有指数均由标普道琼斯指数公司(S&P Dow Jones Indices)编制。

标普道琼斯指数公司编制有几只风格指数,这些指数采用不同的方法把股票分为成长股或者价值股。投资者可以在该公司网站查看指数编制方法。

标普500指数中的每家公司每年都会获得一个成长评分和一个价值评分。

成长评分考察以下几点:

每股收益三年变化除以当前股价。

三年每股销售额增长率。

12个月股价变化所体现出来的动量。

价值评分考察的是市净率、市盈率和市销率。

根据标普道琼斯指数公司的方法得出,标普500指数中约34%的股票被纳入了“混合篮子”,即“既不具有纯粹的成长特征,也不具有纯粹的价值特征”,再加上加权方法,目前标普500成长指数中有233家公司,标普500价值指数(S&P 500 Value Index)中有437家公司,有几十只股票同时被纳入这两只指数。

对标普500纯成长指数进行筛选 标普道琼斯指数公司还编制了一些“纯”风格指数,它们之间没有重叠,股票按风格得分分配权重,而不是市值。

标普500纯成长指数(S&P 500 Pure Growth Index)中有66只股票,把所有这些股票作为一个整体来投资的方法之一是持有 $Guggenheim标普500纯成长型ETF (RPG.US)$ 。

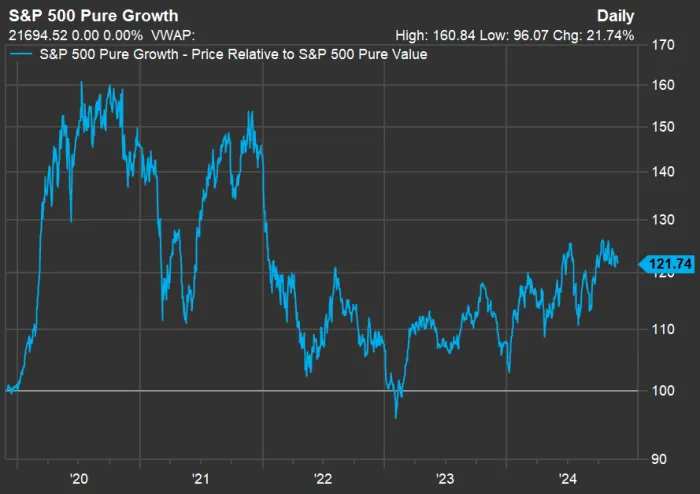

回到佩拉穆尼蒂莱克关于成长股相对于价值股的市盈率远低于其峰值的观点,下图显示了标普500纯成长指数相对于标普500纯价值指数(S&P 500 Pure Value Index)过去五年的价格变化情况:

来源:FactSet 目前,标普500纯成长指数的价格相对于标普500纯价值指数的价格比2020年7月创下的五年高点低24%。

在接受FactSet调查的券商分析师中,标普500纯成长指数的66只成分股中,有10只股票的多数评级为“买入”或同等评级,未来12个月这10只股票的上涨空间最大:

注释:图表中是10家公司的11只股票,其中包括Alphabet的A类股和C类股。 编辑/Rocky

來源:巴倫中文

作者:菲利普·範·多恩

傑富瑞策略師預計,特朗普再次當選總統將促使投資者繼續追逐成長股,建議投資者避開價值股。

成長股指營收和利潤增長顯著的公司,由於擴張速度快,而且市盈率或者市淨率往往較高,因此,成長股通常具有較強的動量效應。價值股指增長速度較慢的較爲成熟的公司,許多價值股歸屬於週期性行業,和成長股相比,價值股的市盈率或者市淨率較低,一些價值投資者看重的是它們的股息。

爲了支持成長股在特朗普第二任期早期階段表現更好的觀點,傑富瑞量化策略全球主管德什·佩拉穆尼蒂萊克(Desh Peramunetilleke)提出了以下幾點:

佩拉穆尼蒂萊克預計,特朗普的第一個任期會重演,他稱之爲「一個一分爲二的故事,成長股在特朗普任期的早期階段表現良好,其餘階段則由優質股和低風險股票主導。」

隨着美國經濟增長「正常化」,佩拉穆尼蒂萊克預計成長股將「使週期性股票相形見絀」,對此,他補充說:「全球貿易增長放緩和油價受限可能會給大宗商品、週期股和價值股造成拖累。」

佩拉穆尼蒂萊克在報告中寫道:「成長股的相對市盈率比五年高點低20%左右。」

分析師近期對成長股營收或利潤預期的調整高於價值股。

標普500成長指數和標普500價值指數 爲了對$標普500指數 (.SPX.US)$ 中的成長股進行篩選,投資者可以從標普500成長指數(S&P 500 Growth Index)開始。本文提到的所有指數均由標普道瓊斯指數公司(S&P Dow Jones Indices)編制。

標普道瓊斯指數公司編制有幾隻風格指數,這些指數採用不同的方法把股票分爲成長股或者價值股。投資者可以在該公司網站查看指數編制方法。

標普500指數中的每家公司每年都會獲得一個成長評分和一個價值評分。

成長評分考察以下幾點:

每股收益三年變化除以當前股價。

三年每股銷售額增長率。

12個月股價變化所體現出來的動量。

價值評分考察的是市淨率、市盈率和市銷率。

根據標普道瓊斯指數公司的方法得出,標普500指數中約34%的股票被納入了「混合籃子」,即「既不具有純粹的成長特徵,也不具有純粹的價值特徵」,再加上加權方法,目前標普500成長指數中有233家公司,標普500價值指數(S&P 500 Value Index)中有437家公司,有幾十只股票同時被納入這兩隻指數。

對標普500純成長指數進行篩選 標普道瓊斯指數公司還編制了一些「純」風格指數,它們之間沒有重疊,股票按風格得分分配權重,而不是市值。

標普500純成長指數(S&P 500 Pure Growth Index)中有66只股票,把所有這些股票作爲一個整體來投資的方法之一是持有 $Guggenheim標普500純成長型ETF (RPG.US)$ 。

回到佩拉穆尼蒂萊克關於成長股相對於價值股的市盈率遠低於其峯值的觀點,下圖顯示了標普500純成長指數相對於標普500純價值指數(S&P 500 Pure Value Index)過去五年的價格變化情況:

來源:FactSet 目前,標普500純成長指數的價格相對於標普500純價值指數的價格比2020年7月創下的五年高點低24%。

在接受FactSet調查的券商分析師中,標普500純成長指數的66只成分股中,有10只股票的多數評級爲「買入」或同等評級,未來12個月這10只股票的上漲空間最大:

註釋:圖表中是10家公司的11只股票,其中包括Alphabet的A類股和C類股。 編輯/Rocky

股票分类的方法很多,包括按行业、市值和风格——成长股或者价值股——分类。杰富瑞(Jefferies)的策略师认为,在特朗普第二任期的早期阶段,成长股的回报将高于价值股。

股票分类的方法很多,包括按行业、市值和风格——成长股或者价值股——分类。杰富瑞(Jefferies)的策略师认为,在特朗普第二任期的早期阶段,成长股的回报将高于价值股。 股票分類的方法很多,包括按行業、市值和風格——成長股或者價值股——分類。傑富瑞(Jefferies)的策略師認爲,在特朗普第二任期的早期階段,成長股的回報將高於價值股。

股票分類的方法很多,包括按行業、市值和風格——成長股或者價值股——分類。傑富瑞(Jefferies)的策略師認爲,在特朗普第二任期的早期階段,成長股的回報將高於價值股。