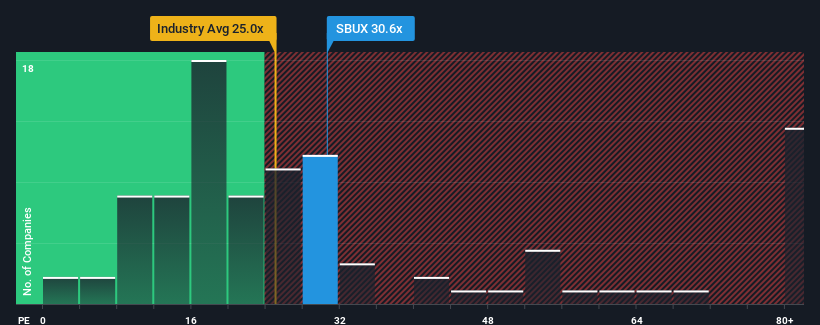

With a price-to-earnings (or "P/E") ratio of 30.6x Starbucks Corporation (NASDAQ:SBUX) may be sending very bearish signals at the moment, given that almost half of all companies in the United States have P/E ratios under 19x and even P/E's lower than 11x are not unusual. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the highly elevated P/E.

While the market has experienced earnings growth lately, Starbucks' earnings have gone into reverse gear, which is not great. It might be that many expect the dour earnings performance to recover substantially, which has kept the P/E from collapsing. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

NasdaqGS:SBUX Price to Earnings Ratio vs Industry November 29th 2024 Keen to find out how analysts think Starbucks' future stacks up against the industry? In that case, our free report is a great place to start.

Is There Enough Growth For Starbucks?

There's an inherent assumption that a company should far outperform the market for P/E ratios like Starbucks' to be considered reasonable.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 7.6%. The last three years don't look nice either as the company has shrunk EPS by 7.0% in aggregate. So unfortunately, we have to acknowledge that the company has not done a great job of growing earnings over that time.

Looking ahead now, EPS is anticipated to climb by 11% each year during the coming three years according to the analysts following the company. With the market predicted to deliver 11% growth each year, the company is positioned for a comparable earnings result.

With this information, we find it interesting that Starbucks is trading at a high P/E compared to the market. It seems most investors are ignoring the fairly average growth expectations and are willing to pay up for exposure to the stock. Although, additional gains will be difficult to achieve as this level of earnings growth is likely to weigh down the share price eventually.

What We Can Learn From Starbucks' P/E?

Generally, our preference is to limit the use of the price-to-earnings ratio to establishing what the market thinks about the overall health of a company.

Our examination of Starbucks' analyst forecasts revealed that its market-matching earnings outlook isn't impacting its high P/E as much as we would have predicted. When we see an average earnings outlook with market-like growth, we suspect the share price is at risk of declining, sending the high P/E lower. Unless these conditions improve, it's challenging to accept these prices as being reasonable.

Plus, you should also learn about these 2 warning signs we've spotted with Starbucks (including 1 which is potentially serious).

You might be able to find a better investment than Starbucks. If you want a selection of possible candidates, check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 7.6%. The last three years don't look nice either as the company has shrunk EPS by 7.0% in aggregate. So unfortunately, we have to acknowledge that the company has not done a great job of growing earnings over that time.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 7.6%. The last three years don't look nice either as the company has shrunk EPS by 7.0% in aggregate. So unfortunately, we have to acknowledge that the company has not done a great job of growing earnings over that time.

首先回顧一下,公司的每股收益增長在去年並不令人興奮,因爲其呈現出令人失望的7.6%的下降。過去三年也並不好,因爲公司總共縮減了7.0%的每股收益。因此不幸的是,我們必須承認公司在這段時間內沒有很好地實現盈利增長。

首先回顧一下,公司的每股收益增長在去年並不令人興奮,因爲其呈現出令人失望的7.6%的下降。過去三年也並不好,因爲公司總共縮減了7.0%的每股收益。因此不幸的是,我們必須承認公司在這段時間內沒有很好地實現盈利增長。