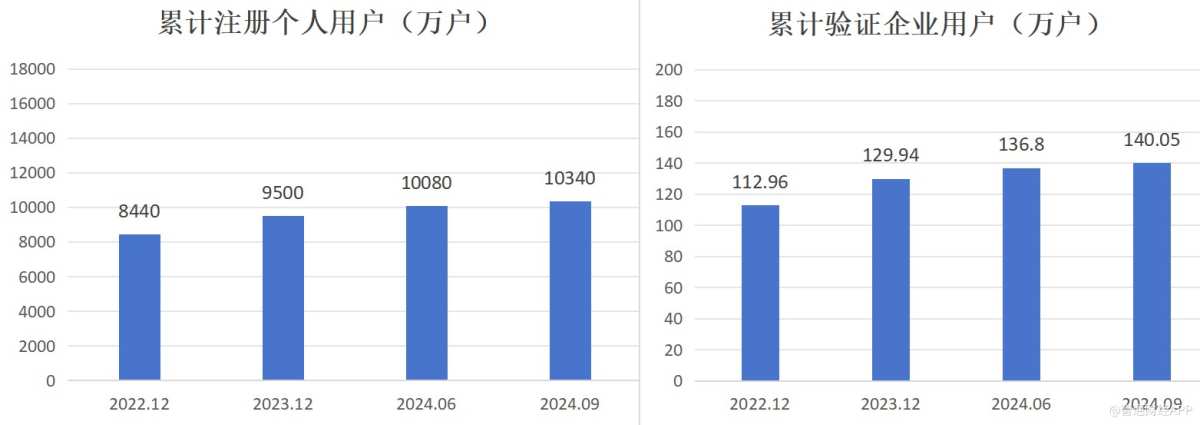

智通财经APP了解到,11月29日,同道猎聘发布2024年Q3业绩,期间实现收入5.03亿元,股东净利润0.46亿元,同比增长43.6%,而前三季度分别实现收入15.17亿元,股东净利润0.91亿元,同比增长126.6%,盈利能力显著提升。截止2024年9月,该公司验证注册个人用户数1.034亿户、验证企业用户140.05万户,验证猎头用户21.09万人,均保持稳定增长。

智通财经APP了解到,11月29日,同道猎聘发布2024年Q3业绩,期间实现收入5.03亿元,股东净利润0.46亿元,同比增长43.6%,而前三季度分别实现收入15.17亿元,股东净利润0.91亿元,同比增长126.6%,盈利能力显著提升。截止2024年9月,该公司验证注册个人用户数1.034亿户、验证企业用户140.05万户,验证猎头用户21.09万人,均保持稳定增长。同道獵聘發佈2024年Q3業績,期間實現收入5.03億元,股東淨利潤0.46億元,同比增長43.6%,而前三季度分別實現收入15.17億元,股東淨利潤0.91億元,同比增長126.6%,盈利能力顯著提升。

在宏觀經濟壓力下,今年失業率一直位居高位,勞動力市場局部出現失衡,尤其是中高端人力市場,但第四季度以來,國家相繼推出寬鬆的貨幣及一系列增量財政政策,刺激消費和投資,勞動力市場有望企穩回升。

作爲中高端人力市場龍頭,同道獵聘(06100)抗住大環境壓力,積極通過AI投入,精細化管理進行降本增效,業績表現韌性,盈利能力持續優化。

智通財經APP了解到,11月29日,同道獵聘發佈2024年Q3業績,期間實現收入5.03億元,股東淨利潤0.46億元,同比增長43.6%,而前三季度分別實現收入15.17億元,股東淨利潤0.91億元,同比增長126.6%,盈利能力顯著提升。截止2024年9月,該公司驗證註冊個人用戶數1.034億戶、驗證企業用戶140.05萬戶,驗證獵頭用戶21.09萬人,均保持穩定增長。

智通財經APP了解到,11月29日,同道獵聘發佈2024年Q3業績,期間實現收入5.03億元,股東淨利潤0.46億元,同比增長43.6%,而前三季度分別實現收入15.17億元,股東淨利潤0.91億元,同比增長126.6%,盈利能力顯著提升。截止2024年9月,該公司驗證註冊個人用戶數1.034億戶、驗證企業用戶140.05萬戶,驗證獵頭用戶21.09萬人,均保持穩定增長。

那麼在此次業績中,同道獵聘都有哪些投資亮點呢?

亮點一:AI持續投入,用戶持續創新高

2023年生成式人工智能崛起,2024年大模型進入應用浪潮,各行各業都在加碼佈局以獲得先發優勢,而同道獵聘也不例外。同道獵聘基於 「AI+ 服務」 以服務作爲差異化賣點積極進行產品創新,將人工服務與算法模型緊密結合,爲企業招聘者和求職者搭建更高效、精準的溝通渠道,落地多款AI產品並獲得用戶認可。

從結果來看,該公司的「AI+ 服務」也在持續賦能主營業務服務升級,提升了平台用戶(企業用戶、個人用戶以及獵頭)粘性及付費用戶數的增長。

截止2024年9月,該公司累計註冊個人用戶及累計驗證企業用戶分別爲1.034億戶及140.05萬戶,同比均保持雙位數增長,且均創下了歷史新高,此外,驗證的獵頭也達到了21.08萬人,保持穩定。而該公司收入來源主要爲企業付費和個人付費,以2024年上半年來說,個人付費用戶數增長了12.4%,而企業客戶數也增長了5.1%,其中個人付費收入同比增長達45.5%,預計第三季度保持增長趨勢。

數據來源:公司業績

值得一提的是,今年在宏觀經濟壓力下,該公司對不同類型的客戶採取多元化銷售策略,對預算有限的中小型客戶着重推廣輕量級產品,而對大客戶則採取差異化的定製策略,期間雖然企業付費用戶保持增長,但客單價下降對企業收入帶來一定影響。不過業績保持韌性,企業收入依然佔據超過80%收入份額。

同道獵聘是如何通過「AI+服務」,讓個人及企業用戶更加認可平台及更願意掏腰包購買平台的產品?

具體而言,比如針對企業服務,該公司研發AI產品智能面試官Doris,通過EB追問技術+大模型的結合,實現多種服務功能,智能招聘官Doris通過大模型提高產品互動的個性化,使面試場景更接近真人面試,同時Doris評分體系與資深專家一致性達到95%以上,與產品發佈時有近5個點的提升。在2024年一季度升級上線後收穫了市場的廣泛好評,目前該產品已應用於企業校招場景。

另外在創新業務,該公司針對獵頭推出的多獵RCN,採用多獵SaaS+RCN的強合作模式,助力獵企在多個維度提高效率,並積極加大AI應用以賦能獵頭顧問效率提升,比如上線的AI數字助理。

其實無論是企業、個人還是獵頭,使用AI產品最終的賦能是個人找到好工作、企業找到勝任人才,而獵頭也能爲企業挖掘到專業人才,在這過程中,減少了信息不對稱,並大幅降低匹配成本,平台三方都獲益。同道獵聘的AI技術驅動平台三端數據穩步增長,招聘生態更加穩健,而良性增長驅動多元業務模式探索,也反哺到業績增長上。

同道獵聘持續加碼AI研發投入,2024年前三季度,研發費用爲2.31億元,研發費用率15.22%,在組織結構調整和AI的內部應用帶來的降本增效下,研發費用率有所優化。該公司在業績中披露,將持續探索AI在招聘行業的應用形態和亮點,更好地爲企業和求職者提供有效幫助,解決招聘和求職過程中的難題,進一步提升人崗匹配效率和質量。

而AI不僅僅能夠賦能業務快速發展,還通過人工智能手段進行降本增效,大幅提升公司盈利能力,在經濟環境不好的背景下,同道獵聘更加註重盈利的質量。

亮點二:降本增效,盈利持續提升

智通財經APP了解到,差異化的產品服務優勢,加上輕量化產品佔比提升,客單價下降並未對毛利產生較大影響,反而呈提升趨勢,2024年前三季度,同道獵聘毛利率77.57%,同比提升2.1個百分點,三個季度毛利率均保持在高位。

這主要爲AI的應用,升級及迭代了產品服務,讓匹配效率及精準度更高,降低消耗成本。同時,該公司今年開發並推出了鴻蒙系統版本,並在當前市場三個主流操作系統間實現了高比例的代碼通用,不僅提升了集團內部產研效率、降低了開發和維護成本,還將支持更靈活的內部資源調配。

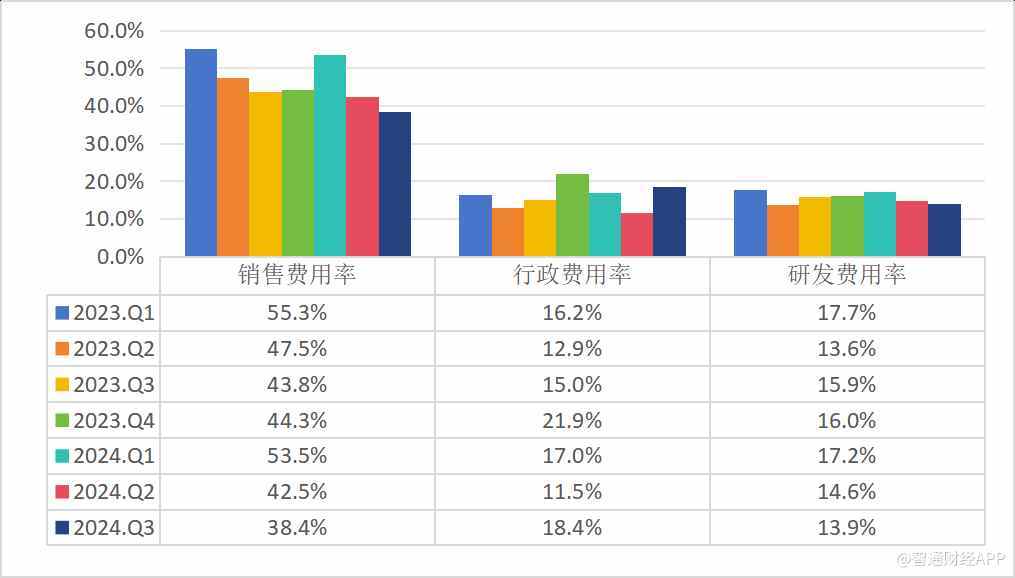

此外,該公司的銷售費用率及行政費用率均呈現下行趨勢,以季度來看,2024年Q3這兩大費用率分別爲38.4%及18.4%,合計爲56.8%,同比下降2個百分點,前三季度合計爲60.06%,同比下降3.18個百分點。AI賦能優化明顯,比如在銷售領域,AI輔助銷售,實現電銷端的降本增效,Q3銷售費用率同比下降5.4個百分點。在多重優化下,2024年前三季度,該公司淨利率6.02%,同比提升3.58個百分點。

數據來源:公司業績數據處理

數據來源:公司業績數據處理在保持業務穩健發展及盈利提升的同時,同道獵聘的財務也非常健康,負債率低,現金流非常充沛。截止2024年9月,該公司現金等價物+定期存款17.64億元,而類現金資產達26億元。該公司充分提升資金使用率,除了業務上擴張需求外,積極通過投資及理財方式提升資產回報率。

亮點三:結構性機遇,低估值有望修正

目前勞動力市場出現了供給結構上的失衡,但對於平台來說也是機會。根據國家統計局數據顯示,前三季度,全國城鎮調查失業率平均值爲5.1%,比上年同期下降0.2個百分點,有所改善,但就業結構性矛盾比較突出,一方面是青年就業壓力比較大,失業率還是偏高,另一方面,製造業等行業存在招工難問題,尤其是在中高端人才市場。

從大的方向看,今年9月以來寬鬆的貨幣政策及一系列增量財政政策出臺,刺激投資及消費,在大環境改善預期下,人力需求市場有望復甦。從小的方向看,行業政策催生新的機遇,比如機器人、人工智能以及低空經濟行業,政策推動行業發展產生巨大的人才需求,而中高端人才市場是同道獵聘的主場。

有挑戰也有機遇,同道獵聘構建了企業、個人及獵頭平台生態,通過AI投入持續聚焦「產品交互升級、業務策略升級、服務升級」,關注政策主導性行業的機會,同時也在積極調整策略,對大中小型客戶採取差異化服務及定製化服務策略,滿足平台生態不同客戶需求。隨着增量政策持續發力,2025年勞動力需求進一步釋放,該公司作爲中高端人力平台龍頭,也將得到更大的市場份額。

同道獵聘發展前景清晰,獲得股東的價值認可。2024年7月10日-16日期間,公司主席兼執行董事戴科彬於公開市場以總代價4260萬港元購買公司合共1769.84萬股股份,佔已發行股份總數3.44%;9月份以來,獲得股東FIDELITY FUNDS及富達國際(FIL Limited)多次增持,其中FIDELITY FUNDS最近一次增持於10月17日,持股比例上升至5.05%,而富達國際爲10月16日,持股比例上升至11.15%。

綜合來說,同道獵聘今年抗住了大環境的壓力,平台生態保持了穩健的增長,付費客戶數也在持續增長,業績保持韌性,同時推進AI戰略,通過降本增效的落實,盈利能力得到顯著提升。2025年在寬鬆政策下,大環境具有改善預期,疊加結構性機遇及三大亮點,該公司低估市值也將得到修正。