从下图统计中看,

从下图统计中看,來源:丫丫港股圈

作者:kyle

臨近年底,回顧今年餐飲行業的表現還是不佳,無論是高端餐廳還是平價餐廳,都面臨着競爭更激烈的價格戰。在這種市況下,更考驗各家的運營水平和控本能力。

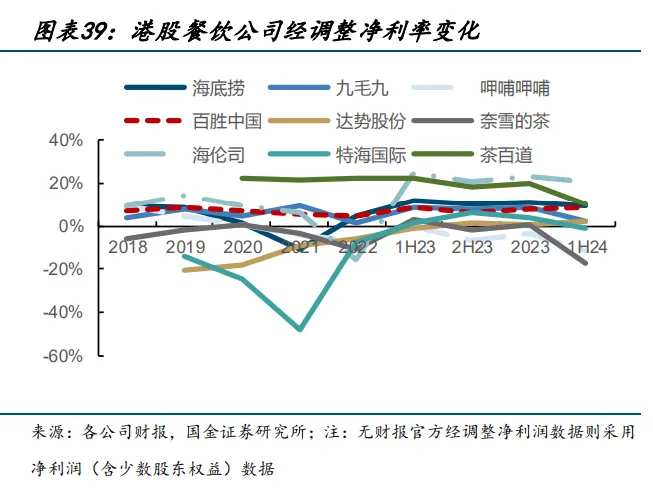

從下圖統計中看,上半年港股9家餐飲股,其中6家的淨利率都較前兩年有明顯下滑,淨利率沒下滑反而上升的只有$海底撈 (06862.HK)$、$百勝中國 (YUMC.US)$、以及新進巴菲特持倉的達美樂中國版:$達勢股份 (01405.HK)$;

從下圖統計中看,上半年港股9家餐飲股,其中6家的淨利率都較前兩年有明顯下滑,淨利率沒下滑反而上升的只有$海底撈 (06862.HK)$、$百勝中國 (YUMC.US)$、以及新進巴菲特持倉的達美樂中國版:$達勢股份 (01405.HK)$;

這3家也是在今年內少數股價上漲的餐飲股, $海底撈 (06862.HK)$ 年內漲16%,$百勝中國 (09987.HK)$年內漲15%, $達勢股份 (01405.HK)$ 年內漲20%;

具體來看,市場資金更青睞於百勝中國,一方面是因爲海底撈再拓店成長的空間不大,達勢股份的流動性比較差;而百勝中國靠降價搶到了市場,還做到了增收又增利,在今年餐飲大盤慘淡的背景下,這是很不容易的成績。

外加百勝中國今年內回購15億美元,明後兩年的回購額度提高到30億美元,在消費環境不好的情況下提供了約8%的安全墊,所以近期市場的回調裏,百勝中國沒怎麼跌。

而未來兩年是百勝中國的第二輪成長期,將再開設近5000家門店,加快進入下沉市場,管理層在講着店面更小,但利潤率更高回本越快的小型KFC,以及必勝客WOW直接對標薩莉亞的成長故事。

一、更懂本土消費者的百勝中國

先回顧下這輪行情裏,百勝中國爲何率先從底部反轉。

過去兩年裏,由於基本面處於強預期弱現實的狀態,所以股價都是大起大落,百勝中國從23年一路跌到今年初,當時隨着A股見底反彈了一輪。但在今年3月份,經濟數據再次確認通縮跡象,百勝中國也從3月份一路直跌到8月份見底,反轉的原因是二季報。

從二季報來看,一是因爲管理層往下沉市場的擴店策略得以成效,上半年在降價的基礎上,系統銷售額增長5%,在去年增長24%的高基數上再增長,同期二季度餐飲大盤/其他餐廳收入都很慘,且利潤都在下滑。最直接的對比就是北京上半年2628家餐飲企業,利潤下滑88%的報道。

二是百勝中國雖然Q2客單價下滑了8%,但核心經營利潤率已經優於去年同期,淨利潤同期增長3%。8月份股價最低點是900億港元左右,而當時賬面淨現金爲31億美元,加上年內15億美元額度的回購,所以市場對百勝中國開始轉態,百勝中國的底部比較確定。

百勝中國做到逆轉的決策主要是通過降價來促銷,但這其實是個很反直覺的事情,因爲在餐飲消費不佳的環境下,大多數餐廳降低售價被迫價格戰時,一般利潤率都是受損的,而百勝中國卻能做到降低售價,整體營收和利潤率都增長的。當然,同店銷售還是微幅下滑的,主要是靠擴店貢獻營收增長,預計未來開設5000家門店能爲營收貢獻10%的增長。

從具體的定價促銷來看,例如說已經存在了幾年的瘋狂星期四活動增加到兩天;今年推出了早餐促銷活動,9.9元咖啡+漢堡,每週末的早餐促銷8件套打5折,例如說8個帕尼尼只需28塊錢,平均下來就3.5元一個帕尼尼。

再到正餐時間裏的定價,例如說漢堡飲料小吃只需19.9塊三件套,69元三個炸雞桶,下午茶12塊錢兩件套兩對雞翅等等。

若對比競爭對手,反而$麥當勞 (MCD.US)$近兩年還在提高定價,正餐時間的新款三件套最低是24塊錢,而常規套餐的三件套起碼要買金卡,最低也去到將近30塊錢的價格段,與肯德基相比,麥當勞在價格上已無什麼優勢。

百勝中國這些策略大大增加了門店運營效率,也就增加了營收額和利潤,儘可能的讓肯德基在每個時間都能做生意,增加更多的本土化產品,而麥當勞在這方面顯然就做的沒那麼細緻。

只能說,百勝中國更懂中國本土消費者,在中國市場做的更好。相反,肯德基在國外市場無論是店鋪數量還是營收都輸給麥當勞。

二、雖不起眼,但更香的小店模式

值得注意的是,便宜不是最簡單粗暴的邏輯,而是百勝中國跑通了小店的盈利模型,市場看好接下來逐步複製到接下來的5000家門店中。

一是百勝中國發現下沉市場的門店,雖然店面不大都偏小,但反而利潤率和客單價與一二線城市的大店差不多,這也是個很反直覺的事情。因爲放在前幾年不是通縮的環境下,若說一二線城市門店可能利潤率還沒四五線城市的門店好,這可能都不容易讓人相信。

更何況現在是一二線城市消費在萎縮的情況下,低線城市的消費卻在崛起。這一點我們之前在討論$九毛九 (09922.HK)$的文章中有提到過這樣的跡象,這種跡象更利於大型的連鎖品牌發展,而百勝中國就是吃到這紅利的一位。

具體來看,百勝中國通過直營和加盟店的方式進入下沉市場,一是開設店面更小的KFC,人工店租成本要比一二線城市更低,二是多使用自動化機器減少人員,加強整體效率。

例如說,肯德基推出了投資門檻較低的小鎮mini店,店面投資不到50萬元,約爲傳統店型的三分之一,不僅投資成本低,菜單也更加簡化,只有20-30個SKU,通常只需要2年就能回本,利潤率也高於大店。

以及百勝中國新推出的必勝客WOW店型,同樣是更小的店面,更低的價格,更少的SKU數量,超過50%的產品用自動化機械製作。據高盛報告提到,目前必勝客WOW店型的利潤率在10%以內,該模式是直接對標日企的薩莉亞,而薩莉亞的單店利潤率是15-20%,新敘事是講未來必勝客WOW店型做到跟薩莉亞淨利潤率一樣,明年新增500家WOW店,今年內已開300家,按開店目標來看,明年大概率超過薩莉亞在中國的店鋪數。

那麼,說到這裏大家應該都會好奇爲什麼只有百勝中國這樣做,且能做的越來越好,給市場講了個第二輪增長的新敘事。難道像麥當勞,漢堡王等的西式快餐品牌就無法效仿嗎?

例如我們對比百勝中國和麥當勞的三季報來看,百勝中國Q3的收入和經營利潤都增長了6%,雖然同店收入同比減少2%,每單均價同比減少3%,但降幅已經較Q2的-7%跌幅有所收窄;肯德基每單均價爲38元,單量增長1%,管理層預計四季度維持同店單量正增長。

未來淨新增的門店裏,肯德基加盟店的比例將提升至40-50%,必勝客則提升至20-30%,管理層正在加速進入低線城市。

反觀,麥當勞雖然新增的961家門店裏有一半門店也是往下沉市場走,但中國區今年Q3的同店銷售額是同比下降3.5%,抵消了其他區域帶來的增長。從營收貢獻率來看,三四五線新增的門店並沒有爲營收帶來明顯的增量,也就是沒有百勝中國做的好。

一是肯德基麥當勞定價的原因,肯德基的定價優於麥當勞。那麼麥當勞爲何不降價呢,最大的可能就是如果都降價的話,這會給單店利潤率帶來更大影響。

這裏更重要的是供應鏈,今年麥當勞也在試圖降價降成本,但麥當勞的降價是更換供應商,在消費者眼裏是降低產品質量換低價,這是讓消費者不滿意的。

而相反百勝中國雖然降價,但產品還是這些產品,口味並沒有多大變動還便宜了,這就是最大差別。換個角度想想,若只是無腦的價格戰,損害自己的利潤換取營收,那其實競爭對手跟隨的話,這只是個惡性循環大家都不賺錢;那如果能做到自身降價能賺更多的錢,但競爭對手無法效仿,那是最好的情況,而百勝中國就處於這個局面。

那麼,即使當下的麥當勞都無法像肯德基一樣推出更多的低價產品迎合消費者,那像其他更多的本土品牌也就沒法打價格戰了,例如華萊士、塔斯汀等。最後可能就會看到百勝中國入局低線市場時遇到的競爭壓力沒有想象中的大,因爲成本有明顯優勢,當生意好,加盟商投資回本快的模式健康發展起來的時候,那其他競爭對手就面臨着更大的壓力。

因爲對手本身就處於不怎麼賺錢的情況上,例如說華萊士、塔斯汀在四五線城市隔壁開了一家肯德基、麥當勞這種降價的大品牌,若同樣的價格,相信更多的消費者就會選擇大品牌。

結語

總的來說,目前百勝中國處於一個比較好的發展期,一是即使逆風的餐飲環境下,也能找到適合自己的發展道路,且有8%的直接股東回報。二是當餐飲環境轉好時,這或許是目前餐飲受益最大的BETA。

當然,近期也看到麥當勞似乎在推出更多新的低價產品,在這種大牌競爭之下,考慮到投資回本週期,店面成本,最後淘汰的大概率是小品牌。

編輯/Rocky