路维光电2024年三季报显示,公司主营收入6.03亿元,同比上升25.07%;归母净利润1.21亿元,同比上升11.73%;扣非净利润1.1亿元,同比上升20.3%;其中2024年第三季度,公司单季度主营收入2.07亿元,同比上升19.03%;单季度归母净利润3863.69万元,同比上升2.44%;单季度扣非净利润3536.94万元,同比上升6.74%;负债率39.37%,投资收益129.73万元,财务费用1032.87万元,毛利率34.49%。

路维光电2024年三季报显示,公司主营收入6.03亿元,同比上升25.07%;归母净利润1.21亿元,同比上升11.73%;扣非净利润1.1亿元,同比上升20.3%;其中2024年第三季度,公司单季度主营收入2.07亿元,同比上升19.03%;单季度归母净利润3863.69万元,同比上升2.44%;单季度扣非净利润3536.94万元,同比上升6.74%;负债率39.37%,投资收益129.73万元,财务费用1032.87万元,毛利率34.49%。證券之星消息,2024年11月28日路維光電(688401)發佈公告稱公司於2024年11月26日接受機構調研,鵬華基金、長城基金、平安基金、華福證券策略會、國信證券策略會參與。

具體內容如下:

問:公司四季度經營情況展望?

答:10 月份以來公司訂單情況良好,下游平板顯示和半導體行業需求旺盛,公司加緊備產以保證客戶訂單的供應。公司於今年上半年新採購的設備也陸續實現爬坡,所有生產有條不紊進行,在此基礎上目前公司對四季度乃至全年整體保持樂觀態度。

問:公司目前的產品結構?

答:目前的產品結構中,平板顯示掩膜版的佔比較高,2024年第三季度平板顯示掩膜版和半導體掩膜版銷量均有增長。公司持續加速推進產線建設,擴大產業規模和實現產品升級,以滿足日益增長的下游需求,促進公司可持續發展。

問:如何展望未來平板顯示掩膜版的市場需求情況?

答:伴隨下游顯示技術的演進,例如 LTPS、MOLED、Mini/Micro LED、硅基 OLED、Tandem OLED等等;以及各類消費電子產品的更新迭代,例如手機、電腦、平板、VR/R、智能家居、車載顯示屏、醫療設備、工業設備等等;各類顯示屏多點開花,種類更加豐富。

掩膜版與下游終端產品的多樣性相關,下游產品的日益豐富和迭代促進了上游掩膜版的需求量提升;同時較爲先進複雜的顯示技術對於掩膜版的精度也提出了更高的要求,掩膜版的精度和價值量成正比,從而帶動掩膜版的價值量提升。2023年以來各大面板廠商不斷加強在高世代 MOLED 的佈局,這是一塊可觀的增量市場,公司針對此市場也有進行相關佈局,希望能夠更好地承接客戶的需求,提升市場份額和國產化率。

問:在半導體掩膜版,公司產品與國外產品的差異在哪裏?國產替代的需求和動力來自於哪裏?

答:掩膜版是光刻微納加工的核心材料,直接影響終端產品的品質和良率,客戶在引進掩膜版供應商或導入掩膜版新產品時需要對多個環節進行嚴苛的測試及驗證,通過該等認證流程後公司方能與客戶簽署合同或訂單。在半導體市場,自 2018 年貿易摩擦以來,一系列事件警醒了業內對硬科技缺失的重視,從國家戰略規劃層面到企業實踐層面,各方紛紛均開始推進半導體核心技術國產自主化,下游企業對供應鏈自主可控的需求日益迫切,這加速了半導體產業鏈的國產化替代。

問:江蘇路芯項目的客戶驗證情況?

答:江蘇路芯會在今年年底開始陸續搬入設備,其目標客戶將按照製程節點不斷覆蓋,包括知名的芯片廠、封裝廠以及相關配套廠,計劃在 2025 年實現一期項目 40nm 製程節點半導體掩膜版批量出貨,在此基礎上儘快推進 28nm的二期項目建設投產。

問:在半導體掩膜版領域,獨立第三方掩膜版廠商相較 inhouse廠的優勢?

答:(1)獨立第三方掩膜版廠商作爲設計與製造的橋樑,能夠對下游信息安全提供很好的保障; (2)公司作爲獨立第三方掩膜版廠,在近三十年的歷程中,服務多家掩膜版需求客戶,具備更加豐富的行業經驗與更加成熟的產品解決方案;

(3)在成熟製程節點的半導體掩膜版,獨立第三方掩膜版廠商能充分發揮規模化優勢,具有更顯著的規模經濟效益,因此在結合降成本及市場效率的情況下,晶圓廠一般更傾向於向獨立第三方掩膜版廠商採購成熟製程掩膜版。

(4)隨着工藝製程節點逐漸成熟、獨立第三方掩膜版廠技術水平不斷提高,未來獨立第三方掩膜版廠的競爭優勢將不斷提升。

問:在公司產品打破國外壟斷的過程中,公司對上游合作方採取什麼樣的策略以保證供應鏈的穩定?

答:多年以來公司與核心設備供應商、高世代石英基板及光學膜供應商一直保持密切的合作與溝通,公司是其在亞太地區的重要客戶,在合作過程中可以掌握部分的主動權和話語權。爲保證供應鏈的穩定,公司已採取以及未來會採取的策略如下(1)與上游關鍵供應商建立長期戰略合作關係,包括但不限於簽訂長期供應協議、確立合作優先級、股權合作提升黏性;(2)推動供應鏈的本地化,包括但不限於培養本地供應商(技術升級、擴產等)、聯合研發共生共榮、多來源採購降低單一供應商依賴等等;(3)與上游企業共擔風險,包括但不限於建立成本分擔機制、技術共享、提前備貨與庫存管理等等;(4)打造生態化供應鏈聯盟,加強供應鏈協同、共同開發市場分享紅利、聯合上游企業爭取政策協助等等;(5)強化風險管理與危機應對,包括但不限於對供應商的評級與監控、開發備選供應商池以便供應中斷時切換、增加關鍵材料的安全庫存等等。

問:是否有併購重組的計劃?

答:公司首先會專注自身業務的發展壯大,如果市場上有一些優質資產,包括同業併購和產業鏈上下游拓展,在併購重組後會有更強的協同發展、收益可觀的情況下,公司會結合自身的財務情況等因素進行綜合考慮,保持公司的長期可持續發展。未來公司若開展相關工作,將依照規定履行信息披露義務,敬請關注公司公告。

路維光電(688401)主營業務:掩膜版的研發、生產和銷售。

路維光電2024年三季報顯示,公司主營收入6.03億元,同比上升25.07%;歸母淨利潤1.21億元,同比上升11.73%;扣非淨利潤1.1億元,同比上升20.3%;其中2024年第三季度,公司單季度主營收入2.07億元,同比上升19.03%;單季度歸母淨利潤3863.69萬元,同比上升2.44%;單季度扣非淨利潤3536.94萬元,同比上升6.74%;負債率39.37%,投資收益129.73萬元,財務費用1032.87萬元,毛利率34.49%。

路維光電2024年三季報顯示,公司主營收入6.03億元,同比上升25.07%;歸母淨利潤1.21億元,同比上升11.73%;扣非淨利潤1.1億元,同比上升20.3%;其中2024年第三季度,公司單季度主營收入2.07億元,同比上升19.03%;單季度歸母淨利潤3863.69萬元,同比上升2.44%;單季度扣非淨利潤3536.94萬元,同比上升6.74%;負債率39.37%,投資收益129.73萬元,財務費用1032.87萬元,毛利率34.49%。

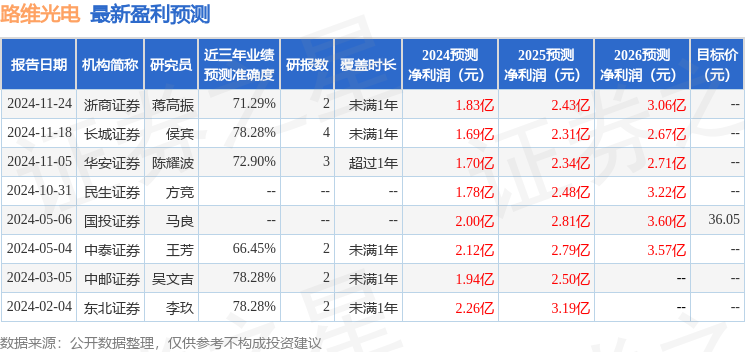

該股最近90天內共有4家機構給出評級,買入評級3家,增持評級1家。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入1.58億,融資餘額增加;融券淨流出5.01萬,融券餘額減少。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。