福寿园国际集团有限公司

FU SHOU YUAN INTERNATIONAL GROUP LIMITED

股票代号:1448

市盈率:10倍

预测市盈率:11.5倍

每股盈利:0.40

市值:$90亿

业务类别:殡葬服务

集团主席:白晓江

主要股东:主要股东:Perfect Score Group Limited(20.8%)

5年业绩

年度:2019/2020/2021/2022/2023

收益(亿人民币):18.5/18.9/23.3/21.7/26.3

盈利(亿人民币):5.79/6.20/7.20/6.59/7.91

每股盈利(港元):0.28/0.33/0.39/0.33/0.40

每股股息(港元):0.08/0.09/0.11/0.13/0.39

纯利率:31.3/32.8/30.9/30.3/30.1

ROE:15.3/14.4/15.0/12.5/13.9

--企业简介--

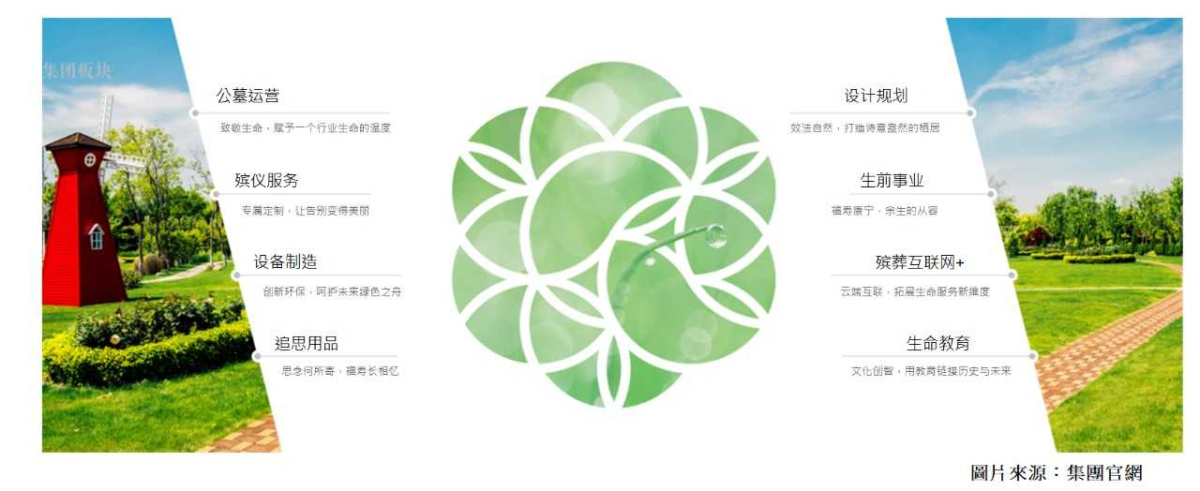

【图1】--集团提供业务分类

福寿园国际集团(福寿园)主要在中国从事殡葬及相关业务,主要可分为三个畴范︰

福寿园国际集团(福寿园)主要在中国从事殡葬及相关业务,主要可分为三个畴范︰

(i)墓地销售与服务:出售墓地及提供墓园维护服务。

(ii)殡仪服务:灵堂布置及安葬的方案以及安排及举行殡仪仪式。

(iii)其他︰包括提供景观美化及墓园设计及建造服务;及火化机的生产及销售以及相关维修服务。

以收益及地理覆盖范围计算,福寿园是中国最大的殡葬服务商。福寿园是首批进入中国殡葬服务业的私营企业,以企业化经营殡葬业务,主要针对较为高端的市场,并有一定的品牌。

虽然2022年业受疫情影响,令营业额及盈利都出现下跌,但到了2023年这情况已明显改善,2023年中期业绩,营业额比上年同期上升7成至15.2亿,盈利比上年同期增长近8成达到4.6亿,都是理想的数据。

--中国殡葬业龙头--

福寿园在中国有相当的规模,以收益及占地计是中国的行业领导。由于中国的殡葬业绝大部分都是小型模式去经营。因此大型的殡葬企业很少,而这类较大及以企业化经营的殡葬企业,都存有一些优势。

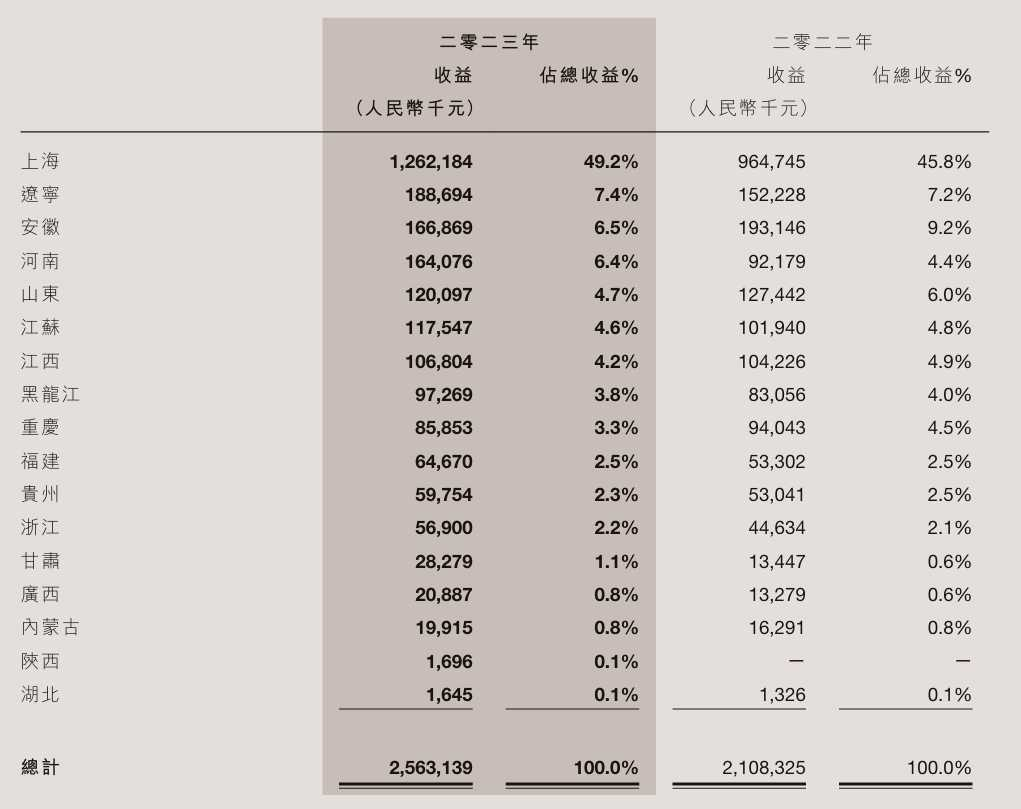

福寿园业务已进入十九个省、自治区、直辖市的四十余座城市。按营业额贡献计,上海是最多的地区,长期占去总收入4至5成。

【图2】--按区域划分的收入比例

中国的殡葬行业处于高度分散状态,以企业模式经营的很少,一般都只在当区经营,能在多个城市经营的企业是相当少。

在2013年福寿园上市时,只有8个城市经营,墓园数目6个,现时已在逾40多个城市经营,墓园数目有数十个,不少是近年进行不断收购而获取,可见福寿园利用企业化经营成功,不断扩属业务。

--业务模式--

福寿园以类似一条龙的模式去运作,先提供殡仪服务,同时会销售墓地,然后再提供墓园维护服务,当中会同时并存,而其中最赚钱的就是墓地销售,业务不止赚钱能力高,同时亦是福寿园的主要收入来源。

![]()

【图3】--按分部划分收入比例

因此,福寿园的核心部分,其实是建立墓园以出售墓地。福寿园会购买土地,自行兴建整个墓园,又或透过并购同业或买墓园等方法,从而建成属于福寿园的墓园,然后再向客户进行分销墓地,之后再提供墓园维护服务。

当中的墓园定位高端,无论在景观、位置及设计上都有一定的要求,而所出售的墓地,则会给客户较多的选择,以及客户能参与部分设计,给客户较为个人化的服务。

由于服务高端,因此价格是大众市场的一倍以上,跟据近几年的资料,福寿园的墓穴价格每年都会向上调整,而且加价幅度不少。现时的平均售价,每座为10万元人民币以上。

--品牌与优势--

殡葬业是较为特别的行业,一般人平日不会主动接触这产品及资讯,而顾客会倾向选择身边人所熟知的殡葬服务商。虽然部分殡葬服务商在网上进行宣传,但大部人仍是透过熟人或医院推荐而获得的。

在这个行业背景下,就会出现一个情况,新加入者试图建立知名度及网络,其实并不容易,就算投放资源要成功打进市场,也不是容易及短时间做到的事。

因此,有一定规模、网络、市场、品牌的福寿园,就能在当中保持地位及优势。

--市场限制的护城河--

中国的殡葬服务业仍然是高度监管行业,提供殡葬服务仍由政府主导,虽然墓园业务已经商业化,但新竞争者进入行业时,政府审批及注册程序较之前的复杂得多,而这正正是现有企业的护城河,令现有企业的市场得以保障。

另外,土地供应有限,加上对墓地需求不断增加,加剧了墓价的上升,由于土地资源有限及分配至墓园的土地稀缺等因素,新入行公司难以参与殡葬业务,若要在一二线城市取得大面积的土地就更难。

中国的殡葬业很分散,其中大部分的规模都较小,缺乏品牌及知名度,市场上有规模及品牌的殡仪企业不多。由于较多并非以企业化模式去经营,因此质素参次,所以对于针对高端市场的福寿园,市场本身已有一定程度的保护。而福寿园是中国殡葬的领导。

--福寿园的机遇--

福寿园不止拥有规模及品牌,而且有一定的赚钱能力。从营业数据中可见,福寿园的营业额保持上升,盈利亦同样处持续增长,情况理想。

福寿园的纯利率,多年来都能处于约30%水平,这是一个很高的纯利率,只有很少行业有这水平的纯利率。反映殡仪业本身已是一个赚钱的行业,而在当中拥品牌及质素的福寿园,就更加赚钱了,可见福寿园本身已处于高回报中,企业有相当的质素。

加上这企业负债不多,财务稳健,加上现金流强劲,都反映企业的质素。

![]()

【图4】--褔寿园其中一个墓园景观图

![]()

【图5】--褔寿园墓园内不同园区

由于中国的城镇化发展,以及人民的知识及富裕程度不断提高,殡葬业正处于增长期,而福寿园的角色有点像行业的整合者,这将不断增加市场占有率。

2013年福寿园上市集资,大部分资金都会用作发展新墓园之用,购买土地及并购同业是主要的方法,目的是加大版图。

近几年,的确见到福寿园积极收购同业资产,令业务扩展。例如近年在重庆市、江苏省常州购买土地,通过收购洛阳仙鹤陵园80%股权而收购一幅地,又通过收购广西华祖园60%股权而收购的一幅土地。

福寿园最大的收入来源是出售墓地,近年不断透过购买及收购等方式,增加拥有的墓地面积,现时的总可出售面积已超过220万平方米,而现时每年出售墓地的面积约3万至5万平方米,可见持有相当的土地储备,足够提供住后多年营运之用。同时,福寿园出售墓地的收入每年超过10亿,凭上述数据,已能推算到这些土地储备背后的价值相当大。

--前景与风险--

这企业虽然质素,有发展力,但有几个风险不得不注意。首先,殡葬业较为独特,虽然企业处甚为赚钱的状况,但当企业出现某些问题时,外人难以发现,投资者未必能完全掌握当中的情况。简单来说,就是行业存有一些投资者难以发现的风险。

另外,中国政府近年推广较为环保的殡葬方法,对土葬长远发展可能有影响,但由于福寿园产品处高端位置,影响相对较少。

说到尾,人始终要死,需求始终存在,而不少中国人的思想,仍是想土葬,如果政府限制供应,反而令价格上升,对定位高端的福寿园,可能有利。而褔寿园行高端路线,环保殡葬对这企业影响较少。

当然,福寿园都明白政府政策因素,近年都有强化火葬业务,例如其中的环保火化机取得国家发明专利,并向一家国营殡仪馆开始提供环保火化机,管理层亦表示会加强开发相关业务,因此,大环境可说是有危有机。

--监管风险--

行业的另一风险是政策风险,政府知道行业的透明度低,企业处于高毛利状态,想加强对价格的规管。这对行业的确有影响,因为当中的高毛利优势,好好赚的情况,有可能减弱。

由于福寿园属高档次,影响相对较少,因为政府较想规管的对象,必然是较影响大众的类别,另外,福寿园本身已经是企业化经营,产品本身的透明度高。因此,政策会对整个行业有影响,而对福寿园的影响,虽然有,但不是很大,企业优质度只是少少影响,企业估值上会略为调低。

另外,近年中国政府对多个行业加强监管,殡葬业对民生有一定的影响,加上本身是甚为好赚的行业。因此,的确有进一步对行业加强监管的风险。

加上这企业在大量累积土地,现时已拥有超过280万平米的土地,过往以不断收地的模式去增长,如果政府推一些政策针对这类企业的政策,例如限制收地,都会对这企业造成不利影响,投资者要明白相关风险。

这股过往的市盈率约30倍,近年就算盈利不断增加,但市盈率的估值反而调整至10倍-20倍。其中一个原因,就是市场都会担心潜在的监管风险,令这股的估值减少。

--近年发展情况--

福寿园近年因为中国经济、疫情等因素影响,令业务增长减慢,不过在最新的财务数据,情况已经好转,长远来说,企业仍是有质素的,不过有些因素反而要留意。

首先,管理层近年更新股息政策的方向,目标会增派息率至不低于35%,将慢慢升至逾60%。

该集团指,上市多年来,营业收入年均复合增长率18%以上,新并入项目已见成效,整体盈利能力良好,现金流水平稳健,认为应采用多种融资手段以提升资金使用效率。

相信这政策,反映两个情况︰

第一,企业的业务稳定,不同经营环境都有一定的赚钱能力,预期现金流强,因此派息将稳定。

第二,由于中国监管等风险、以及企业已发展到一定地步,令企业之后的发展力可能略减,管理层过往不断利用资金收购同业及土地,但现时政策略有调整,资金慢慢将增加派息,反映企业增长力略减。将会由水桶1,转为水桶1-2。质素仍在,但增长力略减。

--科技转型--![]()

【图6】--数字化纪念服务

集团过往主力集中墓地和相关维护生意,但近年中央政策偏向希望业界发展简约化、绿色化、数码化的殡葬服务。

集团作为行业龙头,也因应中央政策和市场需求变化,而作出调整。

集团从以往较专注于传统文化传承,到现在走在行业最前,提供生前契约、线上纪念,以至AI跟生前先人交流等服务。甚至开发了安宁疗护、哀伤辅导等多种专业前期支持服务。长线目标是希望从「1.0墓园」到「2.0人文纪念公园」,再到「3.0生命公园」,最后成为真正服务于精神传承的「4.0科技文化企业」。

这种调整,除了可以更加切合市场和政策需要。同时,令集团业务更多元化。在同质性很高的殡葬服务中,走出更大的独特性,从而提高竞争力。

--投资策略--

综合来说,福寿园为中国最大的殡葬企业,有一定的规模,而针对的是高端市场,服务有一定的质素,拥品牌及知名度,有相当的赚钱能力,财务稳健负债少,因此企业本质不错。

加上新竞争者要入行不易,因此对原有企业有利,故福寿园是优质的企业。

不过,由于有上述所讲的风险因素,特别是潜在的监管,这因素最难预计,故投资策略上不宜太大注。

企业估值方面,这企业过往合理市盈率在20倍-30倍,但由于潜在监管风险,以及增长力比过往减少,令市场调整了合理市盈率,认为10倍-20倍才是这企业最新情况的值水平。

现时市盈率约10倍,预测市盈率11.5倍,大约在合理区的较下位置,投资价值都有,但就要控制注码,以分注模式进行,明白这股有上述风险,投资后宜长线持有。

(本人为证券业持牌人士,持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【作者简介】龚成

·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者

·《经济一周》理财真人Show节目担任致富教练

·曾接受多个传媒访问

·过往于银行从事投资相关工作多年

·曾在万多元月薪状态下,凭股票累积数百万财富

·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条

·证券业持牌人士

·股票课程导师,学生人数逾5,000人

Facebook专页「龚成」粉丝人数超过200,000人

福壽園國際集團有限公司

FU SHOU YUAN INTERNATIONAL GROUP LIMITED

股票代號:1448

市盈率:10倍

預測市盈率:11.5倍

每股盈利:0.40

市值:$90億

業務類別:殯葬服務

集團主席:白曉江

主要股東:主要股東:Perfect Score Group Limited(20.8%)

5年業績

年度:2019/2020/2021/2022/2023

收益(億人民幣):18.5/18.9/23.3/21.7/26.3

盈利(億人民幣):5.79/6.20/7.20/6.59/7.91

每股盈利(港元):0.28/0.33/0.39/0.33/0.40

每股股息(港元):0.08/0.09/0.11/0.13/0.39

純利率:31.3/32.8/30.9/30.3/30.1

ROE:15.3/14.4/15.0/12.5/13.9

--企業簡介--

【圖1】--集團提供業務分類

福壽園國際集團(福壽園)主要在中國從事殯葬及相關業務,主要可分爲三個疇範︰

福壽園國際集團(福壽園)主要在中國從事殯葬及相關業務,主要可分爲三個疇範︰

(i)墓地銷售與服務:出售墓地及提供墓園維護服務。

(ii)殯儀服務:靈堂布置及安葬的方案以及安排及舉行殯儀儀式。

(iii)其他︰包括提供景觀美化及墓園設計及建造服務;及火化機的生產及銷售以及相關維修服務。

以收益及地理覆蓋範圍計算,福壽園是中國最大的殯葬服務商。福壽園是首批進入中國殯葬服務業的私營企業,以企業化經營殯葬業務,主要針對較爲高端的市場,並有一定的品牌。

雖然2022年業受疫情影響,令營業額及盈利都出現下跌,但到了2023年這情況已明顯改善,2023年中期業績,營業額比上年同期上升7成至15.2億,盈利比上年同期增長近8成達到4.6億,都是理想的數據。

--中國殯葬業龍頭--

福壽園在中國有相當的規模,以收益及佔地計是中國的行業領導。由於中國的殯葬業絕大部分都是小型模式去經營。因此大型的殯葬企業很少,而這類較大及以企業化經營的殯葬企業,都存有一些優勢。

福壽園業務已進入十九個省、自治區、直轄市的四十餘座城市。按營業額貢獻計,上海是最多的地區,長期佔去總收入4至5成。

【圖2】--按區域劃分的收入比例

中國的殯葬行業處於高度分散狀態,以企業模式經營的很少,一般都只在當區經營,能在多個城市經營的企業是相當少。

在2013年福壽園上市時,只有8個城市經營,墓園數目6個,現時已在逾40多個城市經營,墓園數目有數十個,不少是近年進行不斷收購而獲取,可見福壽園利用企業化經營成功,不斷擴屬業務。

--業務模式--

福壽園以類似一條龍的模式去運作,先提供殯儀服務,同時會銷售墓地,然後再提供墓園維護服務,當中會同時並存,而其中最賺錢的就是墓地銷售,業務不止賺錢能力高,同時亦是福壽園的主要收入來源。

![]()

【圖3】--按分部劃分收入比例

因此,福壽園的核心部分,其實是建立墓園以出售墓地。福壽園會購買土地,自行興建整個墓園,又或透過併購同業或買墓園等方法,從而建成屬於福壽園的墓園,然後再向客戶進行分銷墓地,之後再提供墓園維護服務。

當中的墓園定位高端,無論在景觀、位置及設計上都有一定的要求,而所出售的墓地,則會給客戶較多的選擇,以及客戶能參與部分設計,給客戶較爲個人化的服務。

由於服務高端,因此價格是大衆市場的一倍以上,跟據近幾年的資料,福壽園的墓穴價格每年都會向上調整,而且加價幅度不少。現時的平均售價,每座爲10萬元人民幣以上。

--品牌與優勢--

殯葬業是較爲特別的行業,一般人平日不會主動接觸這產品及資訊,而顧客會傾向選擇身邊人所熟知的殯葬服務商。雖然部分殯葬服務商在網上進行宣傳,但大部人仍是透過熟人或醫院推薦而獲得的。

在這個行業背景下,就會出現一個情況,新加入者試圖建立知名度及網絡,其實並不容易,就算投放資源要成功打進市場,也不是容易及短時間做到的事。

因此,有一定規模、網絡、市場、品牌的福壽園,就能在當中保持地位及優勢。

--市場限制的護城河--

中國的殯葬服務業仍然是高度監管行業,提供殯葬服務仍由政府主導,雖然墓園業務已經商業化,但新競爭者進入行業時,政府審批及註冊程序較之前的複雜得多,而這正正是現有企業的護城河,令現有企業的市場得以保障。

另外,土地供應有限,加上對墓地需求不斷增加,加劇了墓價的上升,由於土地資源有限及分配至墓園的土地稀缺等因素,新入行公司難以參與殯葬業務,若要在一二線城市取得大面積的土地就更難。

中國的殯葬業很分散,其中大部分的規模都較小,缺乏品牌及知名度,市場上有規模及品牌的殯儀企業不多。由於較多並非以企業化模式去經營,因此質素參次,所以對於針對高端市場的福壽園,市場本身已有一定程度的保護。而福壽園是中國殯葬的領導。

--福壽園的機遇--

福壽園不止擁有規模及品牌,而且有一定的賺錢能力。從營業數據中可見,福壽園的營業額保持上升,盈利亦同樣處持續增長,情況理想。

福壽園的純利率,多年來都能處於約30%水平,這是一個很高的純利率,只有很少行業有這水平的純利率。反映殯儀業本身已是一個賺錢的行業,而在當中擁品牌及質素的福壽園,就更加賺錢了,可見福壽園本身已處於高回報中,企業有相當的質素。

加上這企業負債不多,財務穩健,加上現金流強勁,都反映企業的質素。

![]()

【圖4】--褔壽園其中一個墓園景觀圖

![]()

【圖5】--褔壽園墓園內不同園區

由於中國的城鎮化發展,以及人民的知識及富裕程度不斷提高,殯葬業正處於增長期,而福壽園的角色有點像行業的整合者,這將不斷增加市場佔有率。

2013年福壽園上市集資,大部分資金都會用作發展新墓園之用,購買土地及併購同業是主要的方法,目的是加大版圖。

近幾年,的確見到福壽園積極收購同業資產,令業務擴展。例如近年在重慶市、江蘇省常州購買土地,通過收購洛陽仙鶴陵園80%股權而收購一幅地,又通過收購廣西華祖園60%股權而收購的一幅土地。

福壽園最大的收入來源是出售墓地,近年不斷透過購買及收購等方式,增加擁有的墓地面積,現時的總可出售面積已超過220萬平方米,而現時每年出售墓地的面積約3萬至5萬平方米,可見持有相當的土地儲備,足夠提供住後多年營運之用。同時,福壽園出售墓地的收入每年超過10億,憑上述數據,已能推算到這些土地儲備背後的價值相當大。

--前景與風險--

這企業雖然質素,有發展力,但有幾個風險不得不注意。首先,殯葬業較爲獨特,雖然企業處甚爲賺錢的狀況,但當企業出現某些問題時,外人難以發現,投資者未必能完全掌握當中的情況。簡單來說,就是行業存有一些投資者難以發現的風險。

另外,中國政府近年推廣較爲環保的殯葬方法,對土葬長遠發展可能有影響,但由於福壽園產品處高端位置,影響相對較少。

說到尾,人始終要死,需求始終存在,而不少中國人的思想,仍是想土葬,如果政府限制供應,反而令價格上升,對定位高端的福壽園,可能有利。而褔壽園行高端路線,環保殯葬對這企業影響較少。

當然,福壽園都明白政府政策因素,近年都有強化火葬業務,例如其中的環保火化機取得國家發明專利,並向一家國營殯儀館開始提供環保火化機,管理層亦表示會加強開發相關業務,因此,大環境可說是有危有機。

--監管風險--

行業的另一風險是政策風險,政府知道行業的透明度低,企業處於高毛利狀態,想加強對價格的規管。這對行業的確有影響,因爲當中的高毛利優勢,好好賺的情況,有可能減弱。

由於福壽園屬高檔次,影響相對較少,因爲政府較想規管的對象,必然是較影響大衆的類別,另外,福壽園本身已經是企業化經營,產品本身的透明度高。因此,政策會對整個行業有影響,而對福壽園的影響,雖然有,但不是很大,企業優質度只是少少影響,企業估值上會略爲調低。

另外,近年中國政府對多個行業加強監管,殯葬業對民生有一定的影響,加上本身是甚爲好賺的行業。因此,的確有進一步對行業加強監管的風險。

加上這企業在大量累積土地,現時已擁有超過280萬平米的土地,過往以不斷收地的模式去增長,如果政府推一些政策針對這類企業的政策,例如限制收地,都會對這企業造成不利影響,投資者要明白相關風險。

這股過往的市盈率約30倍,近年就算盈利不斷增加,但市盈率的估值反而調整至10倍-20倍。其中一個原因,就是市場都會擔心潛在的監管風險,令這股的估值減少。

--近年發展情況--

福壽園近年因爲中國經濟、疫情等因素影響,令業務增長減慢,不過在最新的財務數據,情況已經好轉,長遠來說,企業仍是有質素的,不過有些因素反而要留意。

首先,管理層近年更新股息政策的方向,目標會增派息率至不低於35%,將慢慢升至逾60%。

該集團指,上市多年來,營業收入年均複合增長率18%以上,新併入項目已見成效,整體盈利能力良好,現金流水平穩健,認爲應採用多種融資手段以提升資金使用效率。

相信這政策,反映兩個情況︰

第一,企業的業務穩定,不同經營環境都有一定的賺錢能力,預期現金流強,因此派息將穩定。

第二,由於中國監管等風險、以及企業已發展到一定地步,令企業之後的發展力可能略減,管理層過往不斷利用資金收購同業及土地,但現時政策略有調整,資金慢慢將增加派息,反映企業增長力略減。將會由水桶1,轉爲水桶1-2。質素仍在,但增長力略減。

--科技轉型--![]()

【圖6】--數字化紀念服務

集團過往主力集中墓地和相關維護生意,但近年中央政策偏向希望業界發展簡約化、綠色化、數碼化的殯葬服務。

集團作爲行業龍頭,也因應中央政策和市場需求變化,而作出調整。

集團從以往較專注於傳統文化傳承,到現在走在行業最前,提供生前契約、線上紀念,以至AI跟生前先人交流等服務。甚至開發了安寧療護、哀傷輔導等多種專業前期支持服務。長線目標是希望從「1.0墓園」到「2.0人文紀念公園」,再到「3.0生命公園」,最後成爲真正服務於精神傳承的「4.0科技文化企業」。

這種調整,除了可以更加切合市場和政策需要。同時,令集團業務更多元化。在同質性很高的殯葬服務中,走出更大的獨特性,從而提高競爭力。

--投資策略--

綜合來說,福壽園爲中國最大的殯葬企業,有一定的規模,而針對的是高端市場,服務有一定的質素,擁品牌及知名度,有相當的賺錢能力,財務穩健負債少,因此企業本質不錯。

加上新競爭者要入行不易,因此對原有企業有利,故福壽園是優質的企業。

不過,由於有上述所講的風險因素,特別是潛在的監管,這因素最難預計,故投資策略上不宜太大注。

企業估值方面,這企業過往合理市盈率在20倍-30倍,但由於潛在監管風險,以及增長力比過往減少,令市場調整了合理市盈率,認爲10倍-20倍才是這企業最新情況的值水平。

現時市盈率約10倍,預測市盈率11.5倍,大約在合理區的較下位置,投資價值都有,但就要控制注碼,以分注模式進行,明白這股有上述風險,投資後宜長線持有。

(本人爲證券業持牌人士,持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

【作者簡介】龔成

·暢銷書《股票勝經》、《選股勝經》、《年報勝經》、《38全球倍升股》、《50優質潛力股》、《50穩健收息股》、《50值博倍升股》、《大富翁致富藍圖》、《80後百萬富翁》、《80後2百萬富翁》、《80後3百萬富翁》、《80後千萬富翁》、《千萬富翁致富學問》、《5年買樓4部曲》、《財務自由行》、《圖解股票小百科》作者

·《經濟一週》理財真人Show節目擔任致富教練

·曾接受多個傳媒訪問

·過往於銀行從事投資相關工作多年

·曾在萬多元月薪狀態下,憑股票累積數百萬財富

·於網上分享投資心得,瀏覽量過百萬,爲人氣博客,解答網友理財問題逾20,000條

·證券業持牌人士

·股票課程導師,學生人數逾5,000人

Facebook專頁「龔成」粉絲人數超過200,000人