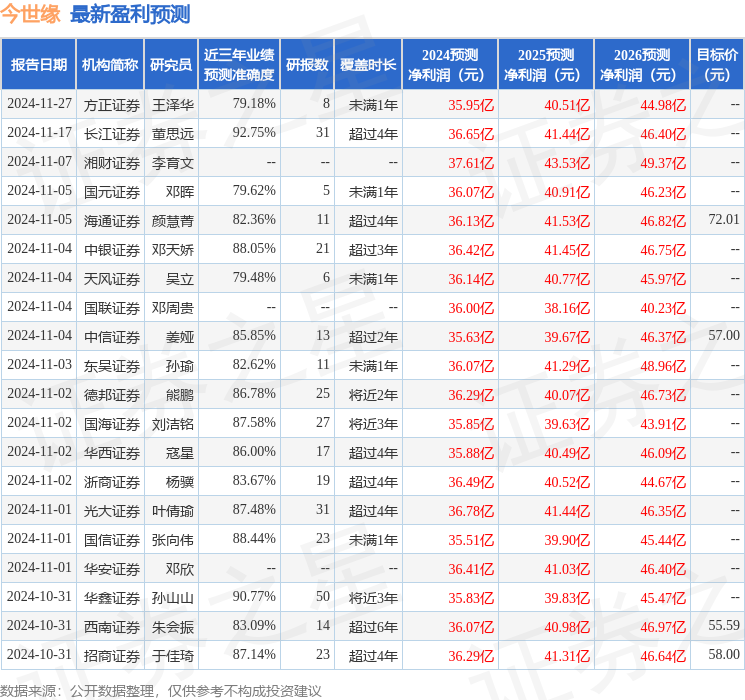

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司孫瑜,于思淼近期對今世緣進行研究併發布了研究報告《理性務實,穩紮穩打》,本報告對今世緣給出買入評級,當前股價爲44.77元。

今世緣(603369)

投資要點

事件:近期公司舉辦2024年第一次臨時股東大會,會後公司就經營目標、產品佈局、省內外發展規劃等市場關心的問題進行分析解答,我們總結反饋要點如下:

理性制定經營目標,質量與份額優先。2024年受外部環境影響,白酒動銷表現有所承壓,中秋國慶需求偏淡。伴隨9月下旬政策組合拳密集推出,需求最差時點或已過去,消費有望邊際回暖,公司在此窗口期亦會蓄勢整固、穩紮穩打。展望2025年,面對宏觀環境的不確定性,公司會客觀制定增速目標,強調以基本面良性、市佔率提升爲首要要求,會更好維護價盤穩定及渠道健康。公司近年發展思路清晰,沿體量領先→部分區域體量領先推動結構提升→更多區域體量、結構均領先的路徑,通過資源聚焦、定點突破成功推動省內大本營持續高歌猛進,模式打法已經驗證,未來有望繼續兌現份額轉化。

省內精耕突破,省外攻城奪隘。1)省內總量增長與結構提升兼顧並重:1是100~500元價位帶份額優勢繼續擴大:2024年公司產品增速表現,淡雅>單開>對開>四開。四開保持戰略定力,宴席市場並未跟隨放大費用投放,相應穩住價盤,未來將繼續發揮虹吸效應,抓住400~500+元價位需求;開系、雅系、今世緣部分產品體量對標來看,也還有提升空間。並且100~500元價位產品在省內區域發展仍不平衡不充分,通過網格化梳理,還有挖潛空間。2是500元以上價位拉動結構提升:V系經過持續培育推廣,V3渠道深耕成效積極,V9高端形象亦逐漸擁有一席之地,期待時間積累帶來質變。2)省外樣板市場打造步入正軌:公司圍繞山東、河南、安徽、浙江等周邊省份進行樣板市場打造,優先佈局國緣開系,主推四開,一體化帶動對開上量,並向上培育六開,目前小體量保持積極增勢,下一步計劃將重點城市培養爲幾千萬或過億市場。

組織優化提質增效,完善構建廠商一體。2022年以來公司逐步調整組織架構,設立三部一司以更精細化、針對性進行多品牌運作,相應匹配資源推進差異化的渠道和消費群體推廣策略,未來公司會進一步動態調整組織架構以適應多品牌戰略縱深化發展。目前省內分品系隊伍和配套服務體系已搭建完成,辦事處已下沉至縣一級,後續公司會進一步增補營銷隊伍,強化團隊戰鬥力和競爭力。今後公司將繼續完善廠商一體化建設,1是優化渠道庫存、費投方向、目標制定等方面的靈活管理,2是藉助核心B端、大客戶戰略加強對更多消費群體的鏈接及培育。

盈利預測與投資評級:考慮2025年行業將紛紛推進渠道去庫,我們微調2024~26年歸母淨利潤至36.1、40.4、48.1億元(前值爲36.1、41.3、49.0億元),同比+15%、12%、19%,當前對應2024~26年PE爲16/14/12X,維持「買入」評級。

風險提示:經濟向好不確定性,成本費用支出超預期,產品結構表現不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,長江證券董思遠研究員團隊對該股研究較爲深入,近三年預測準確度均值高達92.75%,其預測2024年度歸屬淨利潤爲盈利36.65億,根據現價換算的預測PE爲15.47。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有37家機構給出評級,買入評級32家,增持評級5家;過去90天內機構目標均價爲58.75。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。