近年來,資本市場正變得更加審慎。

市場對企業的盈利能力和長期發展提出了更高要求。在此背景下,企業是否能夠完全獨立於外部資金輸血,僅依靠自身實力「續命」、甚至實現盈利,成爲了企業發展面臨的關鍵性問題。

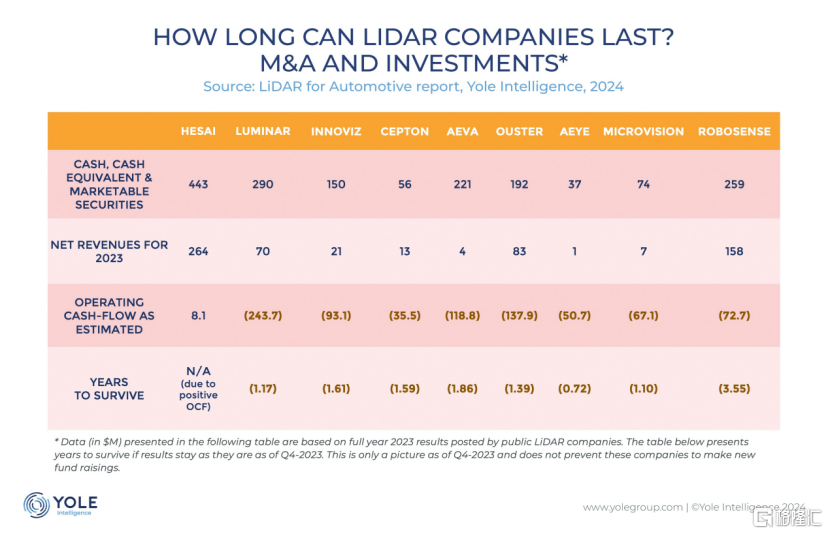

以全球智能汽車產業鏈爲例,儘管湧現出許多明星公司,但已實現盈利的企業並不多。特別是在車載激光雷達領域,Yole Intelligence在《2024年全球車載激光雷達市場報告》中指出,許多公司正面臨資金迅速消耗和毛利率爲負的挑戰。Yole Intelligence進一步預測,多數海外公司的現金流將在兩年內耗盡。

但與此同時,曙光仍存。激光雷達行業或即將跑出首個盈利的公司。

但與此同時,曙光仍存。激光雷達行業或即將跑出首個盈利的公司。

11月26日,車載激光雷達龍頭禾賽(HSAI.US)公佈了2024年第三季度業績,業績大超市場預期,公司實現全年盈利在望。在績後首個交易日,禾賽大漲44%,側面印證資本市場對業績高度認可。

一、即將跨過盈利拐點

2024年第三季度,禾賽實現營收5.4億元人民幣,同比增長21.1%。這一增長主要得益於激光雷達出貨量的顯著提升,季度總交付量達到了134,208台,同比大幅增長182.9%;預計第四季度,激光雷達出貨量將達到近20萬台,接近公司2023年全年的出貨量。

在盈利能力方面,禾賽繼續大幅扭虧,Non-GAAP淨虧損同比縮窄56.8%,盈利指標繼續得到改善。還值得一提的是,公司造血能力持續向好。根據Yole Intelligence的《2024年全球車載光雷達市場報告》,禾賽的現金流情況在行業內表現突出,2023年是唯一一家實現經營現金流爲正的激光雷達企業。截至最新業績,公司的現金及現金等價物、受限現金和短期投資超過25億元人民幣,是少有沒有現金流焦慮的激光雷達龍頭。

按照目前的發展勢頭,禾賽有望在第四季度達到「全球首個」的里程碑——包括成爲全球首個季度盈利(GAAP)突破2000萬美元的車載激光雷達企業,以及全球首家實現全年盈利(Non-GAAP)的企業。

禾賽爲何能夠先於同行一步接近盈利拐點?

拆解利潤表模型我們可以找到答案——禾賽維持了較高的毛利率並實現了毛利潤的持續增長,同時控制了期間費用率(包括R&D、SG&A)。一般而言,毛利率通常反映了公司產品或服務的市場競爭力,以及公司對供應鏈的控制能力。2024年上半年,禾賽的毛利率高達45%,這一數字顯著高於同行業競爭對手——同期法雷奧和速騰聚創的毛利率分別只有18.5%和13.6%。即便放眼整個汽車產業鏈,禾賽科技的毛利率也格外引人注目。長期以來,新能源汽車產業板塊的平均銷售毛利率一直低於20%。諸如動力電池行業的龍頭「寧王」寧德時代,同期毛利率也只有26.5%;汽車安全零部件領域的領軍企業均勝電子的毛利率爲15.6%。在傳統汽車產業鏈中,即便是被認爲具有高毛利率水平的汽車玻璃龍頭福耀玻璃,其2024年上半年的毛利率依然未能突破40%,與禾賽科技相比仍有較明顯差距。這些數據充分展示了禾賽科技在行業中的競爭優勢和盈利能力。

在第三季度,得益於成本和規模良性循環的飛輪效應與開發服務收入的助力,禾賽的毛利率進一步提升至47.7%。

此外,禾賽在控制短期成本和實現長期增長之間找到了平衡點。科技只有長期堅定地投入這一條路可走。降低研發投入換取利潤空間的做法,無疑是殺雞取卵。公司沒有選擇減少研發投入以換取短期利潤,而是堅持長期投入,以增強產品的競爭力和創新能力。第三季度,公司的研發費用同比增長了14.3%,達到2.20億元。同時,通過技術商業化和營收的快速增長,公司成功降低了期間費用率,沒有犧牲研發和長期增長。毛利率與期間費用率將逐漸形成剪刀差效應,爲公司淨利潤率的轉正創造了條件。

可以說,這是一個長期正向成長的財務模型。

二、是投資者的「擊球點」,也是企業的「成長加速點」

利潤拐點是企業發展中的關鍵轉折點。

科技公司的發展軌跡往往遵循S型曲線模型,這一模型描述了產品從引入市場到最終衰退的完整生命週期。在引入期,新技術或產品因市場認知度低和消費者接受度有限,增長緩慢。而在成長期的階段,市場對新技術或產品的認知提高,以及產品本身的改進和成熟,市場需求迅速增加,增長速度加快。

在S型曲線中存在一個臨界點,即利潤拐點,這是確認公司進入快速成長期的重要標誌。一旦越過這個點,公司的盈利和營收增長將呈現指數型增長,而不僅僅是非線性增長。這便成爲投資者最爲關注的「擊球點」——這亦解釋了爲何禾賽績後股價大漲超40%。此外,盈利拐點也意味着成長拐點,通常伴隨着市場滲透率的快速提升和銷售額、市場份額的迅速擴大,是商業模式得到驗證的關鍵節點。

在公開資料中,我們可以找到實證支持這一點:

首先,禾賽在全球車載激光雷達市場中的領導地位持續得到加強。公司連續三年在全球車載激光雷達市佔率、乘用車激光雷達市佔率和搭載量上均位居首位。根據NE時代的數據,2024年9月,禾賽以31.9%的市場份額繼續保持中國國內激光雷達裝配量最高的公司地位。

其次,禾賽的產品市場滲透率也在快速提升。截至2024年第三季度,公司已與20家國內外汽車廠商的75個車型建立了量產定點合作關係,合作伙伴包括理想、小米、零跑汽車、長城汽車、長安汽車、上汽大衆等知名車企。在《財富》世界500強榜單中,全球收入最高的10家國際汽車廠商中有6家已經與禾賽達成了量產定點合作。

數據來源:國際權威研究機構 Yole Group 旗下 Yole Intelligence 發佈的《2024 年全球車載激光雷達市場報告》

禾賽聯合創始人及 CEO 李一帆表示,在第三季度,公司的業務保持強勁增勢,獲得了多個新客戶與新項目。本季度禾賽與一家日本排名前三的頭部車企、上汽大衆、零跑汽車以及一家中國頭部汽車集團旗下高端電動汽車品牌建立了合作關係。此外,公司與一家國際頂級汽車品牌全球量產車型的合作項目也已成功邁進下一個新階段,這是禾賽國際化擴張的關鍵里程碑。

經過多年深耕,公司的未來增長路徑愈發清晰,並即將步入收穫季節。

事實證明,科技行業沒有風口,唯有堅守。

科技投資宜放眼長遠。