瑞银认为,虽然特斯拉正在将自身转型为一家AI公司,但作为核心业务,汽车业务仍是公司当前最重要的盈利来源。

瑞银认为,虽然特斯拉正在将自身转型为一家AI公司,但作为核心业务,汽车业务仍是公司当前最重要的盈利来源。瑞銀表示,「汽車業務市值佔比跌破平均水平」這一現象在過去四年中僅發生過兩次,分別給特斯拉股價帶來了超過30%和70%的回調。並且,當前特斯拉的預期市盈率已達100倍,遠超過去兩年平均水平,投資者要想繼續增持該股,需要抱有極大信念感。

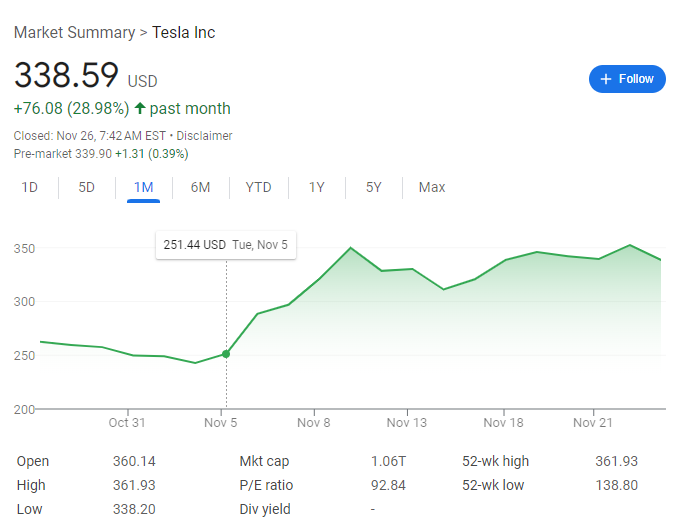

美國大選日後,特斯拉股價已經累計上漲了約40%,公司一度市值達到1.1萬億美元。

瑞銀分析師Joseph Spak、Alejandro Nuno、Zachary Walljaspe在11月25日發佈的研報中警告稱,在特斯拉近期的股價上漲中,情緒驅動要大於基本面驅動,投資者需要謹慎看待。

瑞銀認爲,雖然特斯拉正在將自身轉型爲一家AI公司,但作爲核心業務,汽車業務仍是公司當前最重要的盈利來源。而當前該業務在公司總市值中的比重已經跌破近期平均水平,很有可能觸發股價的「下行通道」。

瑞銀認爲,雖然特斯拉正在將自身轉型爲一家AI公司,但作爲核心業務,汽車業務仍是公司當前最重要的盈利來源。而當前該業務在公司總市值中的比重已經跌破近期平均水平,很有可能觸發股價的「下行通道」。

站的越高,摔的越狠?

報告表示,近期特斯拉股價大幅上漲主要歸因於市場對於特朗普上任美國總統後政策變化的樂觀預期,更多地受到情緒驅動而非基本面向好驅動。

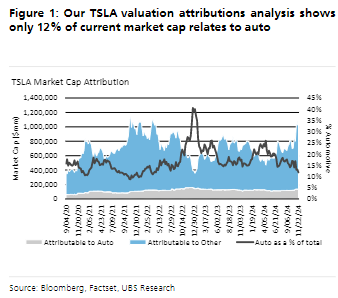

從估值看,市場對特斯拉的定位已經從一家電動汽車公司轉變爲一家AI公司:

在我們的框架中,特斯拉的汽車和能源業務的每股價值約爲52美元,而按當前股價計,特斯拉的其他業務(AI、robotaxi和Optimus等)的估值已經達到1萬億美元。

這意味着,特斯拉被視爲人工智能領域的參與者,而非傳統的電動車製造商。

報告稱,當前特斯拉的汽車業務佔總市值的比重僅爲12%,最低一度觸及10%。

瑞銀同時表示,而每當核心汽車業務的市值佔比達到近期平均水平(約17%)時,股價往往會進入「下行通道」。這過去四年中僅發生過兩次,分別給特斯拉股價帶來了超過30%和70%的回調。

隨着特斯拉估值持續高企,汽車業務能否給公司帶來符合預期的盈利仍是未知數。

報告稱,從2022年開始,特斯拉的股價對應的未來12個月的預期市盈率一直在20-60倍之間波動,而當前股價對應的預期市盈率已經超過了60倍,達到了100倍以上的水平。

瑞銀表示,如果投資者想在當前價格水平下繼續增持特斯拉,那就要抱有非同一般的信念感。例如,要相信到2030年特斯拉能實現1550萬輛的交付量目標(目前市場預期爲480萬),以及780GWh的儲能部署目標(目前市場預期爲139GWh)。