中海油2022年到2024年年中的一波主升浪,吸引了众多投资者的目光。随着股价的持续调整,市场对于中海油虽然评价依旧较高,但从股价的行动上看可能更像是,“这股票不错,我卖给你吧。”

中海油2022年到2024年年中的一波主升浪,吸引了众多投资者的目光。随着股价的持续调整,市场对于中海油虽然评价依旧较高,但从股价的行动上看可能更像是,“这股票不错,我卖给你吧。”來源:丫丫港股圈

作者:乘風

$中國海洋石油 (00883.HK)$ 股價見頂後已經跌了小半年了。

中海油2022年到2024年年中的一波主升浪,吸引了衆多投資者的目光。隨着股價的持續調整,市場對於中海油雖然評價依舊較高,但從股價的行動上看可能更像是,「這股票不錯,我賣給你吧。」

中海油2022年到2024年年中的一波主升浪,吸引了衆多投資者的目光。隨着股價的持續調整,市場對於中海油雖然評價依舊較高,但從股價的行動上看可能更像是,「這股票不錯,我賣給你吧。」

如何看待當下的中海油?

一、成本最低的大型石油企業之一

中海油是中國最大的海上原油及天然氣供應商,資產遍及世界四十多個國家和地區,主營業務爲勘探、開發、生產及銷售原油和天然氣。擁有95%中國海洋資源的勘探開發權,是國務院授權唯一一家擁有海洋油氣開採許可的企業。

公司主營業務主要分爲油氣銷售業務、貿易業務以及其他業務。其中油氣銷售2023年營收佔比爲78.7%,毛利更是佔到了公司的97.23%,是公司主要的收入和利潤來源。而油氣中,石油銷售收入在油氣總銷售收入中的佔比通常在 80%以上,2023 年佔 86%。所以石油是影響公司業績的核心產品。

作爲三桶油的一員,中海油不免要和其他兩桶油做對比。

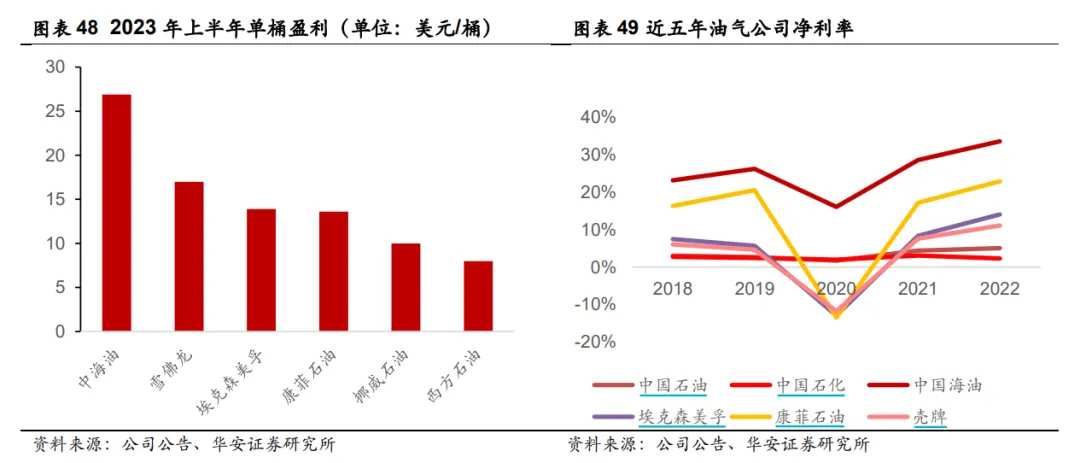

一對比就可以看到中海油的盈利能力要遠遠高於兩兄弟。

中海油有着更低的負債率,更高的利潤率,接近20%的ROE水平。

都是搞石油的爲什麼質地差距這麼大呢?

1、專注上游

搞石油肯定是賺錢的,看中東那群戴頭巾的,富的離譜,都來A股隨便採購了。

但是搞石油也有不同的搞法。

$中國石油股份 (00857.HK)$ 和 $中國石油化工股份 (00386.HK)$ 屬於整個產業鏈佈局的公司,尤其是下游加油站網點的投入,一般企業也做不起,所以讓它們來做能賺,只是盈利水平就被帶下來了。

而 $中國海洋石油 (00883.HK)$ 主要專注於海上油氣勘探、開發、生產和銷售,是全球最大的海上原油及天然氣生產商。這種專注於上游業務的戰略使得中海油能夠享受到油氣勘探和開採環節的高毛利率,避開低毛利的中下游。

2、實力低成本

低成本可以說是石油公司的核心競爭能力,是公司提高盈利水平與應對國際油價波動不確定性的關鍵所在。

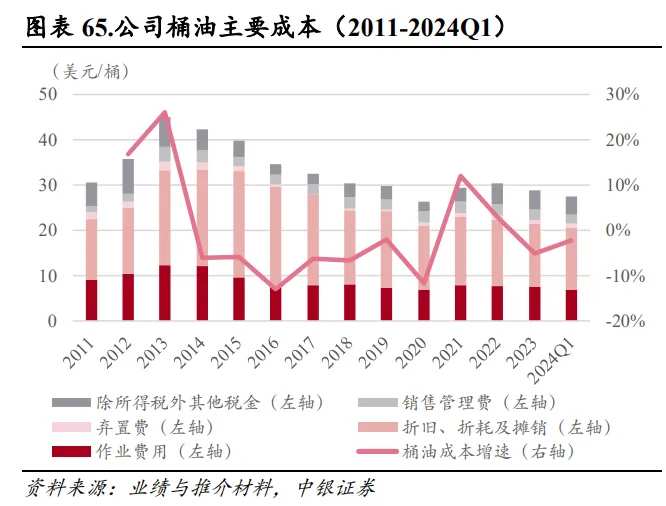

中海油桶油生產成本總體呈下降趨勢,在全球處於領先水平。

中國海油的桶油主要成本由作業費用、折舊折耗與攤銷、棄置費、銷售管理費用和除所得稅以外的其他稅金五部分構成,2023 年,中國海油桶油主要成本爲 28.83 美元/桶,其中 49%由折舊、折耗與攤銷費用構成,26%來自作業費用,分別佔比 25.5%和48.3%。

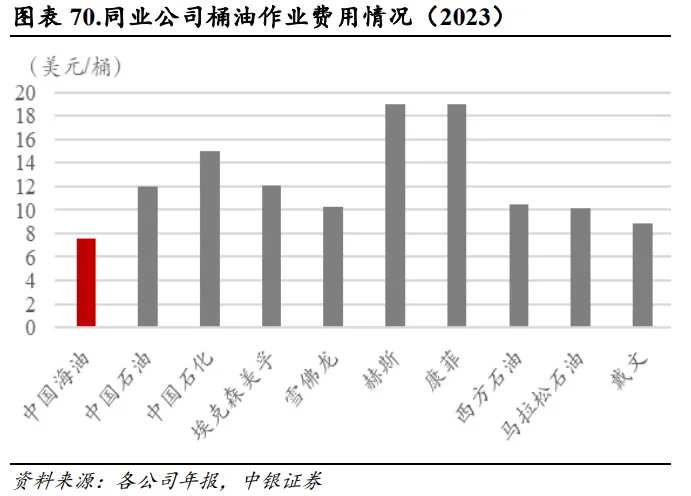

其中桶油作業費用全球領先,且跟隨油價變動幅度低。桶油折舊、折耗與攤銷費用則處於行業平均水平,也在逐年降低,主要是由於前期部分高成本資產被慢慢消化。

同時公司勘探、開發、生產等多個環節多項技術實現自主創新達到全球領先水平或世界先進行列。2023 年以來,公司就實現了全球首條潛油電機智能全自動生產線、全球第一臺十萬噸級深水半潛式生產儲油平台投產、全球首創高溫高壓多維核磁測井儀、全球首創高溫取心技術等多項全球第一與全球首創。

憑藉專注上游、較低的桶油生產成本、國際領先的生產技術、再加上精簡高效的人員管理,中海油的盈利能力在行業內處於領先水平。

除了自身資質優良,另外一方面,海洋油氣資源勘探是全球油氣產量的主要增長點。從全球範圍看,由於陸地和淺水石油勘探程度較高,油氣產量已接近峯值。世界新增油氣儲量已由陸地和淺海轉向深海,近年全球獲得的重大勘探發現中,有近 50%來自深水,探明儲量約 1000億噸油當量。EIA 預測,世界石油最大可採量爲 3000 億噸,其中海底石油儲量1350 億噸,佔比爲 45%。

但根據中海油招股書,截至 2020 年,中國海洋油氣整體探明程度相對較低,石油資源探明程度平均爲 23%,遠低於世界平均 73%的探明率與美國 75%的探明率,天然氣資源探明程度平均爲 7%。

中海油也積極在全球佈局獲取資源,持續開展海外併購,資產遍及美國、加拿大、巴西、圭亞那等世界二十多個國家和地區,在多個世界級油氣項目持有權益。截至 2023 年底,海外油氣資產佔公司油氣總資產約 44.6%,公司約 40.3%的淨證實儲量和約 31.2%的淨產量來自海外。

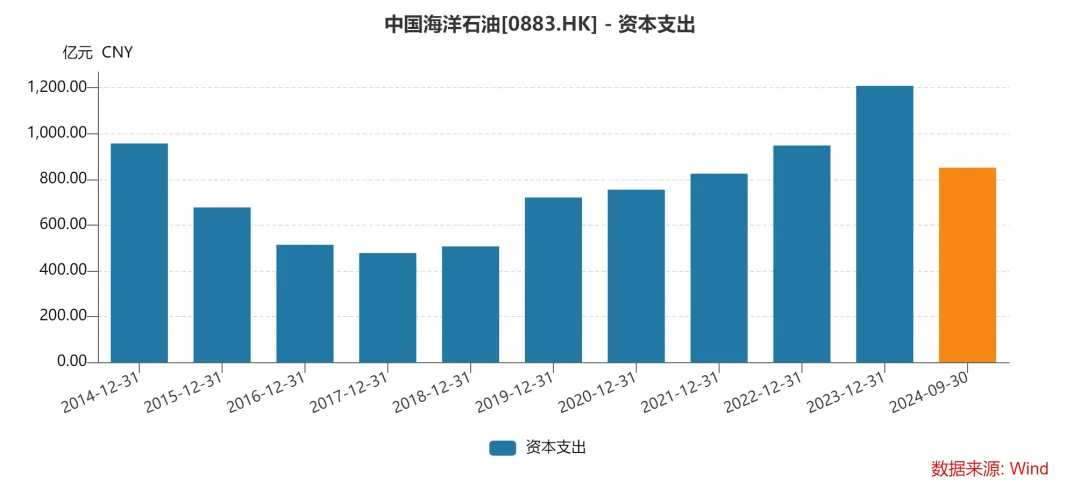

行業的較大空間,也讓中海油不斷進取,通過持續高額的資本開支帶動儲量和產量的增長。2016 年以來,公司資本開支迅速增長,從 487.33 億元增長至 2023 年的 1279.13 億元,複合年均增長率達 14.8%。2024 年公司調增資本開支預算至 1250~1350 億元。在增儲上產舉措的推動下,公司油氣產量實現連續突破。2023 年實現油氣淨產量約 678.0 百萬桶油當量,超額完成年初設定的 650-660 百萬桶油當量的產量目標,同比增長 8.7%。

而在持續高額的資本開支的同時,公司還有不錯的分紅,保障股東回報,並承諾 2022-2024 年,公司全年股息支付率預計將不低於 40% ;全年股息絕對值預計不低於0.70 港元/股(含稅)。

二、與油價的正相關

中海油保持了不錯的質地,市場怎麼就沒興趣了呢?

最大的因素是油價的下行。

公司盈利能力受油價影響較大,可以看到其淨利潤和國際油價波動的相關性。

同時中海油股價長期和油價也是正相關的關係,只有最近兩年走出了獨立行情,市場在估值上給予了重估。

其主要原因是2022年,公司在高油價的市場環境下,歸母淨利潤達到 1,417.00 億元,同比增長 101.51%。巨額的利潤搭配不錯的分紅率和極低的估值,導致其股息率一度超過15%。而近兩年防守型的股息率定價,就給中海油帶來了價值重估的機會。同時油價的高位波動,中海油依舊可以持續不錯的利潤來維持分紅水平。

但是今年下半年,油價開始持續走低,脫離了高位波動區間。中海油股價也開始震盪下行。

當市場認爲中海油已經獨立走勢的時候,其實重估的後的中海油依舊被油價重度捆綁。

那怎麼看未來的油價呢?

石油目前還佔據着世界能源總消耗量的 33%左右。其價格主要受供求、原油庫存和地緣政治風險等因素影響。

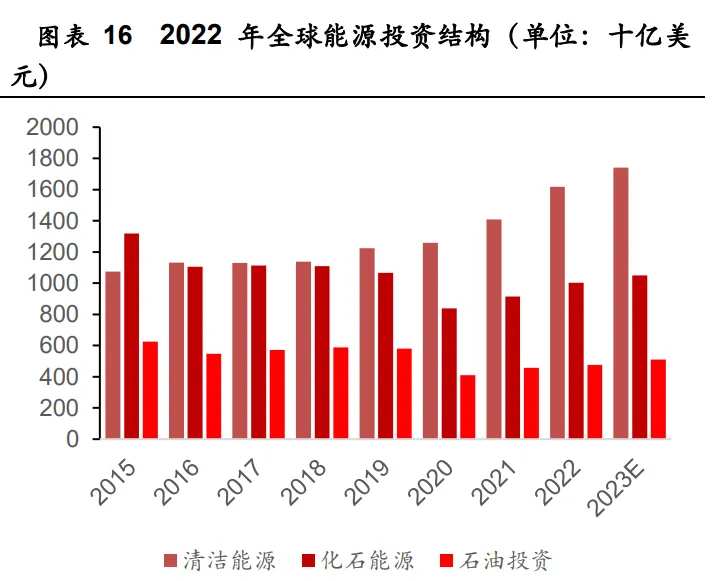

從長期角度而言,全球的綠色能源轉型目標依舊在持續。預計在 2030 年實現碳達峯,2060 年之前實現碳中和的目標。石油相關的投資比例持續下降,清潔能源投資比例持續上升。長期供給端是有限制的。

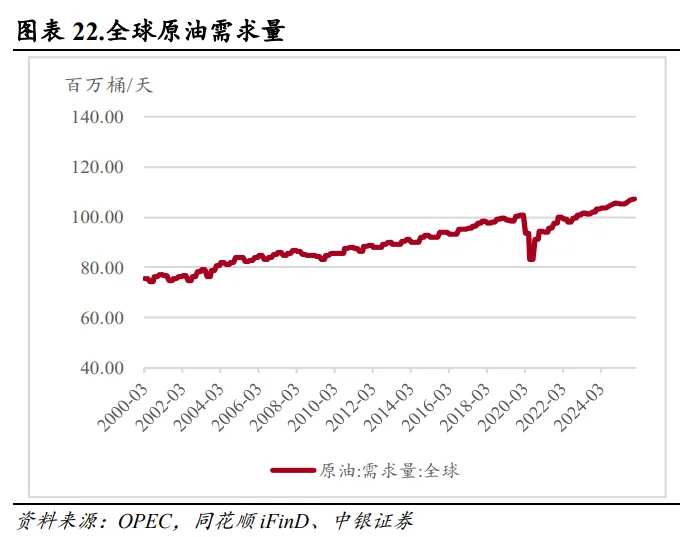

而全球原油的需求量一直在長期緩慢上行。根據 EIA 統計,2023 年世界石油消費量爲 101 百萬桶/天,其中亞太、北美、歐洲佔世界石油消費總量的比重分別爲 36.85%、24.27%、14.12%,亞太爲石油消費量最大的地區。其中,中國與印度分別爲世界第二大與第三大石油消費國,佔世界總消費量的比重分別爲 15.78%與 5.26%。

根據IEA 於 2023 年 6 月發佈《Oil 2023:Analysis and forecast to2028》,預測 2028 年全球石油需求將達到 1.06 億桶/天,比 2022 年的水平增加 590 萬桶/天。OPEC則在 2023 年 10 月 9 日發佈的《2023 世界石油展望》上調了對石油需求的預期,認爲全球石油需求將於 2045 年達到約 1.16 億桶/天的峯值。

也就是說,長期而言原油供需情況會逐漸偏緊。

但中短期來看就較爲複雜。

目前美洲、OPEC 和俄羅斯三方石油產量接近全球石油供給總量的 80%。

爲了應對全球需求疲軟、全球經濟衰退可能導致油價下跌,OPEC+將宣佈再次延長減產三個月至2025年4月,俄羅斯大概率會跟隨。

而美國則是爲了降低通脹,這兩年一直在增產和拋售石油儲備,把價格打了下來。2023 年 6 月,美國戰略石油儲備降至 1990 年以來最低點,僅剩 3.47 億桶。價格下來後,23年7月進入主動補庫,大概率進入2025年接近尾聲,但從油價的走勢上看,卻沒有明顯的支撐作用,因爲全球經濟略有降速。

特朗普上臺後,美元更是強勢對油價形成利空。特朗普對於能源政策是明確支持傳統石油企業,可能會放寬對石油企業的限制,同時執政期間新能源替代效應減速,對油企形成更好的投資前景。

那麼短中期來說,油價重回強勢的局面不太明朗。

如果油價能穩定在一個價位上,中海油的利潤預期也就穩下來了。不過當前油價跌到70美元附近,是美國不少頁原油廠商的盈虧平衡點。衆多機構預測油價區間大概落在70-85美元。

如果全球經濟不及預期,那麼油價可能還會下行,大底的話可能是頁岩油頭部企業開採的成本。

另外,市場的風格有所轉變也是部分因素。

一方面美國減息週期到來,雖然通脹數據還在波動。另一方面國內政策也在等待合適的時機釋放。

這種階段市場就容易由防守策略轉換爲成長股、科技股等進攻策略。

中海油股票的選擇傾向主要在於競爭力穩定持續,股息高。但實際上大部分資金一個月賺一倍還嫌少,真讓他們等一年就拿個8%的股息,很多資金都是不願意的。股息對他們來說是迫不得已的防守性的選擇。只要市場有變化的傾向,就不願逗留一秒。包括中海油在內的大量紅利股都一起出現了回調。

結語

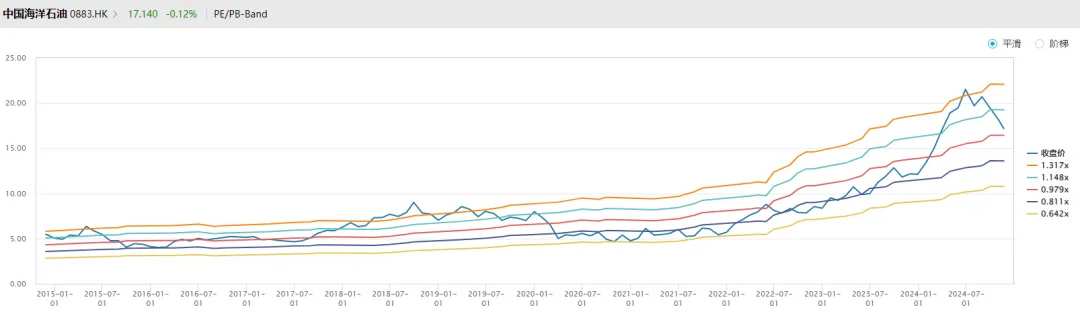

如果以股息率估值的話,當前中海油H股8%,A股5%的股息率在各自的市場依舊有吸引力。

如果以PB來看,快回到過去10年的中樞位置。

如果以油氣領域常用的市值/儲量比和市值/產量比指標來看。網友「和尚橋挑水」計算2014-2023年,儲量桶均市值爲89.86港元,產量桶均市值885.24港元。

2023年底儲量67.84億桶,產量6.78億桶。對應平均市值爲6096億港元,6002億港元。2024年前三季度產量增幅8.5%,對應市值6002億增幅8.5%得6512億港元。目前8100億港元市值,離指標過去的均值還有一段距離。

整體來說,在油價和宏觀環境的變化,中海油股價有所承壓。股價不算貴,但是初次打算買入的投資者,要麼能接受目前的股息率,或者在目前宏觀局勢較爲變幻的節點可以考慮留一定的安全邊際。

編輯/Rocky