香飘飘2024年三季报显示,公司主营收入19.38亿元,同比下降2.05%;归母净利润1773.25万元,同比上升408.98%;扣非净利润-575.49万元,同比上升85.7%;其中2024年第三季度,公司单季度主营收入7.59亿元,同比下降6.1%;单季度归母净利润4723.36万元,同比下降0.62%;单季度扣非净利润3739.79万元,同比下降6.52%;负债率33.67%,投资收益1049.86万元,财务费用-5248.21万元,毛利率34.64%。

香飘飘2024年三季报显示,公司主营收入19.38亿元,同比下降2.05%;归母净利润1773.25万元,同比上升408.98%;扣非净利润-575.49万元,同比上升85.7%;其中2024年第三季度,公司单季度主营收入7.59亿元,同比下降6.1%;单季度归母净利润4723.36万元,同比下降0.62%;单季度扣非净利润3739.79万元,同比下降6.52%;负债率33.67%,投资收益1049.86万元,财务费用-5248.21万元,毛利率34.64%。證券之星消息,2024年11月25日香飄飄(603711)發佈公告稱公司於2024年11月21日接受機構調研,宏利基金、太平洋證券參與。

具體內容如下:

問:介紹公司近期的情況?

答:當前,奶茶業務處在銷售旺季,渠道備貨節奏加快,公司正全力做好奶茶旺季的運營工作;即飲業務的傳統渠道進入銷售淡季,公司在爲Meco如鮮果茶的春節檔禮品裝銷售做好準備,目前各項工作均在有序進行中。

問:即飲業務未來的增長點來源於哪裏?

答:針對Meco如鮮果茶1、公司將會圍繞學校及學校周邊的終端渠道,加大地面推廣活動,不斷加強終端的精細化運營和維護;2、積極開拓Meco果茶在零食渠道、餐飲渠道的市場機會;3、努力挖掘杯裝果茶的禮品裝、家庭裝的消費機會。凍檸茶經過前期的試銷,展現出一定的市場機會,明年公司將會對凍檸茶的產品定位進行優化調整,並增加投入力度,採取聚焦策略,進一步聚焦在銷售機會更大的城市,建設樣板市場,尋找成功模式。

問:奶茶和即飲業務的渠道分佈?

答:奶茶產品和即飲產品所處的生命週期及各自的業務特點不同,因此,在渠道結構上也有一些差異。從城市級別來看,公司以往的奶茶產品,渠道主要集中於下線市場,其中三線以下城市佔比較高,新推出的「原葉現泡」產品,計劃在線上和線下的部分區域進行試銷,線下渠道以一二線市場爲主;即飲產品一、二線城市的銷量佔比較大。從渠道結構來看,公司以往的奶茶產品以批零渠道、食雜店爲主;即飲產品則以校園及校園周邊、CVS便利店系統等原點渠道爲主,同時公司也在積極探索零食渠道的市場機會,目前由公司直營的零食量販門店數量已經超過兩萬家。

問:奶茶業務銷售有所下滑的原因?

答:受外部環境影響,爲了保證渠道庫存的良性健康,公司今年加快做好了奶茶產品的去庫存工作,同時公司堅持以動銷爲原則,將奶茶旺季的出貨節奏往後做了遷移,並提升了生產端的產能儲備。

問:即飲業務的盈虧平衡點?

答:公司的即飲業務,目前仍然處於投入階段。公司積極打造樣板市場、樣板經銷商,尋找、驗證可供複製的成功模式,同時,在費用和資源的投放上,會根據實際情況進行動態調整。未來,當即飲業務模式更加成熟,費用投放更加平穩的時候,盈虧平衡點會逐漸清晰。

問:公司後續的新品規劃?

答:奶茶板塊,公司將會沿着健康化、年輕化的升級方向,做更多的研究。即飲板塊,Meco如鮮果茶每年將會持續推出新口味進行迭代優化,同時公司計劃推出「輕果茶」系列產品,針對不同群體,對產品口味進行分化調整,滿足更多消費者的需求,目前產品細節還在進一步打磨優化中,預計明年春節前後上市試銷。

問:公司全年的業績指引?

答:全年來看,考慮整體消費環境的影響,收入端存在一定壓力,公司銷售旺季集中在第四季度,第四季度收入佔全年比重較大,公司會努力做好旺季的運營工作。奶茶業務,主要側重點在鞏固現有的基本盤,同時繼續在產品創新升級的道路上,大踏步前進。即飲業務,公司將會努力延續去年較好的勢頭,主要源於1、Meco果茶穩定增長;2、銷售團隊已穩定運行,即飲銷售團隊與全品類團隊協同作戰;3、穩健運營渠道,維護經銷商的利益,持續開拓新渠道進行探測;4、努力提升費用投放的精準有效性。

香飄飄(603711)主營業務:飲料相關產品的研發、生產和銷售。

香飄飄2024年三季報顯示,公司主營收入19.38億元,同比下降2.05%;歸母淨利潤1773.25萬元,同比上升408.98%;扣非淨利潤-575.49萬元,同比上升85.7%;其中2024年第三季度,公司單季度主營收入7.59億元,同比下降6.1%;單季度歸母淨利潤4723.36萬元,同比下降0.62%;單季度扣非淨利潤3739.79萬元,同比下降6.52%;負債率33.67%,投資收益1049.86萬元,財務費用-5248.21萬元,毛利率34.64%。

香飄飄2024年三季報顯示,公司主營收入19.38億元,同比下降2.05%;歸母淨利潤1773.25萬元,同比上升408.98%;扣非淨利潤-575.49萬元,同比上升85.7%;其中2024年第三季度,公司單季度主營收入7.59億元,同比下降6.1%;單季度歸母淨利潤4723.36萬元,同比下降0.62%;單季度扣非淨利潤3739.79萬元,同比下降6.52%;負債率33.67%,投資收益1049.86萬元,財務費用-5248.21萬元,毛利率34.64%。

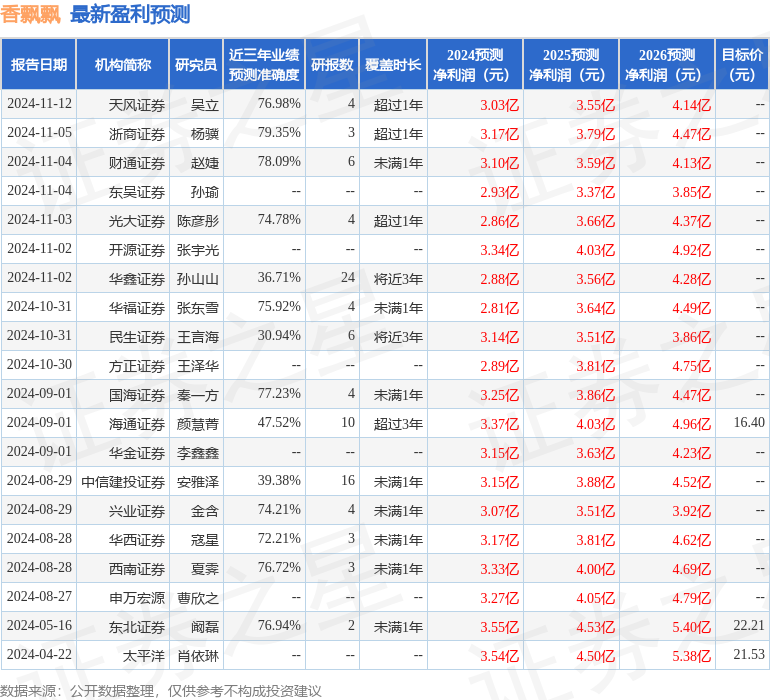

該股最近90天內共有18家機構給出評級,買入評級12家,增持評級6家;過去90天內機構目標均價爲16.76。

以下是詳細的盈利預測信息:

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。