“要么美股需要回调,要么美联储就将不得不放慢降息步伐,采取略微鹰派的态度,”Amarnath表示。“如果美股本月回调幅度更大,那么很多事情都会变得容易得多。”

“要么美股需要回调,要么美联储就将不得不放慢降息步伐,采取略微鹰派的态度,”Amarnath表示。“如果美股本月回调幅度更大,那么很多事情都会变得容易得多。”特朗普贏得大選所激發的美股上漲勢將給聯儲局青睞的通脹指標構成上行壓力,進而可能令利率維持高位。

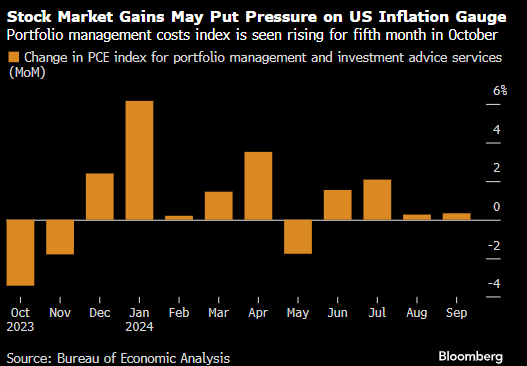

大選後美股的大漲將轉化爲投資組合管理和投資諮詢服務成本的上漲,美國個人消費支出(PCE)物價指數中的這個分項大體跟隨市場的波動態勢。這一分項匯入聯儲局官員所密切關注的廣義服務業通脹指標,對聯儲局的政策決定有直接的影響。

服務業通脹一直是整體PCE指數中一個相對頑固的分項,10月的數據將於週三公佈,預計環比走高0.2%,同比上升2.3%。Employ America的執行董事Skanda Amarnath估計,與疫情前趨勢相比的超額核心服務業通脹中,美股效應占到了超過三分之一。

「要麼美股需要回調,要麼聯儲局就將不得不放慢減息步伐,採取略微鷹派的態度,」Amarnath表示。「如果美股本月回調幅度更大,那麼很多事情都會變得容易得多。」

「要麼美股需要回調,要麼聯儲局就將不得不放慢減息步伐,採取略微鷹派的態度,」Amarnath表示。「如果美股本月回調幅度更大,那麼很多事情都會變得容易得多。」

因市場押注特朗普將會取勝,標普500指數在11月5日總統大選前攀升。在特朗普拿下大選後,投資者湧入所謂的特朗普交易 —— 押注他在1月份重返白宮後將實施親商的政策,推動標普500指數創出紀錄高位。

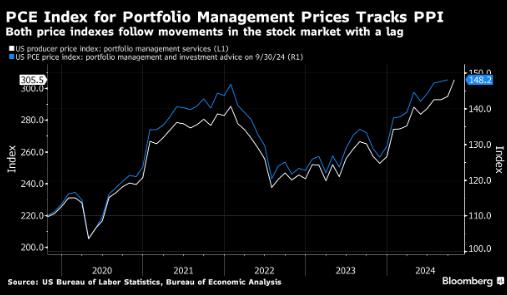

經濟學家們很清楚,週三的PCE數據中,投資組合管理類別將呈現怎樣的表現。這是因爲PCE數據使用的數據源與政府的生產者價格月度報告使用的數據源類似,後者顯示投資組合管理費在10月份環比上漲了3.6%,漲幅爲六個月來的最大。

該分項於2000年代初被納入政府的價格分析,基於共同基金和資產管理公司提供投資建議而獲得的收入變化。該指標往往會比較可靠地追蹤美股的走勢 —— 滯後大約一個月 —— 因爲美股表現更佳也意味着資產管理公司獲得的費用更高。

該指標占總體籃子的1.5%左右,幅度不大,但在市場大幅震盪時,足以左右形勢。

經濟學家Eliza Winger和Estelle Ou在上週的一份報告中寫道,在特朗普政府任下,由於預計商業環境將更加寬鬆,美股的動能「可能是持續的通脹來源」。

但花旗集團經濟學家Veronica Clark表示,對於美股上漲可能持續提振通脹的風險,決策者可能會忽略短期的波動。

「這不一定是你會忽略的因素,」Clark表示。「但是這個分項的強勢不會那麼令聯儲局官員擔憂 —— 部分原因是波動性很大,因此在某個時候會出現反轉。」