城更加速,城改支持范围扩大到近300个地级市。通知明确地级城市资金能平衡、征收补偿方案成熟的项目,均可纳入政策支持范围。按照要求,城中村改造政策支持范围从最初的35个超大特大城市和城区常住人口300万以上的大城市,进一步扩大到近300个地级及以上城市。城市更新改造体量增加和改造范围扩大,更利于通过项目投资进一步拉动企业参与改造。

城更加速,城改支持范围扩大到近300个地级市。通知明确地级城市资金能平衡、征收补偿方案成熟的项目,均可纳入政策支持范围。按照要求,城中村改造政策支持范围从最初的35个超大特大城市和城区常住人口300万以上的大城市,进一步扩大到近300个地级及以上城市。城市更新改造体量增加和改造范围扩大,更利于通过项目投资进一步拉动企业参与改造。1-10月前50房企新增土地建面4078.56萬平米,同比下降40.51% 。

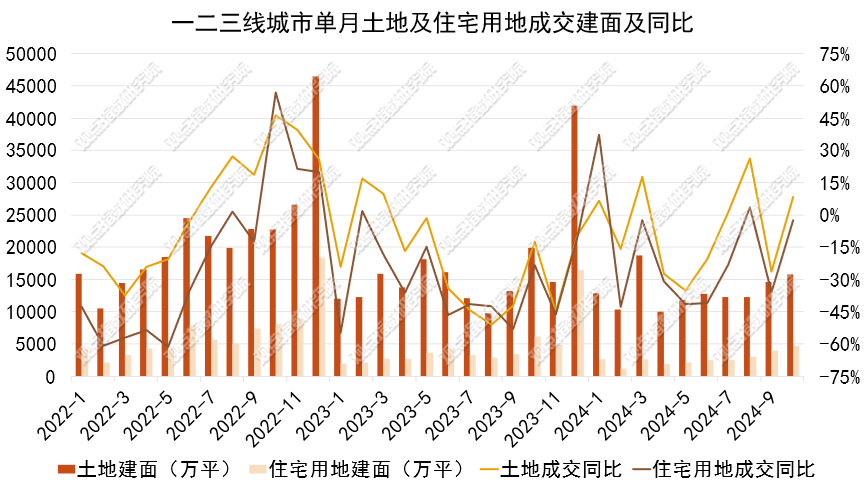

智通財經APP獲悉,近日,觀點指數發文稱,1-10月前50房企新增土地建面4078.56萬平米,同比下降40.51% 。權益拿地金額200億以上的僅有七家企業,100億到200億之間的僅有五家。城市推地成交積極,預期土地收入環比增加。一二三線城市成交住宅用地723宗,成交土地規劃建築面積4720.31萬平方米,環比上升19.55%,同比下降24.24%。預計不少城市在年底前持續提高成交,增加土地收入。

一二三線城市供應環比上升,限價條件放寬。一二三線城市供應住宅用地3993.72宗,供應土地規劃建築面積7444.66萬平方米,環比上升16.95%,同比下降13.65%。值得注意的是,北京豐臺區萬泉寺村棚戶區地塊是3年多以來北京首個未設置地價上限和商品住房銷售指導價的地塊。開發商未來在銷售房產時自由定價的空間更大,更有利於開發商打造不同價格體系的產品,滿足購房者多層次的需求。

城更加速,城改支持範圍擴大到近300個地級市。通知明確地級城市資金能平衡、徵收補償方案成熟的項目,均可納入政策支持範圍。按照要求,城中村改造政策支持範圍從最初的35個超大特大城市和城區常住人口300萬以上的大城市,進一步擴大到近300個地級及以上城市。城市更新改造體量增加和改造範圍擴大,更利於通過項目投資進一步拉動企業參與改造。

城更加速,城改支持範圍擴大到近300個地級市。通知明確地級城市資金能平衡、徵收補償方案成熟的項目,均可納入政策支持範圍。按照要求,城中村改造政策支持範圍從最初的35個超大特大城市和城區常住人口300萬以上的大城市,進一步擴大到近300個地級及以上城市。城市更新改造體量增加和改造範圍擴大,更利於通過項目投資進一步拉動企業參與改造。

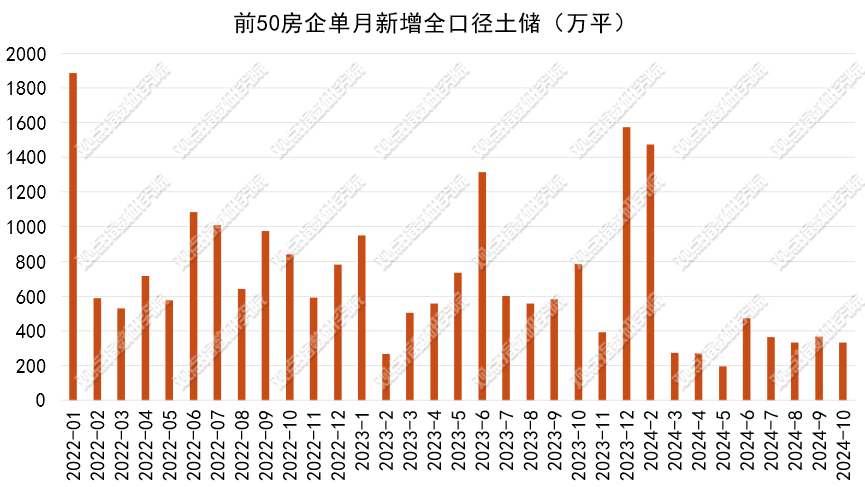

1-10月前50房企新增土地建面4078.56萬平米,同比下降40.51%

觀點指數發佈的房地產企業新增土地儲備報告顯示,報告期內前50房企單月新增土地建築面積331.69萬平方米,環比下降9.32%,同比下降57.68%。

數據來源:觀點指數整理

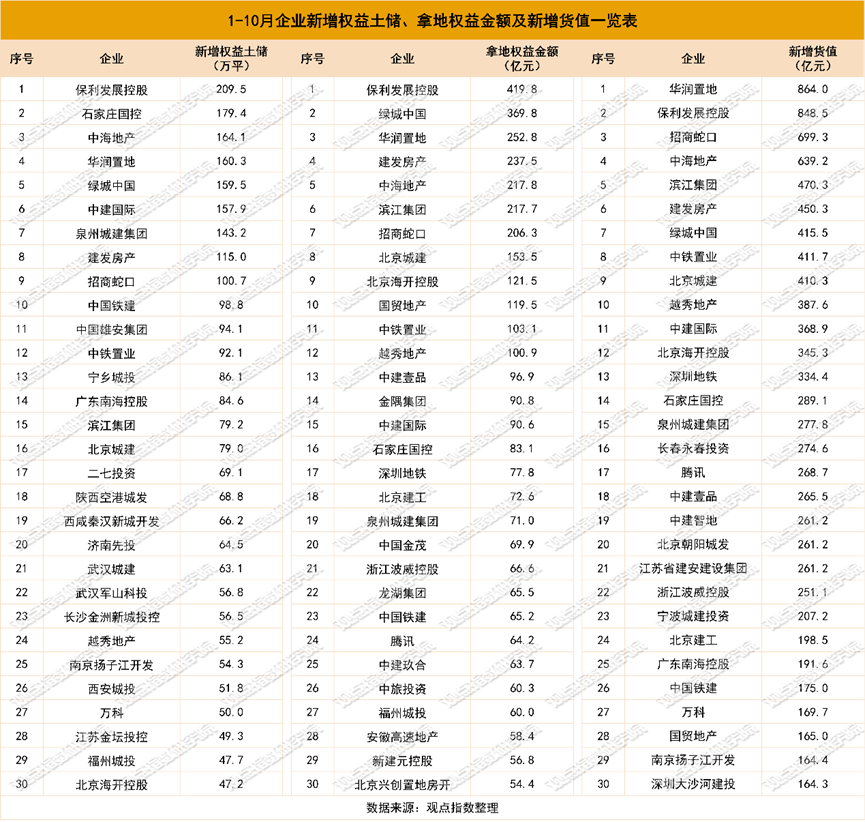

1-10月前50房企新增土地建築面積4078.56萬平方米,同比下降40.51%。其中,保利發展、華潤置地、石家莊國控新增全口徑土地儲備分別爲233.18萬平方米、212.49萬平方米、179.38萬平方米,處於領先位置。

從權益拿地金額來看,1-10月土地投資力度最大的企業爲保利發展、綠城中國、建發房產、濱江集團及華潤置地,權益拓儲金額分別爲419.84、369.78、252.79、237.54和217.81億元。另外,濱江集團和招商蛇口緊隨其後,權益拿地金額分別爲217.7億元、206.26億元。權益拿地金額200億以上的僅有以上七家企業,100億到200億之間的僅有五家。

從新增貨值來看,1-10月土地貨值增加最多的企業爲華潤置地、保利發展、招商蛇口、中海地產及濱江集團,新增貨值分別爲863.99、848.46、699.27、639.21和470.29億元。

城市推地成交積極,預期土地收入環比增加

據觀點指數監測,報告期內一二三線城市成交土地數量3191宗;成交土地規劃建築面積15794.27萬平方米,環比上升8%,同比下降21.45%;成交總價2853.97億元,環比上升16.96%,同比下降31.42%;成交樓面均價1806.97元/平方米,環比上升8.3%,同比下降12.69%。

數據來源:Wind、觀點指數整理

住宅用地方面,一二三線城市成交住宅用地723宗,成交土地規劃建築面積4720.31萬平方米,環比上升19.55%,同比下降24.24%;成交總價2106.92億元,環比上升19.94%,同比下降36.9%;成交樓面均價4478.01元/平方米,環比上升6.46%,同比下降16.44%;平均溢價率2.46%。

在一線城市中,10月18日-11月18日期間,北京成交7宗地塊,成交面積40.08萬平方米,成交價229.92億元,2宗地塊均爲溢價成交。競得企業有北京金隅集團、招商局置地、綠城中國等,其中,金隅集團在一週之內連獲2宗地塊。

上海第六批次土拍出讓4宗地塊,總出讓面積約19.68萬平方米,出讓金約148.44億元。僅有中海地產競得的楊浦定海地塊產生溢價,溢價率爲2.32%。本批拿地企業有華潤置地、中海地產、象嶼地產和上海城投。可見,民營房企並未落子,投資仍顯謹慎。

10月18日-11月18日期間,廣州成交6宗地塊,成交建築面積30.29萬平方米,成交價89.32億元,分別由保利發展、信達地產、珠實地產等企業競得。

其中,琶洲南三宗宅地由保利發展以底價59.01億元包攬,總建面約13.8萬平方米。3宗地塊容積率都是2.5,成交樓面價都在4.3萬/平左右(未扣除配建)。

期內,深圳僅成交1宗地塊。該地塊爲前海招商街道K104-0049地塊,總面積爲13657.28平方米,規劃建築面積38155平方米。地塊出讓吸引了天健地產、綠城中國、中鐵置業、招商蛇口等四家房企參與競拍。

最終,由天健地產以14.35億元的價格競得該地塊,成交樓面價爲37610元/平方米,溢價率爲16.48%。值得注意的是,該地塊未設置商品房銷售限價,不受「70/90」戶型政策限制。

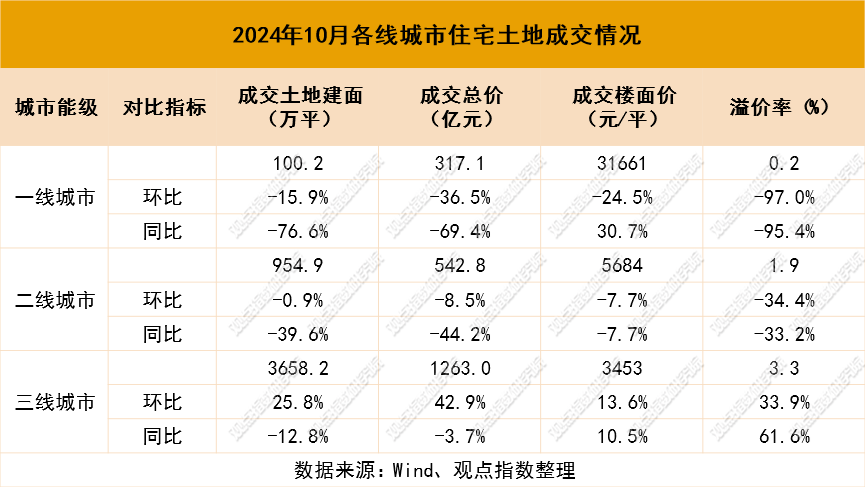

二線城市住宅用地成交的土地規劃建築面積爲954.88萬平方米,環比下降0.86%,同比下降39.55%;成交總價爲542.8億元,環比下降8.49%,同比下降44.18%;成交樓面價5684.48元/平方米,環比下降7.7%,同比下降7.66%。

期內主力土地成交城市包括福州、廈門、杭州、南京等。11月15日,福州一口氣拍賣30幅地塊,總面積911.38畝,起拍價高達132.4億元人民幣。其中,30宗出讓地塊中,住宅地塊佔據16宗,包含晉安區8宗、倉山區1宗、鼓樓和臺江分別爲4宗和3宗。本次打破了福州四城區土地單次供應數30幅的歷史最高記錄。最終,成交14宗宅地,累計總成交金額106.1億元。

三線城市成交的住宅用地規劃建築面積爲3658.16萬平方米,環比上升25.78%,同比下降12.85%;成交總價爲1263.04億元,環比上升42.94%,同比下降3.71%;成交樓面價3452.66元/平方米,環比上升13.65%,同比上升10.49%。

觀察期內的成交情況,在三個線級城市中,三線城市住宅土拍環比上升,環比漲幅擴大。預計不少城市在年底前不斷提高成交,增加土地收入。

數據來源:觀點指數整理

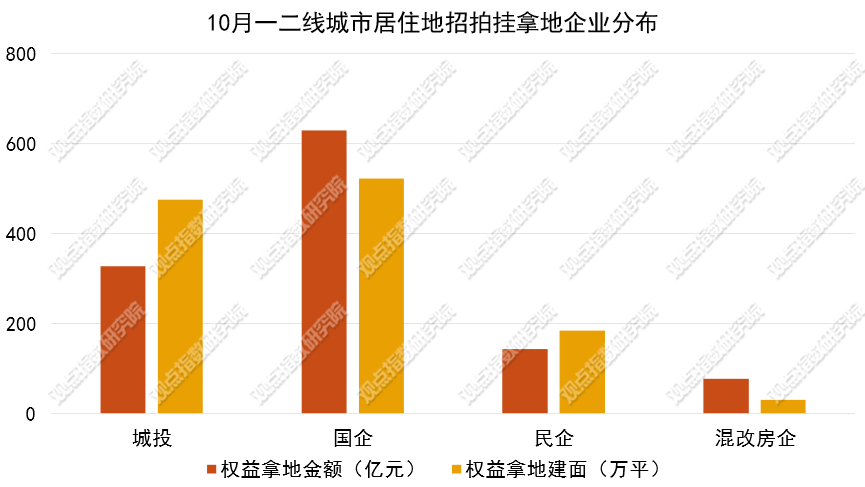

觀點指數統計10月一二線城市住宅用地競得企業的類型發現,本月國企在招拍掛拿地市場位居前列。從權益拿地金額來看,報告期內國企、城投、民企和混改房企的佔比分別爲53.43%、27.83%、12.14%和6.6%。

一二三線城市供應環比上升,限價條件放寬

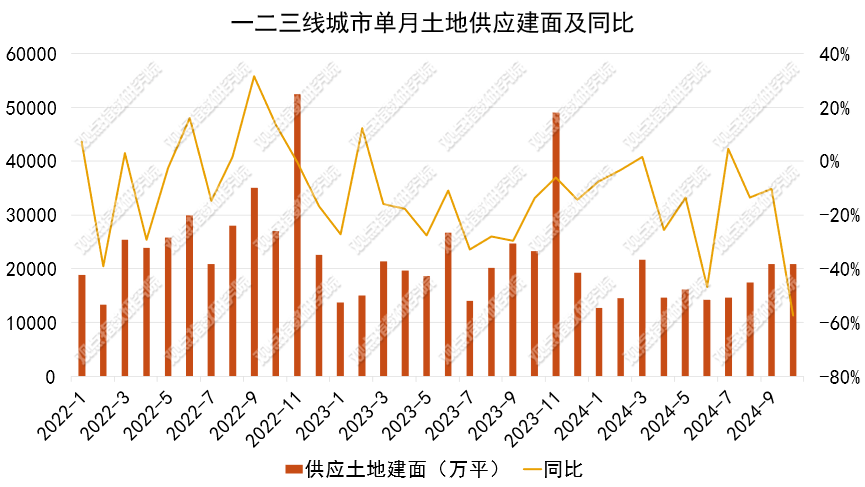

觀點指數監測的一二三線城市數據顯示,報告期內土地供應數量3999宗,土地規劃建築面積20847.21萬平方米,環比下降0.4%,同比下降11.96%;供應土地起始樓面價2132元/平方米,環比上升23.17%。

數據來源:Wind、觀點指數整理

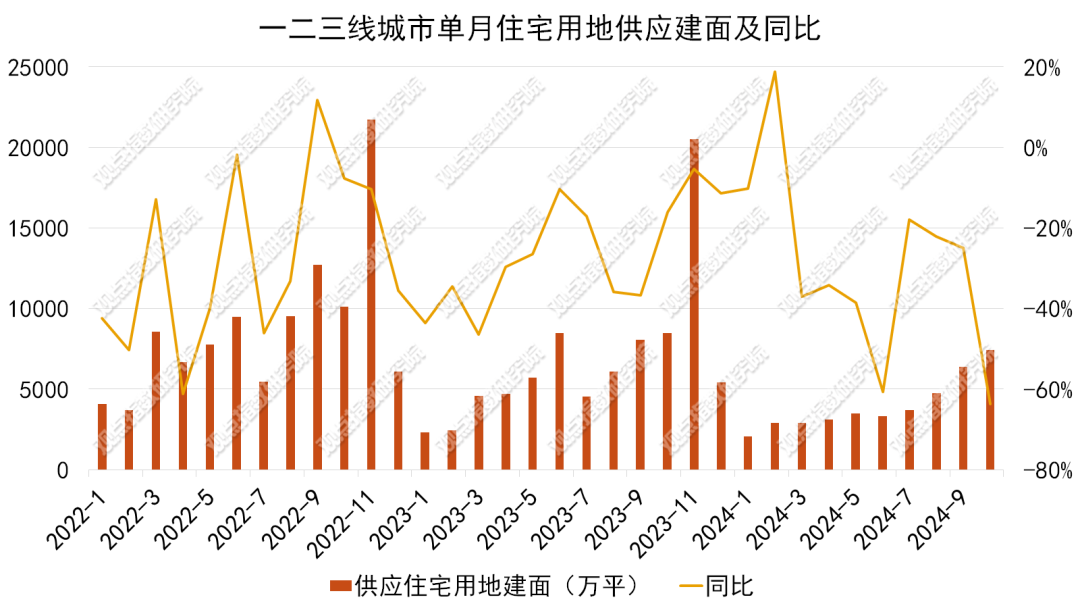

住宅用地方面,報告期內一二三線城市供應住宅用地3993.72宗,供應土地規劃建築面積7444.66萬平方米,環比上升16.95%,同比下降13.65%;供應土地起始樓面價4637元/平方米,環比上升10.09%,同比上升37.07%。

數據來源:Wind、觀點指數整理

期內,北京市第五輪擬供應商品住宅用地清單,共涉及7宗地,土地面積約32萬平方米,建築規模約78萬平方米,計劃於2024年11月30日前供應。

本輪供應項目全部位於軌道交通站點1000米範圍內,其中中心城區項目5宗,分別爲朝陽區3宗,豐臺區、石景山區各1宗;多點地區項目2宗,分別位於昌平及經濟技術開發區。

值得注意的是,北京豐臺區萬泉寺村棚戶區改造土地開發項目FT00-0613-0024地塊交易起始價110.54億元。項目用地位於北京市豐臺區太平橋街道,土地面積6.37萬平方米,規劃建築面積≤17.83萬平方米。該地塊除起始價較高外,也是3年多來北京首個未設置地價上限和商品住房銷售指導價的地塊。

取消了最高限價要求,開發商未來在銷售房產時自由定價空間更大,更有利於開發商打造不同價格體系的產品,一次滿足多層次的購房者需求。

同期,深圳掛牌1宗商住地,位於南山區後海片區,起拍價126.5億元,擬於12月2日15時出讓,按照「價高者得」的原則確定競得人。公告顯示,該地塊宗地號爲T107-0107,出讓面積3.4654萬平方米,容積率7.59,建築面積26.3萬平方米,樓面起價48106元/平方米。

10月29日,上海發佈第七批次集中供地出讓公告,涉寶山區、浦東新區、虹口區、楊浦區、普陀區、閔行區、青浦區7區,共10幅地塊,起始總價爲256.5億元。

11月10日,廣州市一次性掛牌8宗地塊,總起拍價約48.5億元人民幣。其中,5宗爲涉宅地塊,分別位於黃埔、白雲和花都區。

此次掛牌的地塊中,黃埔區雙崗停車場(一期)地塊最受關注,宗地面積爲50415平方米,計容面積109436平方米,起拍總價爲186042萬元,起拍樓面價爲17000元/平方米。地塊位於雙沙地鐵站上蓋,預計採取一體化蓋板開發,住宅部分將與地鐵相連。

據了解,雙沙地鐵站附近有中建海絲城閱山項目,該項目擬打造237萬平方米國際濱水活力區,總投資約289億元,總建築面積約330萬平方米。因此,黃埔區雙崗停車場(一期)地塊在老黃埔板塊壓力並不小。

報告期內,二線城市供應住宅用地233宗,供應土地規劃建築面積1461.86萬平方米,環比上升17.07%,同比下降29.84%;供應土地起始樓面價6965元/平方米,環比上升33.4%,同比上升31.26%。

無錫、武漢是報告期內的主要供地城市。無錫掛牌進行中的宅地總面積約145.86萬平方米,起拍總價220.76億元。武漢進行中的宅地總面積約100.14萬平方米,起拍總價90.68億元。

報告期內,三線城市供應住宅用地932宗,供應土地規劃建築面積5823.97萬平方米,環比上升17.42%,同比下降10.31%;供應起始樓面價3486元/平方米,環比上升12.2%,同比上升30.03%。

期內,二線、三線級城市土地供應環比上升。值得注意的是,期內一線城市上新了兩宗百億地塊。推出優質地塊本質還是爲了刺激房企的投資熱情。不過。大宗地塊的投資金額較大,並非一般企業可以承受,單是起拍價就已經對資金實力小的企業構成門檻。

11月11日,自然資源部發布關於運用地方政府專項債券資金收購存量閒置土地的通知。通知顯示,要嚴控增量、優化存量、提高質量,支持盤活存量閒置土地。預計未來的土地新增供應量會相應縮減,現有存量資源的利用效率會被大力提高。

城更加速,城改支持範圍擴大到近300個地級市

住建部披露,2024年全國計劃新開工改造城鎮老舊小區5.4萬個。根據各地統計上報的數據,1-9月份,全國新開工改造城鎮老舊小區4.8萬個。分地區看,江蘇、上海、吉林、青海等4個地區已全部開工。

據央視新聞,住房城鄉建設部、財政部近日聯合印發通知,明確地級城市資金能平衡、徵收補償方案成熟的項目,均可納入政策支持範圍。按照要求,城中村改造政策支持範圍從最初的35個超大特大城市和城區常住人口300萬以上的大城市,進一步擴大到了近300個地級及以上城市。

觀點指數認爲,城市更新改造體量增加和改造範圍擴大,更利於通過項目投資進一步拉動企業參與改造。

城市方面,武漢新城中心片區廟嶺鎮城中村改造(一期)項目在鄂州市華容區正式啓動,標誌着武漢新城最大規模的舊城改造工程正式拉開帷幕。此次改造總面積達134公頃(2123畝),涉及未拆除戶數約1681戶,共計5044人。拆遷改造總建築面積約504416平方米,其中住宅面積424857平方米,商業面積72059平方米,辦公面積7500平方米。

廣州市規劃和自然資源局披露了廣州灣區新岸潭村片區控制性詳細規劃,標誌着白雲區潭村舊改項目迎來新進展。

根據規劃,潭村將轉型爲純居住社區,新增20塊住宅用地、10塊商業用地及2塊中小學用地。此次規劃將原本的村莊和待發展用地轉變爲住宅和商業用地,潭村片區規劃總用地面積約234公頃,總建設量約374萬平方米,規模接近4個獵德村的改造量。

期內,瑞安房地產與上海奉賢區南橋鎮簽署「貝港城中村」改造項目合作框架協議。「貝港城中村」改造項目位於上海奉賢新城南橋鎮核心區域,整體改造範圍約779.08畝,規劃總建築面積約49.7萬平方米。

深圳龍崗南灣下李朗城市更新項目獲批,由華潤置地參與開發。項目位於龍崗區南灣街道下,項目更新單元用地面積爲416056.3平方米,拆除範圍用地面積281185.1平方米,開發建設用地面積166209.9平方米,規劃容積966833平方米。此次更新項目將包含住宅、商業、辦公及旅館業建築等多種功能,其中住宅面積爲834778平方米,包括保障性住房88839平方米。