分析师补充称,美联储最近的降息已经开始启动一个信贷周期,而选举不确定性的消除、加上特朗普未来的促增长政策,可能很容易推动就业和通胀超过预期。他们表示:“简而言之,美联储即将转向鹰派立场。美国信贷周期过热的风险被低估了。”

分析师补充称,美联储最近的降息已经开始启动一个信贷周期,而选举不确定性的消除、加上特朗普未来的促增长政策,可能很容易推动就业和通胀超过预期。他们表示:“简而言之,美联储即将转向鹰派立场。美国信贷周期过热的风险被低估了。”德意志銀行分析師表示,在候任總統特朗普的領導下,美國經濟將強勁增長,通脹和基準利率都將處於更高水平,這可能導致利率的大幅波動,損害支持性的信貸技術背景、並侵蝕回報。

Jim Reid和David Folkerts-Landau等分析師在週一的一份報告中表示,在特朗普贏得總統大選以及共和黨贏下國會參衆兩院後,金融和地緣政治世界的前景如今已遠遠不是「一切如常」,金融市場將出現更廣泛的結果。

包括Steve Caprio在內的信貸分析師在報告中寫道,要使明年的信貸息差保持在當前的緊縮水平,債券投資者將需要多種因素的綜合作用,包括低衰退概率、投資者未動用的現金、低利率波動、以及聯儲局願意實施寬鬆貨幣政策,而後兩種宏觀情景被認爲更不可能出現。

分析師補充稱,聯儲局最近的減息已經開始啓動一個信貸週期,而選舉不確定性的消除、加上特朗普未來的促增長政策,可能很容易推動就業和通脹超過預期。他們表示:「簡而言之,聯儲局即將轉向鷹派立場。美國信貸週期過熱的風險被低估了。」

分析師補充稱,聯儲局最近的減息已經開始啓動一個信貸週期,而選舉不確定性的消除、加上特朗普未來的促增長政策,可能很容易推動就業和通脹超過預期。他們表示:「簡而言之,聯儲局即將轉向鷹派立場。美國信貸週期過熱的風險被低估了。」

分析師指出,這樣的背景將影響信貸技術面,尤其是在較長期限和固定利率市場。分析師還預計,「動物精神」(指投資者對採取行動的信心)將進一步上升,“利率上升將減少總回報、減少資金流入,與此同時,被壓抑的『動物精神』將推動2025年的併購和槓桿收購供應”。

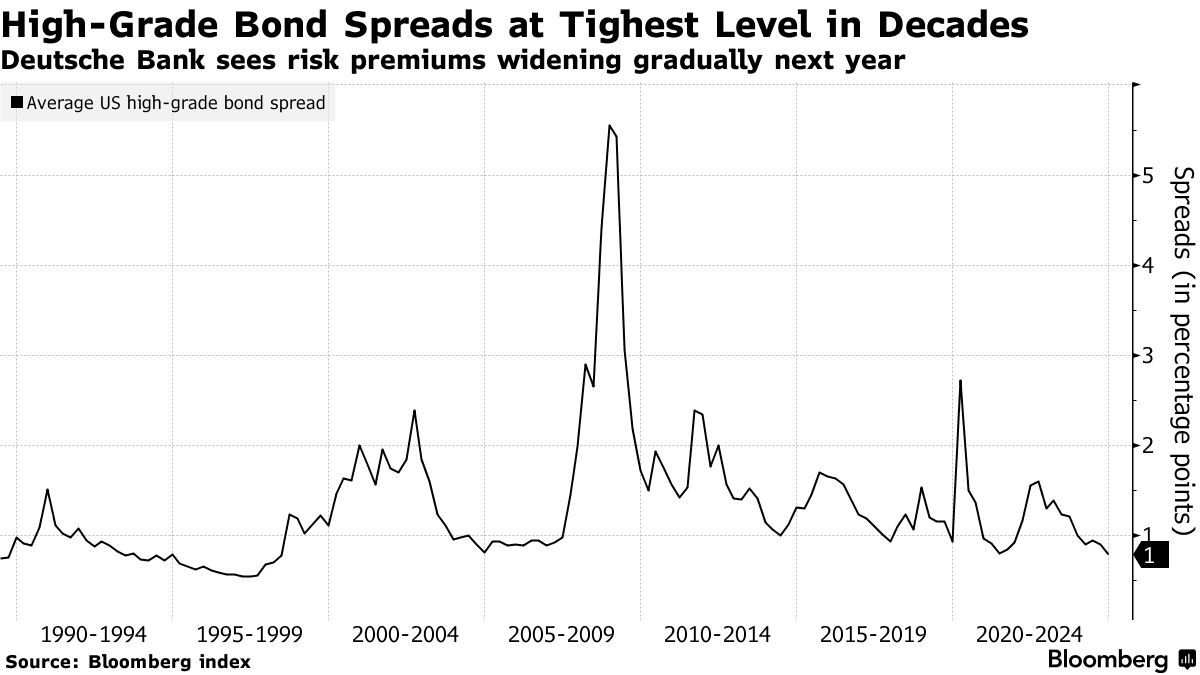

分析師預計,信貸息差明年將逐步擴大,投資級信貸息差可能在明年年中達到92個點子、到2025年底達到110個點子。數據顯示,11月22日,投資者持有公司債券而非政府債券所需的溢價收於78個點子,接近幾十年來的最低水平。

對於信貸風險較高的部分,分析師們預計,垃圾級信貸息差到明年年中將達到300個點子,到明年年底將達到360個點子。他們補充稱,槓桿貸款息差應在明年年中和年底分別保持在420個點子和450個點子。他們表示:「對投資級信貸投資者來說,2025年最大的意外可能是資金流入遠低於預期。他們明年可能會逐漸意識到,槓桿發行人在未來幾年將無法以更低的成本爲現有債務進行再融資。」

編輯/Danial